Tentaciones, vicios y otras trampas de buscar elegir los momentos del mercado de valores

¿Qué está buscando el “market timing”?

¿Cuáles son las implicaciones del “market timing”?

#1 Perdimos dinero

# 2 También perdemos dinero porque perseguimos la rentabilidad

“Si puedes mirar las semillas del tiempo y decir qué grano crecerá y qué no, háblame”. —William Shakespeare, Macbeth

“La única función del pronóstico económico es hacer que la astrología parezca respetable”. — John Kenneth Galbraith

“Era el más grande, el Maestro. Solo si miramos su historial, estaba equivocado en casi todo lo que alguna vez predijo”. economista sobre Alan Greenspan

Este artículo es el primero de un conjunto de artículos dedicados al tema de buscar elegir los tiempos de inversión en el mercado de valores.

Muchos consideran que uno debe elegir los tiempos para invertir en los mercados de valores, es decir, para hacer el “market timing”.

En otras palabras, debemos invertir en los ciclos positivos de los mercados y desinvertir en los ciclos negativos.

Obviamente, esta idea se basa en el supuesto de que somos capaces de anticipar los momentos y ciclos de los mercados.

Somos de la opinión de que no es posible hacerlo, como intentaremos demostrar.

Además, hacerlo es muy caro para nosotros.

Como inversores, estamos sujetos a sesgos que nos llevan a la sincronización del mercado a costos muy considerables.

Tentaciones, vicios y otras trampas de buscar elegir los momentos del mercado de valores

Los mercados financieros, especialmente los mercados de valores, son volátiles.

Fluctúan mucho a corto plazo y de vez en cuando tienen correcciones, con menor o mayor gravedad.

Tratar de comprar barato y vender caro no debe ser desafiado.

Diferente es tratar de comprar a los precios más bajos y vender a precios más altos, que es lo que el “market timing” busca hacer.

Si somos capaces de hacerlo, no hay nada que decir, o mejor dicho, lo que tenemos que hacer es no decir nada para que nadie copie, y ganar ríos de dinero.

Sin embargo, muy pocos, o incluso ninguno, pueden hacerlo de manera sistemática y consistente.

¿Quién hace “market timing”, se enfrenta a otras preguntas: ¿Qué hacer cuando no está invertido? ¿Mantener en efectivo? ¿Por cuánto tiempo? ¿Cuándo volver a los mercados?

Por lo general, salimos demasiado tarde y también volvemos a entrar demasiado tarde.

Incluso si hay alguien que tiene el don, el ingenio o la suerte de salir a tiempo para evitar una corrección brusca, difícilmente podrá llegar a tiempo para atrapar las primeras valoraciones fuertes de recuperación o recuperación.

Esto se debe a que hay muchas de las llamadas correcciones técnicas, de más del 10%, que se mezclan con las principales correcciones, superando el 20% (“mercados bajistas”).

A menudo, algunas personas ni siquiera esperan tanto.

Solo una corrección de 2 a 3% en un día o 5% a 7% acumulado unos días para estar ansioso.

A menudo , estas correcciones técnicas alcanzan más del 10% o 15% y los mercados regresan con gran fuerza.

Se llama una inversión de la media.

Ni siquiera deberíamos preocuparnos por estas correcciones porque son pequeñas en el contexto general de ganancias, demasiado frecuentes para ser predecibles, y cualquier reacción que tengamos suele ser perder dinero.

Tan difícil que quien lo consigue se queda en la historia como uno de los pocos que lo hizo.

Y lo que es más importante, lo que la historia financiera nos dice es que el mercado siempre termina recuperándose y haciendo nuevas máximas.

No sabemos qué es más difícil, si haces el tiempo de mercado, o si haces la selección de acciones.

Estos intentos son equivalentes a tratar de golpear el ojo de la mosca o el premio mayor de la lotería.

¿Qué es elegir el market timing?

Elegir momentos o momentos de mercado es la estrategia de tomar decisiones para comprar o vender acciones tratando de predecir la evolución futura de los precios del mercado.

El pronóstico puede basarse en una perspectiva de mercado o en condiciones económicas resultantes de análisis técnicos o fundamentales.

Es una estrategia de inversión basada en las perspectivas de un mercado agregado y no en un activo financiero en particular.

La hipótesis del mercado eficiente es la suposición de que los precios de los activos reflejan toda la información disponible, lo que significa que es teóricamente imposible “vencer sistemáticamente al mercado”.

¿Cuáles son las implicaciones del market timing?

#1 Perdimos dinero

Está demostrado que perdemos dinero cuando intentamos elegir los momentos para invertir en el mercado o hacer el market timing.

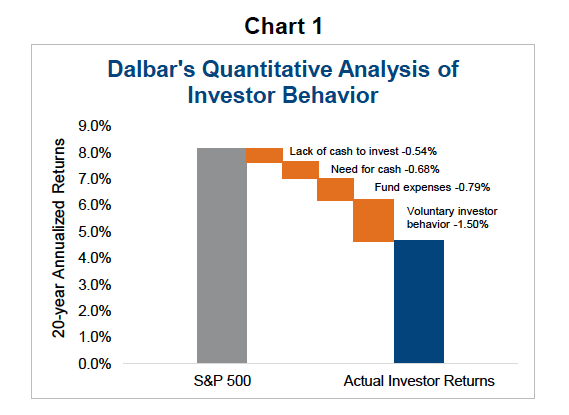

Según los estudios anuales de Dalbar, titulados Análisis cuantitativo del comportamiento de los inversores, los inversores pierden alrededor del 1,5% anual como resultado de sus sesgos de comportamiento, en los que la demanda de sincronización del mercado es uno de sus mayores reflejos.

Los principales sesgos son la aversión a la pérdida, la actualidad o memoria reciente, la ilusión de control, el exceso de optimismo y el conservadurismo.

Todos son el resultado de comportamientos y acciones de elección de los momentos “buenos y malos” del mercado.

La impulsividad de las reacciones y la rotación de las transacciones son las dos manifestaciones más importantes de esta demanda de market timing.

El inversor en acciones pierde un total de alrededor del 3,5% de la rentabilidad anual promedio en comparación con el índice S&P 500, la mayor pérdida por sesgos de comportamiento.

La pérdida total representa casi el 40% de la rentabilidad promedio del S&P 500.

Y el comportamiento sesgado del inversor representa alrededor del 40% de la pérdida total.

Estas pérdidas se sienten durante al menos 20 años, lo que tiene un gran impacto en la devaluación del capital invertido debido al efecto de capitalización de los ingresos.

# 2 También perdemos dinero porque perseguimos la rentabilidad

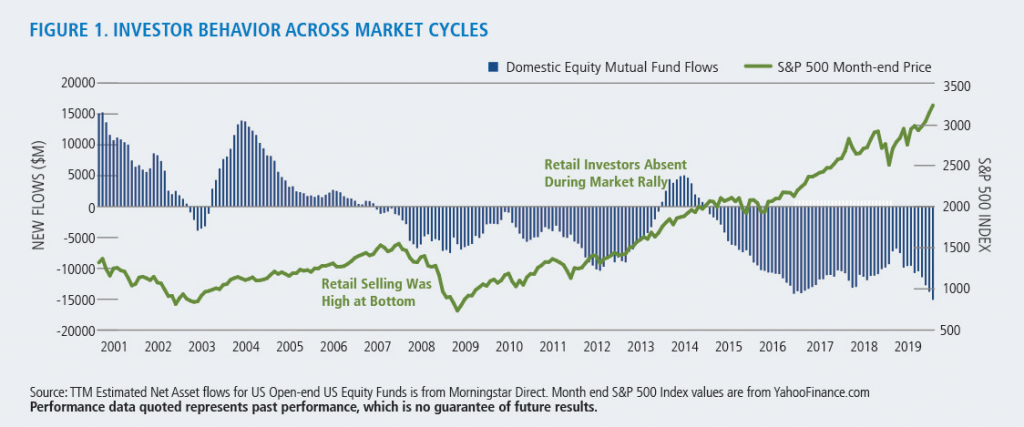

Otra evidencia de que perdemos dinero tratando de hacer el market timing es mediante el análisis de los flujos de fondos invertidos en el mercado.

El siguiente gráfico muestra la evolución de las entradas y salidas de capital invertido en fondos de inversión de renta variable por parte de inversores individuales y los rendimientos del índice S&P 500 entre 1995 y 2019:

Si miramos de cerca, vemos que los inversores individuales comienzan a vender cuando el mercado comienza a caer.

Y alcanzan el valor máximo de las ventas acumuladas en el momento en que el mercado comienza a subir.

Esto significa que estos inversores no invierten lo suficiente cuando el mercado es más barato o tiene una rentabilidad interesante.

Los inversores venden a la baja y compran al alza, haciendo precisamente lo contrario de lo que quieren y se les dice que lo hagan.

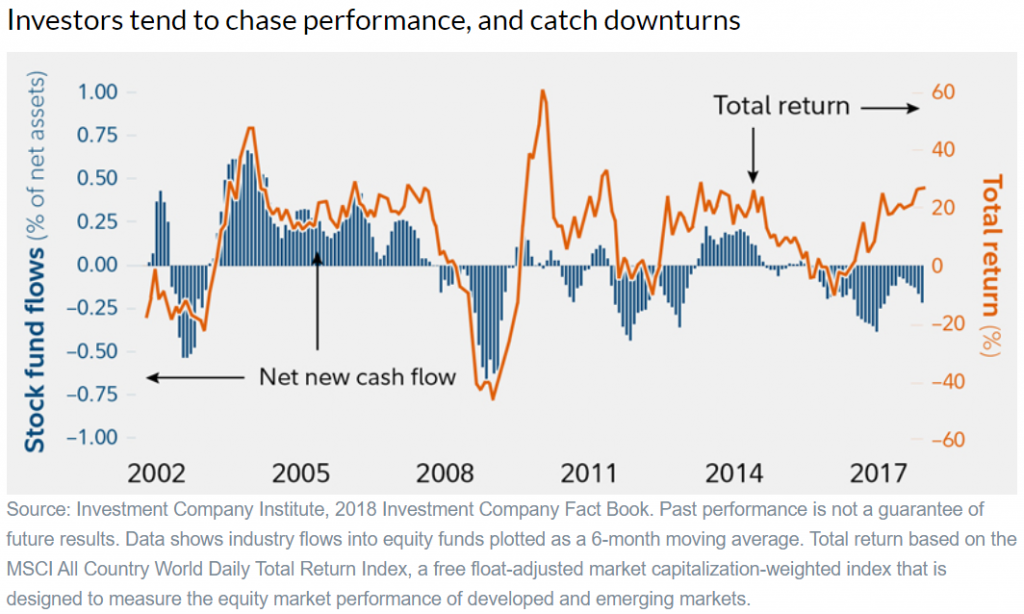

El siguiente gráfico presenta esta realidad de otra manera, presentando los flujos de capital invertidos en los fondos junto con los rendimientos del índice MSCI ACWI, lo que permite una mejor evidencia de lo dicho:

Existe una alta correlación entre los flujos de fondos y los rendimientos del mercado de valores.

Se compra cuando el mercado sube y se vende cuando cae.

Lo que es aún peor es que cuando cae, especialmente en crisis (por ejemplo, 2000 y 2007), las ventas comienzan después de algunas caídas y continúan a un ritmo acelerado hasta que el mercado alcanza sus mínimos.

Es decir, los inversores venden en las caídas y terminan vendiendo más a los precios más bajos.

La llamada capitulación tiene lugar, momento en el que los inversores no pueden resistir las pérdidas y vender casi todo.

Luego, cuando el mercado comienza a recuperarse, los inversores prácticamente no actúan. Solo después de algún tiempo de valoraciones de mercado comienzan a comprar, perdiendo la fuerte recuperación inicial.

Esto demuestra que los inversores hacen “market timing”, es decir, van tras el mercado (“persiguen el mercado”).

Invierten más cuando el mercado está subiendo y desinvierten cuando baja.

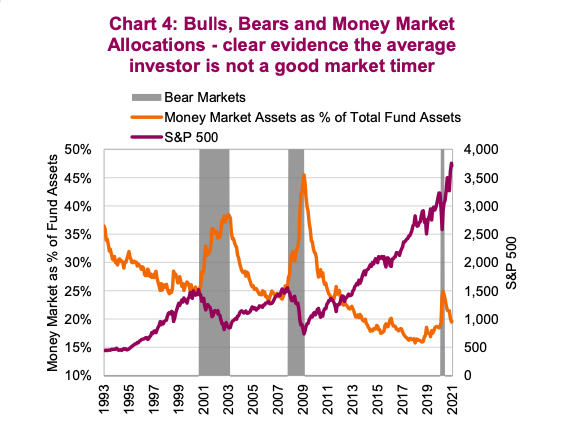

Esta realidad también se evidencia en el siguiente gráfico que muestra la evolución del S&P 500 con los porcentajes de asignación a fondos de inversión monetarios por parte de inversores individuales entre 1993 y 2021:

Los inversores persiguen el mercado, comprando cuando sube mucho y vendiendo cuando cae mucho.

Los inversores individuales terminan invirtiendo menos (mayor asignación a la liquidez) cuando el mercado comienza a recuperarse, así como en exceso invertidos (menor asignación a la liquidez) cuando el mercado está en máximos.

En la segunda parte de este artículo desarrollaremos el tema de la imposibilidad de hacer el “market timing” y abordaremos otras dos consecuencias que resultan en pérdidas aún mayores que estas.

{kind=link}