La crise de la construction et de l’immobilier en Chine s’étend et a un effet domino dans d’autres domaines

Le poids de l’immobilier dans la richesse des ménages chinois

Ces dernières années, la crise de la construction et de l’immobilier s’est conjuguée à l’action trop drastique des autorités chinoises pour contenir la propagation de la pandémie de Covid

Cet article fait partie d’une série consacrée à l’investissement dans les actions chinoises.

Dans le deuxième article, les aspects de la forte croissance économique de la Chine au cours des 4 dernières décennies ont été développés.

Le troisième article a été divisé en deux parties, la première portant sur la performance du marché boursier chinois au cours des 4 dernières décennies, tandis que la seconde a fourni un cadre pour les perspectives de compréhension de la réalité économique et des marchés par les investisseurs étrangers.

Dans les articles précédents, nous avons déjà développé la taille et le poids de l’économie chinoise en termes mondiaux, son enrichissement au cours des dernières années, ainsi que sa convergence avec les pays les plus développés.

Dans des articles précédents, nous avons également abordé la croissance de l’investissement dans les marchés d’actions émergents, ainsi que leur attractivité, en mettant l’accent sur le marché chinois.

Dans un autre article, nous nous sommes également penchés sur les spécificités de la structure, du fonctionnement et de l’activité du marché boursier chinois.

Cet article, divisé en deux parties, commence à développer les principaux défis de l’économie chinoise.

Nous y analysons comment tout a commencé, le problème de la construction.

Dans la première partie, nous nous sommes penchés sur les problèmes des entreprises de construction.

Nous allons maintenant voir l’effet sur l’économie et les ménages.

On pensait que c’était le problème central, associé à la politique draconienne de réponse au Covid.

Mais les apparences sont souvent trompeuses.

Le problème est plus profond et plus structurel, comme nous le verrons dans les articles suivants.

La crise de la construction et de l’immobilier en Chine s’étend et a un effet domino dans d’autres domaines

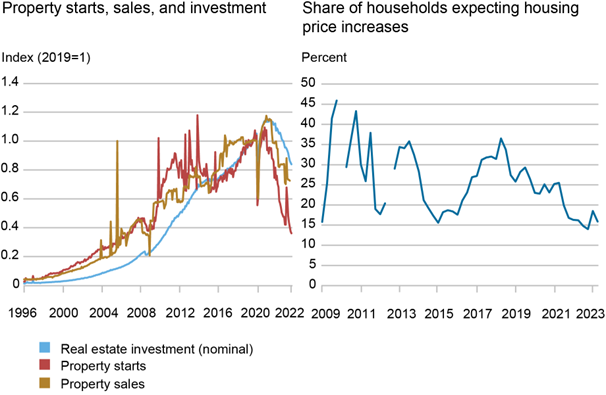

Outre l’impact direct sur le PIB, la crise de la construction et de l’immobilier a causé d’autres pertes indirectes.

La crise a causé de lourdes pertes aux actionnaires des sociétés immobilières touchées, ainsi qu’aux détenteurs d’obligations nationales et étrangères.

Dans la mesure où la dette de ces entreprises est principalement concentrée dans les banques chinoises, en particulier celles appartenant à l’État, elles ont également subi de lourdes pertes.

De nombreux fournisseurs, sous-traitants et travailleurs n’ont pas été payés pour leurs services.

La baisse de l’activité s’est traduite par une hausse du chômage.

De nombreux Chinois qui ont acheté des propriétés auprès de ces sociétés risquent de plus en plus de ne rien recevoir.

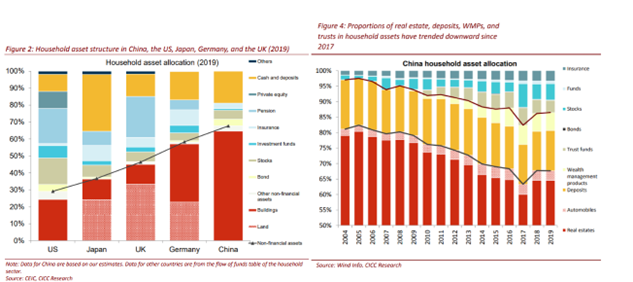

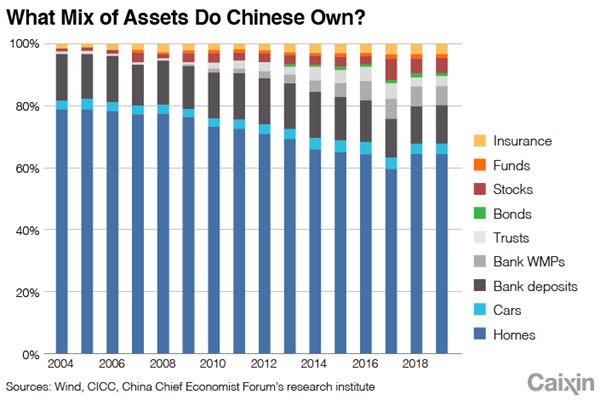

Le poids de l’immobilier dans la richesse des ménages chinois

La Chine a l’un des taux d’accession à la propriété les plus élevés au monde, qui a atteint 90 % en 2020.

Cela est dû en grande partie au fait que la propriété est considérée comme une source de stabilité et de sécurité économiques.

Une grande partie des actifs personnels sont liés à l’immobilier en Chine – jusqu’à 70 % de la richesse des ménages est dans l’immobilier.

L’augmentation constante des prix de l’immobilier a également fait que l’immobilier était de plus en plus considéré comme un investissement lucratif :

Avec jusqu’à 70% de la richesse chinoise investie dans l’immobilier, la chute des prix de l’immobilier appauvrit les Chinois et l’effet négatif de la richesse qui en résulte provoquera une contraction de la consommation :

En outre, les ventes de terrains aux promoteurs représentaient environ 40 % des revenus des gouvernements locaux chinois, mais la réduction de l’activité de construction par les promoteurs a entraîné une baisse des revenus.

Sur le plan interne, les répercussions sont une baisse de la production, moins d’investissement, moins de richesse et une hausse du chômage.

Et par conséquent, plus d’épargne et moins de consommation, ce qui rétracte encore plus le produit, indirectement, dans la mesure où les familles dépensent moins pour protéger l’avenir dans une société où la sécurité sociale est naissante.

À l’extérieur, la méfiance s’est accrue avec la perte d’investissements dans les actions et les obligations des entreprises de construction chinoises. Ces pertes ont été répercutées sur les banques cotées en bourse par le biais de défauts.

En outre, la méfiance s’est étendue à d’autres secteurs, affectant généralement la quasi-totalité des entreprises chinoises cotées sur les marchés nationaux et internationaux.

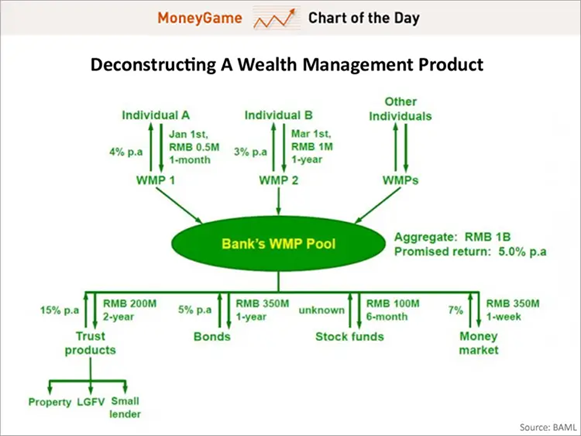

Les produits de gestion de fortune (WMP) détenus par les ménages et gérés par des trusts ou des shadow banking ont accordé d’importants prêts à des groupes de construction et d’immobilier, dont les pertes aggravent encore cette situation

Depuis les années 2000, les trusts, ou shadow banking, sont devenus une part importante de l’économie, fournissant de l’argent à de nombreuses entreprises du secteur privé, en particulier aux promoteurs immobiliers.

Ils sont devenus un pilier du système financier non bancaire – également connu sous le nom de shadow banking – qui représente désormais un pourcentage important du PIB de la Chine.

Il s’agit d’institutions financières qui mêlent activités bancaires, de gestion de fortune et de hedge funds, offrant des produits d’investissement aux institutions fortunées et aux particuliers.

Ils existent pour fournir du crédit à des parties de l’économie qui ont traditionnellement eu du mal à accéder au financement des banques traditionnelles, telles que l’immobilier et l’exploitation minière.

Les fiducies ont joué un rôle déterminant dans le financement du boom immobilier de la Chine, qui a été l’un des principaux moteurs de sa croissance économique depuis 2008.

Cela les rend particulièrement vulnérables à la contagion de la spirale descendante actuelle du marché du logement. Bien que les données ne soient pas fiables, les données officielles indiquent que 6 % et 7 % de ses prêts sont destinés à l’immobilier, tandis que les estimations privées sont estimées. estimer l’exposition à 30-35%.

Les trusts prêtés à ces entreprises sur la base de fonds et de produits de gestion de fortune à taux de rendement garanti (« shadow banking ») qu’elles ont vendus et empruntés à des ménages chinois :

L’industrie fiduciaire de la Chine est évaluée à 2,7 billions de dollars.

Ces dernières années, la crise de la construction et de l’immobilier s’est conjuguée à l’action trop drastique des autorités chinoises pour contenir la propagation de la pandémie de Covid

La reprise post-COVID décevante de la Chine a soulevé de sérieux doutes quant aux fondements de ses décennies de croissance impressionnante.

On s’attendait à ce qu’une fois que la Chine aurait abandonné ses règles draconiennes en matière de COVID, les consommateurs recommenceraient à consommer davantage, que les investissements étrangers reprendraient, que les usines augmenteraient leur production et les ventes aux enchères de terres, et que les ventes de maisons se stabiliseraient.

Au lieu de cela, les acheteurs chinois ont augmenté leur épargne, les entreprises étrangères se sont désinvesties, les fabricants sont confrontés à une demande décroissante de l’Occident, les finances des gouvernements locaux se sont contractées, les groupes immobiliers ont fait défaut et les banques d’État ont subi de lourdes pertes.

Cela signifie que la crise de la construction et la réponse drastique au Covid ne sont pas les seuls problèmes, ni peut-être les plus importants.

Ils sont, bien sûr, les plus visibles et les plus conjoncturels, mais il y a d’autres problèmes plus profonds et plus structurels.

Les attentes déçues ont en partie donné raison à ceux qui ont toujours douté du modèle de croissance chinois, certains économistes établissant même des parallèles avec la bulle japonaise avant ses « décennies perdues » de stagnation à partir des années 1990.

Mais une feuille de route concrète à long terme pour l’allégement de la dette et la restructuration économique n’a pas encore été définie.

Quels que soient les choix que fera la Chine, elle devra tenir compte d’une population vieillissante et en déclin, ainsi que d’un environnement géopolitique difficile alors que l’Occident se méfie de faire des affaires avec la deuxième économie mondiale.

Ce sont les sujets que nous aborderons dans les articles suivants.

Dans les articles qui suivent, nous continuerons à approfondir chacun de ces aspects et les conséquences concernant l’intérêt du marché boursier chinois pour les investisseurs étrangers.

Cette question centrale de l’attractivité du marché chinois est très pertinente car, on le sait, bien investir, c’est diversifier les risques, surtout dans les plus grandes économies et les plus grandes entreprises du monde, et privilégier ceux qui sont les leaders mondiaux et les biens de consommation, afin de mettre l’économie à notre service.

{kind=link}