El riesgo es la posibilidad de pérdida derivada de la incertidumbre del del resultado de la inversión asociado a la variabilidad de los valores y, en consecuencia, de de los rendimientos

Para el inversor, lo que importa más que el riesgo es la pérdida efectiva y realizada, que sólo se produce cuando vende en una situación de devaluación de la inversión

La banda de fluctuación de los rendimientos de las principales clases de activos y su posible pérdida máxima (diferencia entre el máximo y el mínimo valores mínimos, o “drawdown”) en un periodo determinado, son algunos de los conceptos más importantes y conceptos y realidades importantes para evaluar la tolerancia al riesgo

Llegamos a la conclusión de que las inversiones en acciones son para el medio y largo plazo y las inversiones en bonos son para el corto plazo, por el valor, la dispersión y la frecuencia de los rendimientos comparables

El riesgo es la posibilidad de pérdida derivada de la incertidumbre del del resultado de la inversión asociado a la variabilidad de los valores y, en consecuencia, de de los rendimientos

En decisiones de inversión, el riesgo es tan o más importante que rentabilidad.

En términos generales, el riesgo es la incertidumbre del resultado. Es una parte integral de todos los aspectos de nuestra vida.

El riesgo, en términos financieros, es la variabilidad de los resultados de la inversión y, en esa medida, de la rentabilidad.

Los rendimientos de las inversiones, tanto los observados como los que realmente obtenemos, son diferentes de los rendimientos medios, históricos o esperados.

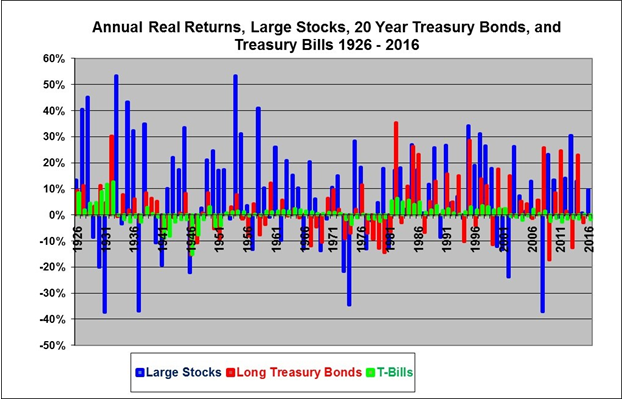

El siguiente cuadro muestra los rendimientos anuales observados para las tres clases de activos desde 1926 hasta 2016. Muestra que su variación o volatilidad es más alto para las acciones (en azul) que para los bonos (en rojo), y que su es mayor que el del efectivo (en verde y representado por las letras del tesoro a 3 meses).

Fuente: Are Stocks Really Riskier Than Bonds?InvestorsFriend.com

Para el inversor, lo que importa más que el riesgo es el pérdida efectiva y realizada, que sólo se produce cuando vende en una situación de devaluación de la inversión

Pero no todo el riesgo (como la incertidumbre o la volatilidad) es malo. Las desviaciones de los rendimientos positivos son buenos. Son bienvenidos y nos gustan. Por otro lado, las desviaciones de los rendimientos negativos no son necesariamente una pérdida.

Perder y tener una pérdida son dos cosas diferentes. Podemos estar perdiendo y terminar ganando (además de perder aún más…). La pérdida sólo se produce cuando la realizamos. Existe una pérdida cuando vendemos un activo a un precio inferior (más de los ingresos obtenidos mientras tanto) que el precio de compra.

Por lo tanto, lo que importa es el pérdida y no el riesgo. Y la pérdida está en función no sólo de la fluctuación de los precios, sino también de la necesidad sino también la necesidad de realizar la liquidez del activo en un momento dado.

La banda de fluctuación del rendimiento de las principales clases de activos y su posible pérdida máxima (diferencia entre el máximo y el mínimo valores mínimos, o “drawdown”) en un periodo determinado, son algunos de los conceptos y realidades más importantes para evaluar nuestra tolerancia al riesgo

La pérdida se produce cuando se desmoviliza el capital en un momento de devaluación contra a la cantidad inicialmente invertida, ya sea al final del plazo o por adelantado para las necesidades de liquidez.

El concepto que mejor recoge la posibilidad de la pérdida es la pérdida máxima (“drawdown”), que se toma como la mayor devaluación posible de los activos e inversiones de los activos e inversiones en un periodo u horizonte temporal determinado (diferencia entre los valores máximos y mínimos del periodo).

En este sentido, el drawdown es quizás uno de los datos más importantes para evaluar nuestra tolerancia al riesgo lde las inversiones en los mercados de renta variable y de renta fija.

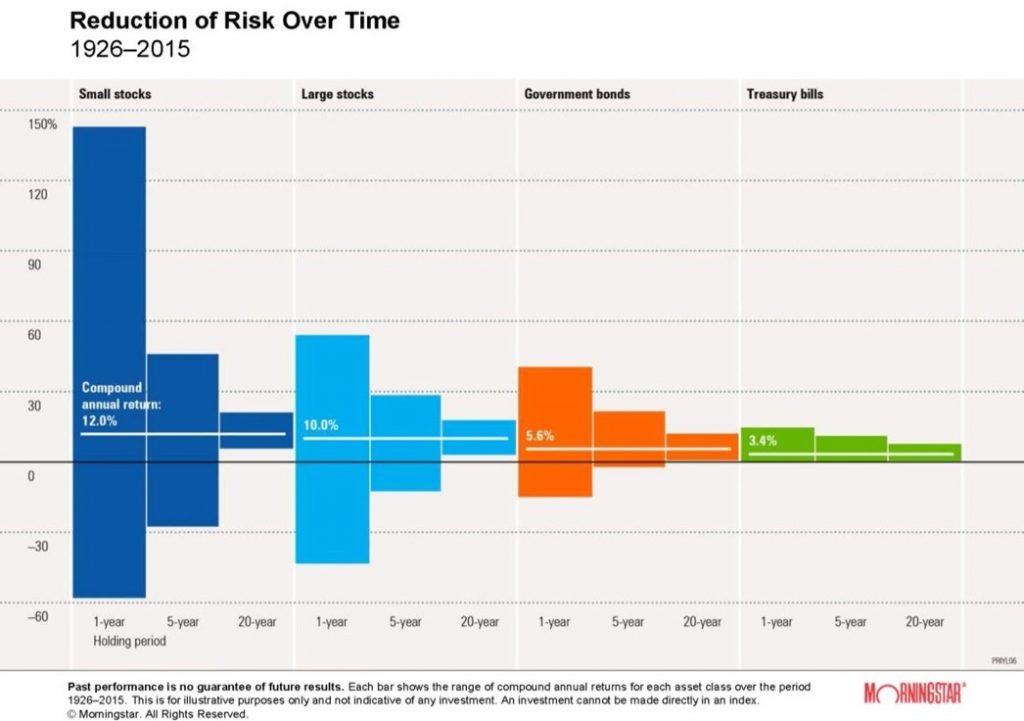

El siguiente gráfico muestra las bandas de fluctuación máxima y mínima de 4 clases de activos: acciones de pequeñas empresas, acciones de grandes empresas, bonos Bonos del Tesoro y letras del Tesoro – para períodos de 1, 5 y 20 años, en términos de de los rendimientos nominales o monetarios en Estados Unidos entre 1926 e 2015:

Podemos sacar las siguientes conclusiones:

- Existe riesgo o fluctuación de los rendimientos en todos los activos y para todos los vencimientos activos y para todos los vencimientos;

- Para cualquier activo, el riesgo o la fluctuación de los rendimientos anuales disminuyen con el aumento de la madurez;

- A partir de los 20 años, no hay rendimientos negativos para cualquier activo, y la banda de rendimientos hace que es mucho más interesante invertir en renta variable que en cualquier otra clase de activos.

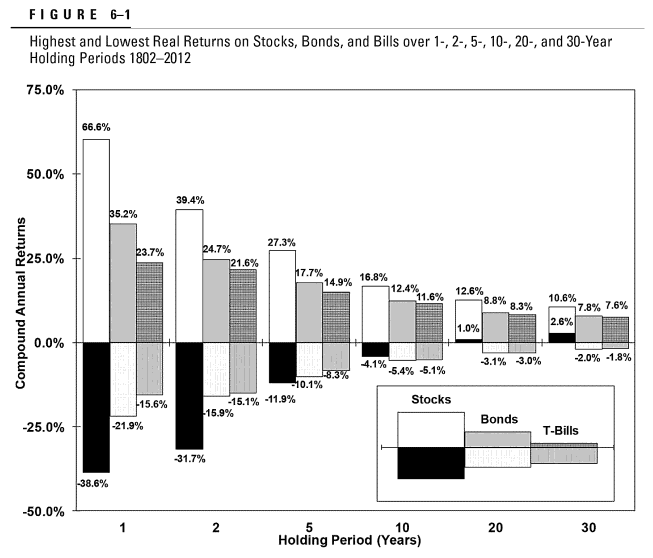

El siguiente gráfico muestra los rangos de fluctuación máxima y mínima de 3 clases de activos – acciones de grandes empresas, bonos del tesoro y bonos del Estado Bonos del Tesoro – para períodos de 1, 2, 5, 10, 20 y 30 años, pero ahora en términos de rendimientos real, es decir, ajustada a la inflación, observada en Estados Unidos entre 1802 y 2012:

Fuente: Stocks for the Long Run, Jeremy Siegel

Las principales conclusiones son las siguientes:

- Hasta el horizonte de 2 años, la pérdida máxima de la inversión en renta variable es mucho mayor que en bonos y letras del tesoro;

- En el horizonte de 5 años y en períodos más largos, la inversión en acciones es claramente más rentable en comparación con los bonos y las letras del tesoro porque, aunque la pérdida máxima no sea muy diferente, el gano máximo es claramente superior, y la rentabilidad media también es mayor, como vimos anteriormente;

- Para horizontes de 10 años o más, la inversión en acciones es inmejorable, y las bandas de fluctuación más favorables refuerzan los mayores rendimientos medios anuales.

Concluimos que las acciones son para el medio y largo plazo y bonos para los plazos más cortos, por el valor, la dispersión y la frecuencia de los rendimientos en comparación

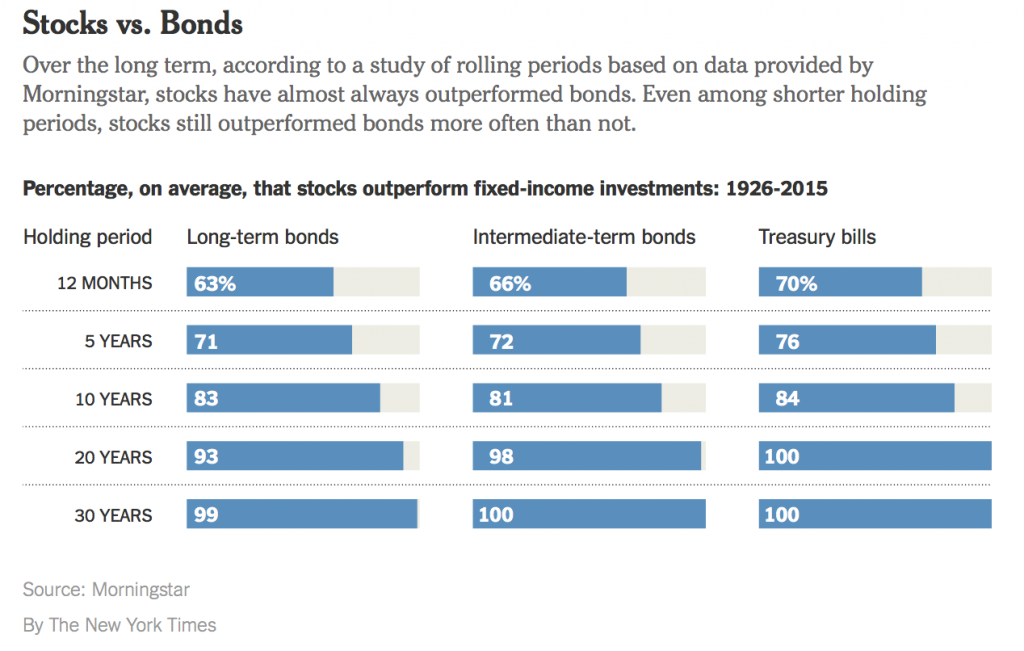

Además de los intervalos de variación de los rendimientos máximos y mínimos, también es relevante conocer la frecuencia de aparición de los rendimientos. En el periodo entre 1926 y 2015 en Estados Unidos, la renta variable superó a la renta fija en 63% de los años, el 71% en períodos de 5 años, el 83% en períodos de 10 años, el 93% en períodos de 20 años y el 99% en períodos de 30 años.

En resumen: las acciones son la mejor inversión para el medio y largo plazo, los bonos para plazos más cortos, y para horizontes de hasta 2 años, lo mejor son las cuentas de depósito o de otro tipo.

{kind=link}