Confiar solo en la Seguridad Social y otras pensiones obligatorias (públicas y privadas) es cada vez más un espejismo. Somos los que debemos cuidarnos

Tenemos muchos años para vivir jubilación (y más importante: años de vida saludable)

¿Tenemos más pensiones? además de las pensiones públicas y privadas obligatorias?

¿Cuáles son los gastos de pensión promedio por beneficiario?

El envejecimiento de la población y la fuerte previsión. el aumento en la tasa de dependencia de la vejez empeorará la situación de aquellos pensiones (además de menores aumentos salariales)

La edad de jubilación aumentará y las pensiones futuras serán más bajas que las actuales

Si las personas con ingresos más altos piensan que tendrán una contribución importante de Social Seguridad y otros planes de pensiones obligatorios (públicos y privados), es un error o una suposición muy arriesgada

Tenemos muchos años para vivir jubilación (y más importante: años de vida saludable)

Vivimos más y esperamos vivir más años de retiro.

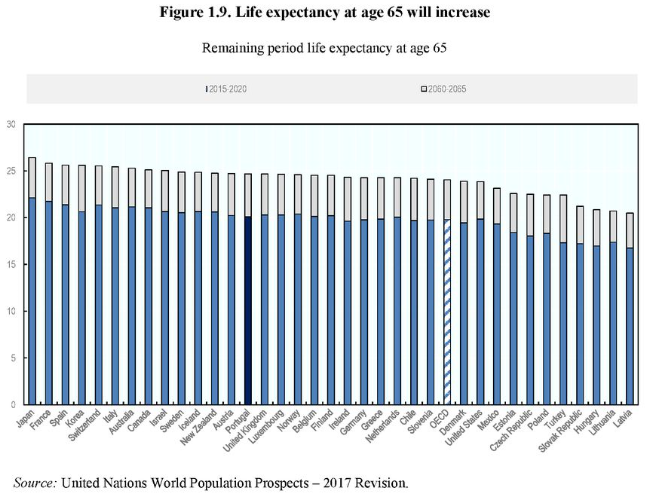

Se estima el siguiente aumento en la esperanza de vida promedio a los 65 años. en países de la OCDE entre 2015-20 y 2060-65:

En Portugal, la esperanza de vida actual a los 65 años es de unos 20 años y aumentará a 25 años. Estas cifras son ligeramente superiores a la media. de los países de la OCDE. Japón, Francia y España lideran con los 22 años actuales y los 26 años previstos y en el otro lado opuesto tenemos algo de Europa del Este países.

Este es el primer indicador útil para preparar nuestras necesidades de ingresos de jubilación porque nos da una referencia a los años de gasto que debemos anticipar para vivir una jubilación pacífica.

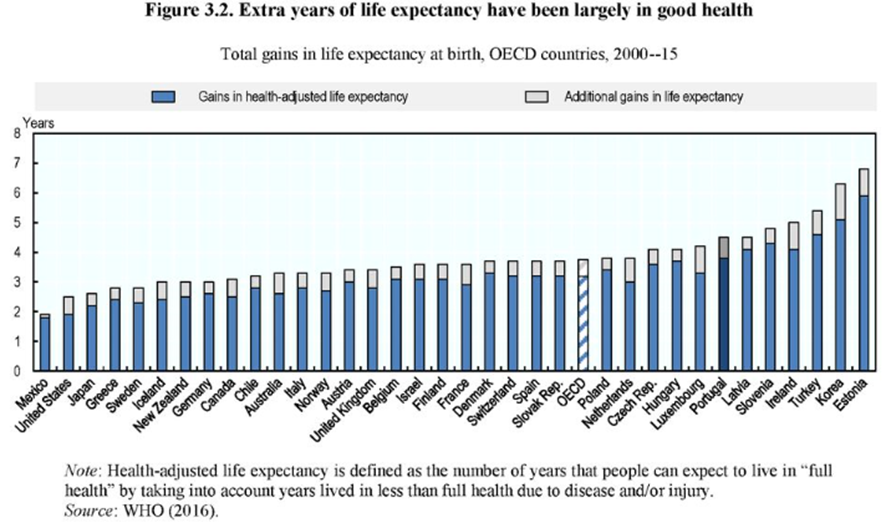

Este aumento en la esperanza de vida promedio ha sido significativo en el pasado 15 años y se acompaña de un crecimiento en años de buena salud:

En Portugal, la esperanza de vida promedio al nacer aumentó 4.5 años entre 2000 y 2015, y este aumento es principalmente en buena salud (3,8 años). Portugal es uno de los países de la OCDE que registró Un aumento mayor.

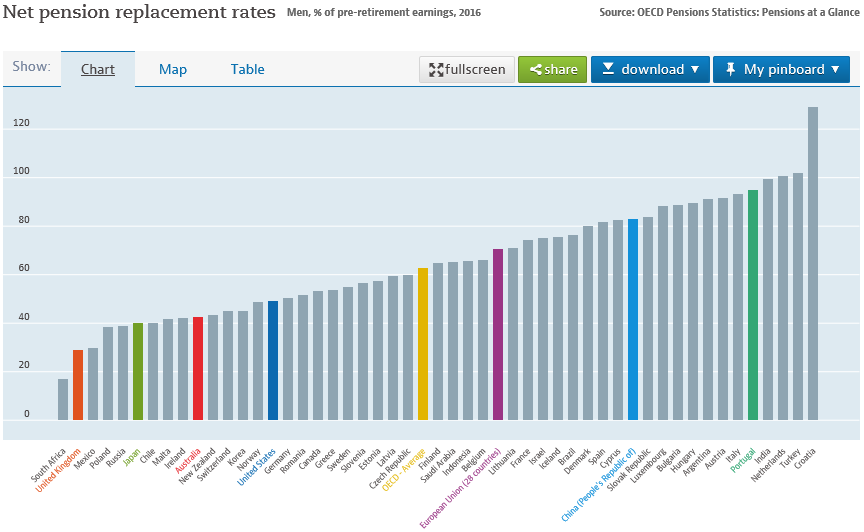

¿Cuánto nos pagan la Seguridad Social y otros planes de pensiones obligatorios para vivir en la jubilación como un porcentaje de nuestro último salario (tasa neta de reemplazo de pensiones)?

Evaluar con qué podemos contar con la Seguridad Social para vivir en la jubilación el indicador más útil es el reemplazo neto de pensiones tasa, dada por el valor de la pensión de la Seguridad Social y otra obligatoria esquemas equivalentes públicos y privados como porcentaje del último salario.

El estudio de la última OCDE, publicado en 2017, concluye lo siguiente:

La tasa neta de sustitución de la pensión, que incluye pensiones de la seguridad social y / u otras obligaciones públicas y privadas obligatorias esquemas, es 62% en promedio de los países de la OCDE y 73% en los 28 países europeos Países de la Unión.

Esta tasa es cercana al 100% en Portugal, Países Bajos e Italia. y sorprendentemente bajo en países como el Reino Unido (29%), Japón (40%), Australia y Suiza (40% -43%).

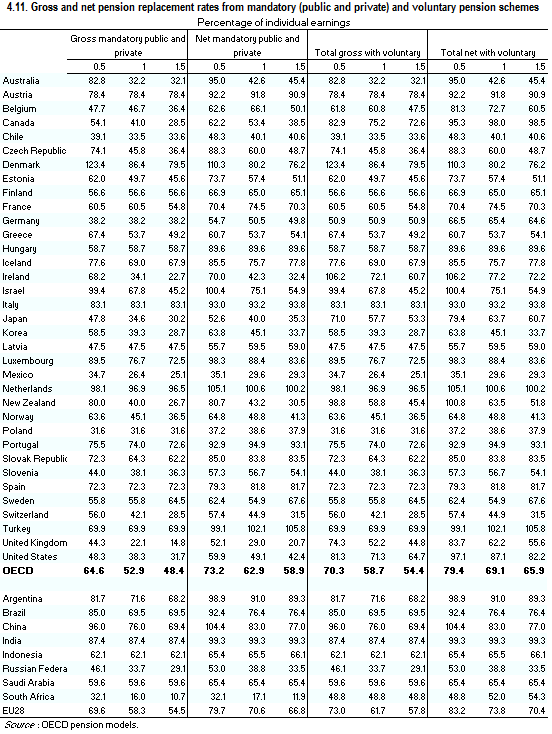

¿Tenemos más pensiones además del público obligatorio y pensiones privadas?

En muchos de estos países avanzados con baja sustitución de pensiones tasas de pensiones de la seguridad social y otros planes y planes públicos obligatorios, las personas complementan esos valores adoptando esquemas de contribuciones voluntarias individuales de pensiones ocupacionales o planes personales.

La siguiente tabla muestra lo teórico (es decir, completo valores contributivos de carrera) de las pensiones totales (públicas y privadas) para la vejez como porcentaje del último ingreso, para beneficiarios con 3 niveles de ingreso en los países de la OCDE, en 2017, también conocidos como tasa de sustitución bruta o neta dependiendo de si estamos hablando de valores de impuestos antes o después:

En el grupo de columnas de la derecha tenemos el reemplazo total de la pensión neta tasa (indicador más útil), de los 3 planes de pensiones: público, obligatorio privado y voluntario: en relación con los 3 tipos de beneficiarios.

Para un pensionista con ingreso promedio esa tasa es del 69,1% en el promedio de los países de la OCDE. En los Países Bajos, Dinamarca e Italia, esta tasa es superior al 80%, en Portugal es del 94%, y alcanza los valores más bajos y más bajos del 40% en los menos desarrollados países, como México y Polonia.

Por lo tanto, muchos países con tasas bajas tasas de remplazo de pensiones obligatorias, públicas y privadas, generalmente tienen buenos y fuertes planes de pensiones voluntarias (ocupacionales o personales), tales como el Reino Unido, los Estados Unidos y Canadá, donde las tasas de reemplazo total son 62.2%, 87.1% y 98% para el beneficiario promedio, respectivamente.

Sin embargo, hay países avanzados donde la tasa de reemplazo total de pensiones netas, incluyendo esquemas voluntarios, siguen siendo bajos, con Australia (42.6%), Suiza (44.9%), Noruega (48,8%) y Suecia (54,9%).

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

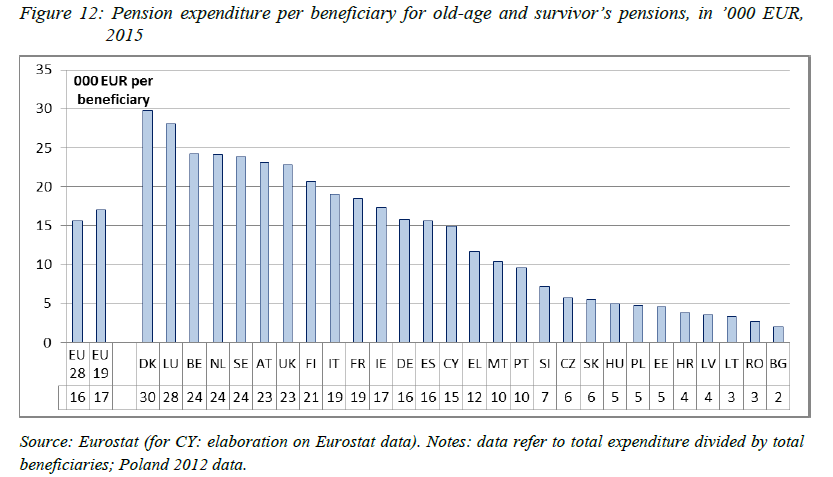

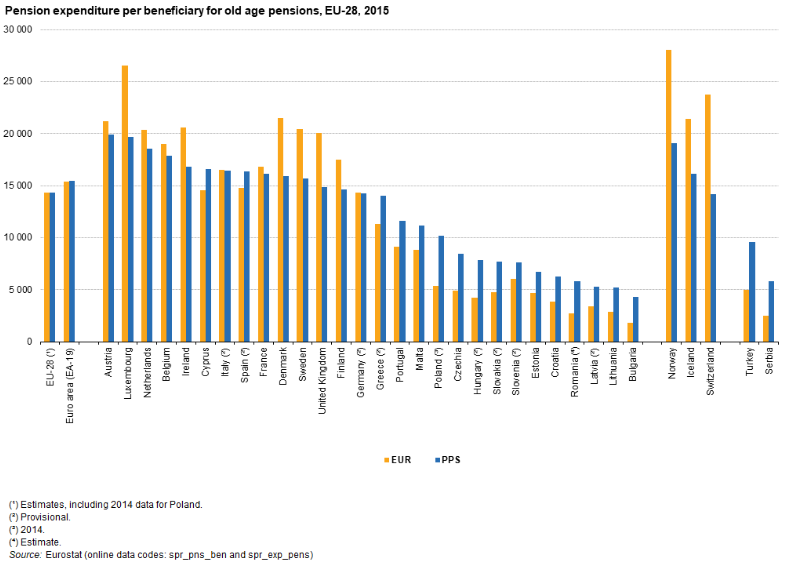

¿Cuáles son los gastos de pensión promedio por beneficiario?

Los valores del gasto promedios en pensiones por beneficiario en los distintos países del La Unión Europea es la siguiente:

El gasto medio por beneficiario con pensiones de vejez y supervivencia en Portugal ronda los 10.000 € anuales, situándolo en el fondo de la Unión Europea. Países de la Unión. El promedio de la EU28 es superior a € 15.000, con el países más ricos claramente por encima de € 20,000 al año.

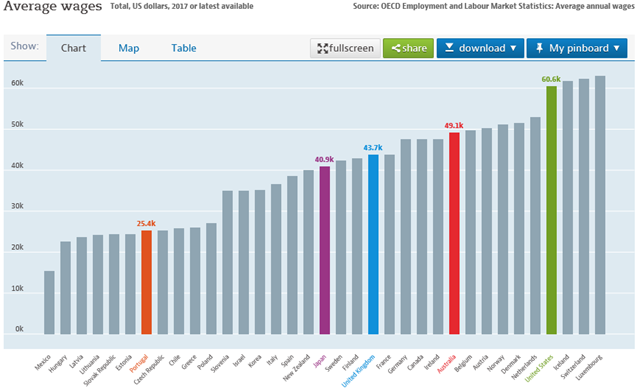

Para poner estos valores en perspectiva, vale la pena conocer la situación de Salarios promedio en relación con los países de la OCDE:

Los salarios promedio más altos se registran en Luxemburgo, Suiza, Islandia y EE. UU. superior a $ 60,000. Portugal tiene uno de los salarios promedio más bajos, en la cantidad de € 25,400. Los países desarrollados europeos restantes tienen salarios promedio entre $ 40,000 y $ 50,000.

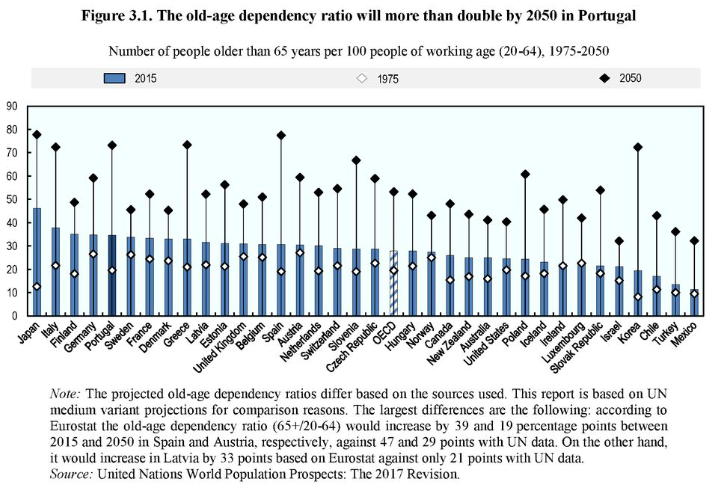

El envejecimiento de la población y los fuertes. El aumento previsto en la tasa de dependencia de la vejez empeorará esta situación.

Todos los países avanzados del mundo están envejeciendo y esta situación aumentar significativamente su tasa de dependencia de la vejez:

Debido al efecto combinado de las bajas tasas de natalidad y el aumento de la esperanza de vida, la tasa de dependencia de los ancianos empeorará en todos Países de la OCDE.

Portugal, España, Italia y Japón son los países que registrar el mayor deterioro de la tasa de dependencia de los ancianos, desde 30% -40% en 2015 a más del 73% en 2050 (¡prácticamente el doble!).

En los otros países de la OCDE, la evolución será a un ritmo ligeramente más moderado.

Portugal será el cuarto país más envejecido en la OCDE, detrás de Japón, España y Grecia

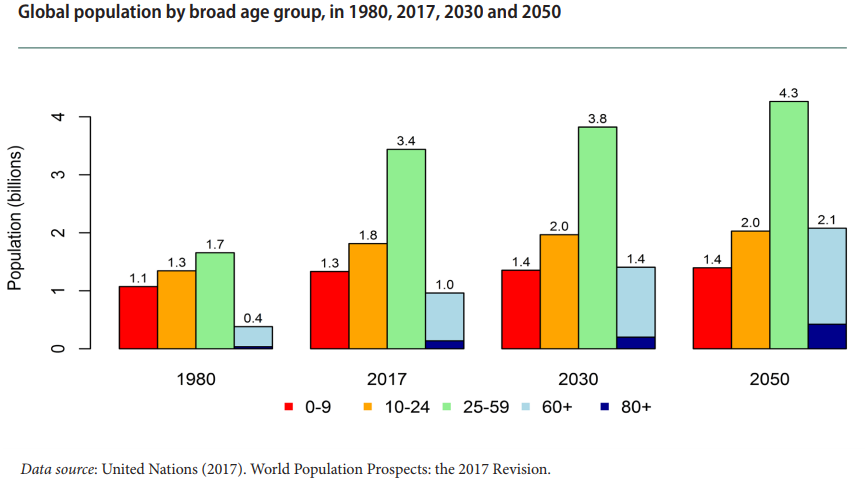

El siguiente cuadro muestra la evolución demográfica de la edad prevista en todo el mundo:

El número de personas mayores de 60 años aumentará significativamente en unos pocos décadas, más del doble entre 2017 y 2050, pasando de 1.0 a 2.1 mil millones Por otro lado, el grupo de edad entre 10 y 24 años tendrá aumentan solo 200 millones y el grupo de 25 a 59 años aumenta 900 millón. En particular, se anticipa que el número de personas mayores de 85 años crece más de 3 veces, de 137 a 425 millones, en este período.

Esto se traduce en un fuerte aumento de la presión financiera sobre las pensiones sociales. sistemas de todo el mundo.

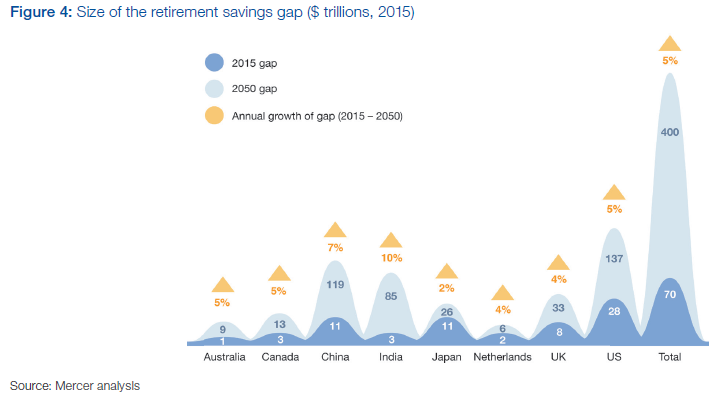

La edad de jubilación aumentará y las pensiones futuras serán más bajas que hoy

En un estudio de 2017, Mercer estimó la evolución de los ahorros para la jubilación. déficit en los principales países del mundo si las bajas tasas de ahorro actuales para la jubilación se mantienen:

El déficit de 2015 de $ 70 billones aumentará a alrededor de $ 400 billones en 2050. Este valor se calcula por la diferencia entre los costos necesarios para la jubilación y las tres fuentes de ingresos, la pensión del gobierno correspondiente a la pensión mínima (pilar 1), la pensión contributiva pública y privada (pilar 2) y ahorro personal (pilar 3). De los actuales $ 70 billones, más del 75% se relacionan con el gobierno y déficit de pensiones públicas.

La solución de esta situación necesariamente atravesar:

1) Un aumento en la edad de jubilación cada vez más vinculado a una mayor longevidad;

2) Una disminución en el público, gubernamental y pensiones contributivas, y en países donde sea posible, un aumento en tasas contributivas.

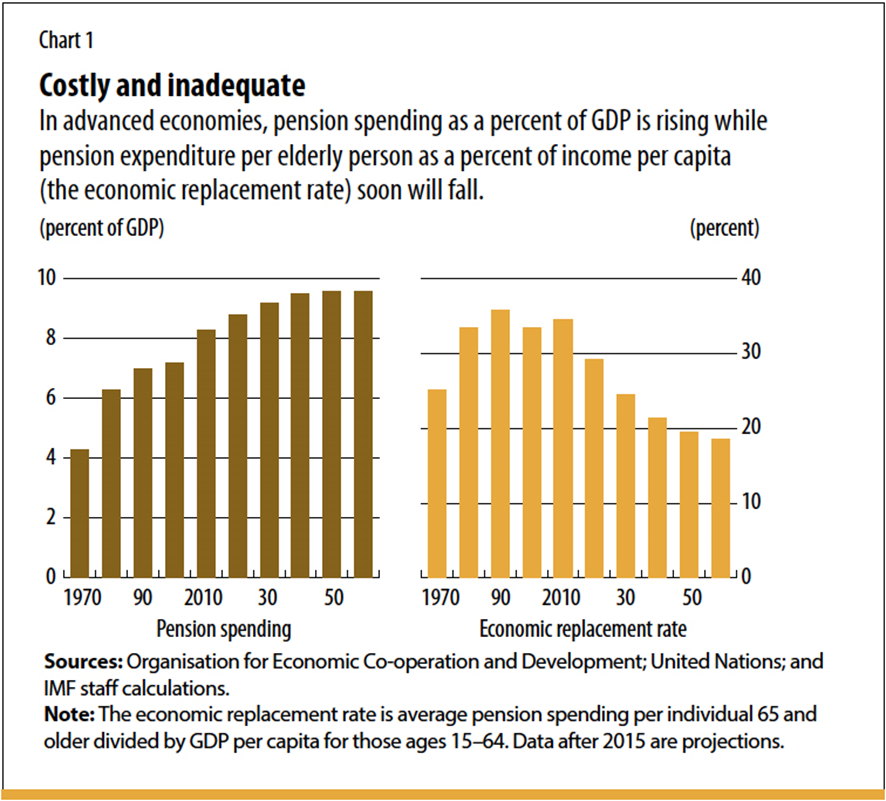

Un estudio reciente sobre la situación actual y Las perspectivas del sistema de pensiones de la seguridad social en los países avanzados de la OCDE tienen mostró que el gasto en pensiones ha alcanzado un techo y las tasas de reemplazo de las pensiones económicas disminuirán a partir de aquí:

El gasto en pensiones cuesta alrededor del 9% del total bruto producto interno en promedio, que se considera muy cercano al máximo límite sostenible Debido a los cambios causados por el envejecimiento de la población, el la tasa económica de reemplazo promedio que tuvo un valor máximo del 35% en 2010 será disminuir a menos del 20% en 2050.

En cualquier caso, pagaremos más y tendremos menos, reduciendo nuestra calidad de vida.

Si las personas con mayores ingresos piensan que tendrán una contribución importante de la Seguridad Social y otros planes de pensiones obligatorios (públicos y privados), es un error o un suposición muy arriesgada

El empeoramiento esperado de la sostenibilidad de las pensiones causado por el envejecimiento población, junto con el régimen redistributivo de las pensiones públicas (regresivo) – lo que resulta en ingresos más altos en los hogares que tienen menores tasas de sustitución, y con los límites de los sistemas obligatorios de pensiones privadas, El riesgo es mayor en los niveles de ingresos más altos.

Las personas contribuirán cada vez más y recibirán menos, dañando sus expectativas. de una vida de jubilación más larga en línea con el aumento de la vida promedio expectativa.

Por estas razones, los valores de las pensiones previstas en el futuro, especialmente para hogares enmarcados en niveles de ingresos brutos más altos y para los trabajadores independientes se distanciarán cada vez más de los valores de los últimos ingresos y el nivel de vida al que están acostumbrados.

Es muy arriesgado, y es un error, pensar que estos hogares de mayores ingresos pueden encontrar una parte sustancial de sus ingresos en la futura pensión para vivir Jubilación.

La solución para mantener nuestro el nivel de vida en la jubilación solo puede provenir del aumento de la jubilación tasa de ahorro y fondos de pensiones privadas voluntarias o personal autofinanciado planes de jubilación

Para asegurar los ingresos que nos permiten mantener el estándar de vida en la jubilación, la única solución para mayores los hogares de ingresos solo pueden provenir del aumento de los ahorros para la jubilación tasa y los fondos de pensiones privadas voluntarias, ya sea con el empleador o planes personales de jubilación.

Las pensiones públicas son claramente insuficientes. Las pensiones bligatorias privado o transferencias ocupacionales son, como hemos visto en algunos países, un buen complemento a estas situaciones. Pero sabemos que hay muy pocos. empresas que proporcionan a sus empleados fondos de pensiones privados, generalmente solo Las multinacionales y las empresas nacionales más grandes.

Por lo tanto, es muy recomendable que cuidemos nosotros mismos haciendo contribuciones voluntarias para planes privados o personales planes de jubilación Es el modelo de bienestar personal o individual. Esto es Ya la realidad en países donde las pensiones obligatorias no llegan.

{kind=link}