¿Cuál es el sesgo de familiaridad?

El sesgo de familiaridad en la inversión en depósitos a plazo o productos estructurados

El sesgo doméstico en los diversos países y segmentos de inversores es la forma más común de sesgo de familiaridad

¿Por qué deberíamos combatir el sesgo doméstico?

¿Cómo podemos superar el sesgo de familiaridad?

¿Cuál es el sesgo de familiaridad?

Todos conocemos a personas que solo compran en un lugar determinado o compran una determinada marca, o que solo van por una cierta ruta para ir a algún lugar porque ese es el camino que han tomado durante años. Al hacerlo, permanecen en su zona de confort.

Estos son ejemplos de sesgo de familiaridad, que en muchos casos puede impedir que una persona actúe objetivamente, incluso cuando la información disponible sugiere hacerlo de otra manera.

El prejuicio o sesgo de familiaridad es muy común en la inversión. Las versiones más frecuentes son cuando un inversor:

- Solo compra acciones o bonos de su país de origen;

- Usted posee un alto porcentaje de las acciones de su empresa simplemente porque trabaja allí;

- Compre acciones de una compañía cuyo producto a menudo usa y aprecia (piense: Apple. Amazon, Facebook, Spotify, Johnson & Johnson; McDonalds; Nike; LMVH; Inditex; Unilever; BMW; Daimler).

El sesgo de familiaridad se produce cuando un inversor prefiere una inversión familiar, aunque existen varias opciones viables que pueden ser mucho mejores en cuanto a diversificación de carteras. Invertimos solo en lo que nos es familiar, en lo que sabemos o en lo que creemos que sabemos más que los demás.

De ello se deduce que invertimos en exceso en valores o fondos nacionales, mucho más allá del peso del país, la empresa y la seguridad en los mercados globales, y la evaluación de su atractivo en términos de rentabilidad y riesgo en un contexto global, en muchos casos solo porque creemos conocerlos mejor.

Una inversión que ya hemos tenido en el pasado y que nos ha proporcionado una experiencia positiva puede parecernos menos arriesga y, por lo tanto, a menudo surge como una nueva opción de inversión cuando buscamos generar rendimientos.

Por supuesto, hay otras razones por las que las inversiones se mantienen en carteras. Disuadir una inversión durante un largo período no significa que esté sujeta a un sesgo de familiaridad. Por el contrario, el sesgo se produce cuando el proceso de inversión, o más bien su falta, da como resultado la elección de inversiones que nos parecen más fáciles, en lugar de considerar adecuadamente aquellas que se encuentran en el conjunto más amplio de inversiones posible.

El sesgo en la familiaridad puede conducir a elecciones de activos y / o inversiones subóptimas cuando los inversores subestiman el riesgo y realizan inversiones que carecen de suficiente diversificación y tienen una sobreexposición al riesgo.

El sesgo de familiaridad también puede provenir del sesgo de aversión a la pérdida. Para evitar pérdidas, los inversores tienen miedo a la diversificación y tienden a permanecer confinados a su zona de confort.

También puede ser causada por el sesgo de disponibilidad, cuando hay más información disponible para las acciones y las empresas familiares, o por el sesgo de la manada que impide a los inversores tomar decisiones distintas a las que otros están tomando.

El sesgo de familiaridad en la inversión en depósitos a plazo o productos estructurados

Un ejemplo de sesgo de familiaridad se puede encontrar en el uso de depósitos a plazo para la exclusión de otros activos. Los depósitos a plazo tienen una rentabilidad conocida, pero son muy bajos en comparación con la inversión en acciones o bonos. Aunque proporcionan algunos ingresos, no dan acceso a primas de riesgo a plazo o de crédito, por lo que no son una solución de cartera completa.

Otro ejemplo se puede ver en la aplicación en productos estructurados o híbridos, ya sea con capital garantizado o no. Las personas aplican fondos en productos estructurados con capital garantizado para obtener una mayor rentabilidad de la alternativa de depósito. También realizan inversiones en productos estructurados sin capital garantizado, de menor o mayor riesgo (menos o más apalancados), buscando concentrar en estas inversiones sus apuestas de riesgo o su lado más agresivo.

Si combinamos estos dos ejemplos de sesgo de los inversores, es fácil ver por qué algunos inversores tienen la proporción de inversiones que excluyen las acciones de sus carteras sobreexpuestas a híbridos y efectivo, excluyendo el resto del universo global de renta fija.

El sesgo doméstico en los distintos países y segmentos de inversores

Un claro ejemplo de sesgo de familiaridad y también de diversificación ingenua es la concentración de la inversión en el mercado nacional o regional (“sesgo doméstico /regional”), especialmente en términos de acciones (por no hablar de la inversión en el mismo conjunto o tipo de acciones, por ejemplo sector, ya sea tecnológico, sanitario, financiero, etc.).

Los inversores tienen una planta para comprar las acciones que conocen. Esto puede significar comprar varias acciones de su propio país, su propia empresa o de empresas que conoce y utiliza productos que usa comúnmente. El sesgo familiar impide a los inversores analizar el potencial real de las empresas y acciones menos conocidas, que pueden resultar más rentables que las opciones familiares.

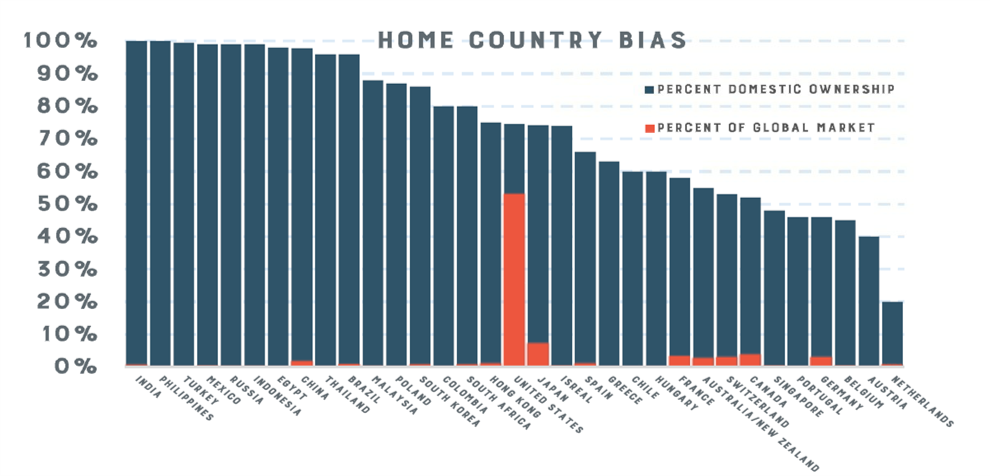

Según un estudio realizado por el Fondo Monetario Internacional en 2014, el sesgo de la inversión en acciones del mercado interno es muy alto en todos los países del mundo:

Vemos que el peso de las inversiones en el mercado interno promedio es de alrededor del 60% al 70%, con más del 50% en todos los países con la excepción de los Países Bajos y Austria, cuando el peso de los mercados nacionales en el mercado global normalmente no supera el 4% (con la excepción de los Estados Unidos y Japón).

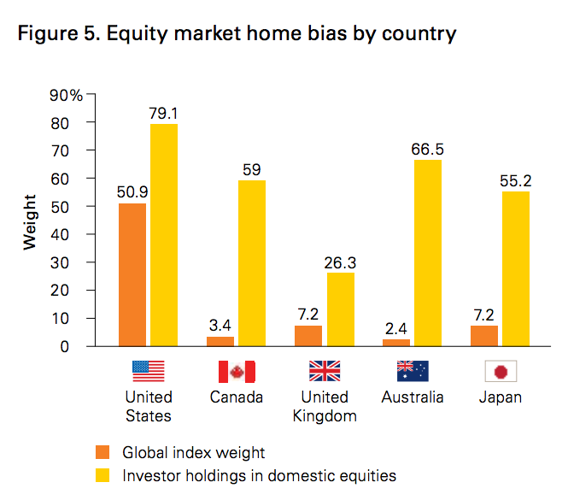

El siguiente gráfico muestra un estudio más reciente realizado por Vanguard en 2016 sobre este sesgo en las inversiones de capital en cinco mercados globales principales:

El sesgo es claramente menor en EEUU debido al mayor peso de este mercado en términos globales y no por la mayor diversificación internacional, siendo el país en el que más invierte a nivel nacional, alrededor del 80%, pero tiene un peso elevado, casi el 51%. En otros países y con la excepción del Reino Unido, las inversiones en acciones nacionales están por encima del 55% cuando el peso de los mercados no supera el 8%. Solo en el Reino Unido, el peso de la inversión nacional es más moderado, del 26%, cuando el peso es del 7,2%.

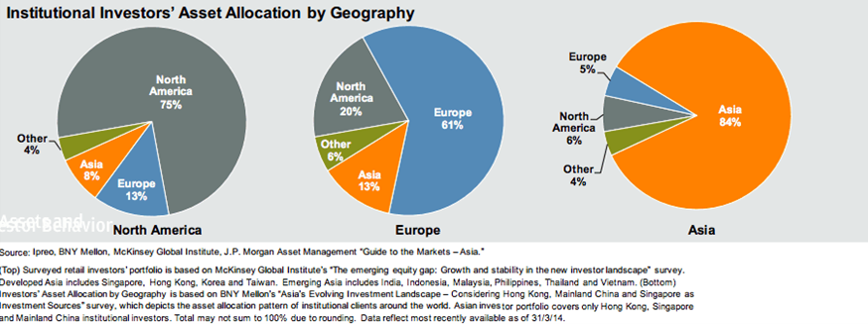

En 2014, McKinsey y JP Morgan Asset Management realizaron un estudio sobre la asignación geográfica de activos a los mayores inversores institucionales en las principales regiones del mundo:

La conclusión fue que existe un gran sesgo interno en la asignación de activos, que oscila entre el 84% en Asia, el 75% en América del Norte y el 61% en Europa.

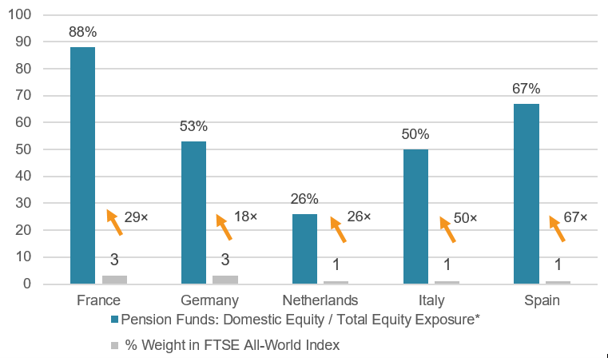

Los resultados de un estudio realizado por FT Russell Pension Funds sobre las asignaciones geográficas del segmento de acciones realizadas por los fondos de pensiones en algunos de los países europeos más grandes fueron los siguientes:

Los fondos de pensiones europeos también mostraron un gran sesgo doméstico, con asignaciones del 88% en Francia, el 67% en España, alrededor del 50% en Italia y Alemania y el 26% en los Países Bajos, cuando su peso en el mercado mundial está solo entre el 1% y el 3%.

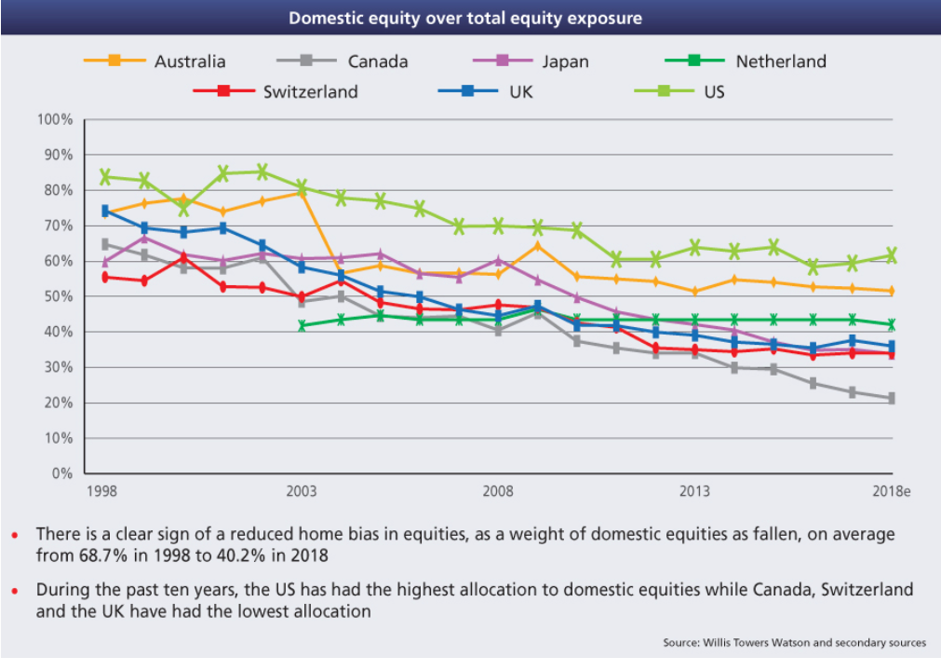

La evolución de la distribución geográfica de la inversión de capital de los mayores fondos de pensiones de cada país se puede ver en el último estudio de Willis Towers:

Aunque existe una tendencia a la baja en el sesgo interno en las asignaciones entre 1998 y 2018, este sesgo sigue siendo muy pronunciado en casi todo el mundo con la excepción de los Estados Unidos, donde el peso de su mercado es significativamente mayor.

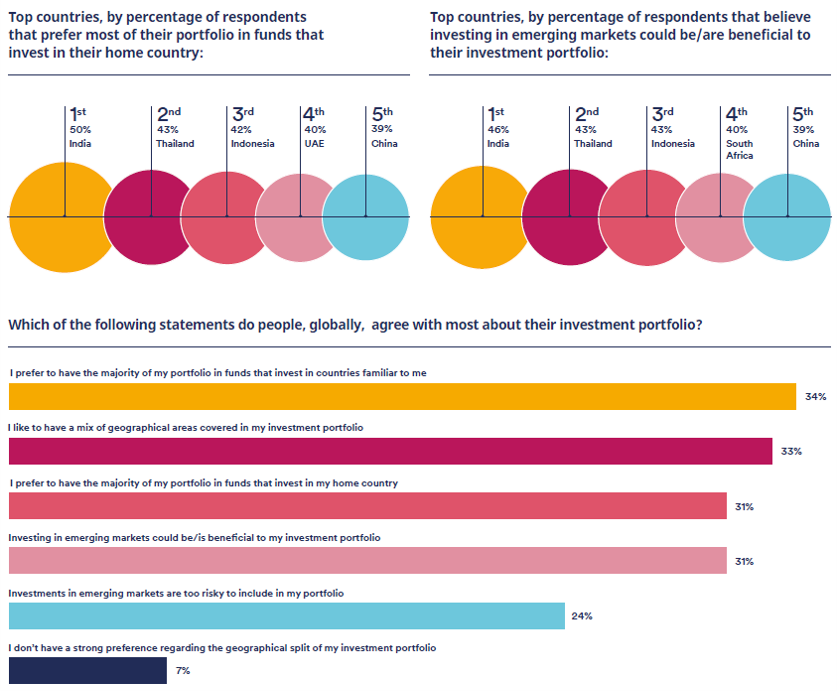

Para los países emergentes, una encuesta realizada por Schroders para inversores individuales en estos países encontró que entre el 40% y el 50% de los encuestados prefieren fondos que invierten en el mercado interno o en la región de mercados emergentes:

Las razones son la preferencia por las inversiones en los países de la familia y en particular en el propio país, además de cierta diversificación internacional.

¿Por qué deberíamos combatir el sesgo doméstico?

La razón principal es la diversificación, es decir, una vez más no para todos los huevos de la misma canasta con el fin de mejorar las expectativas de rentabilidad y riesgo mediante la combinación de inversiones.

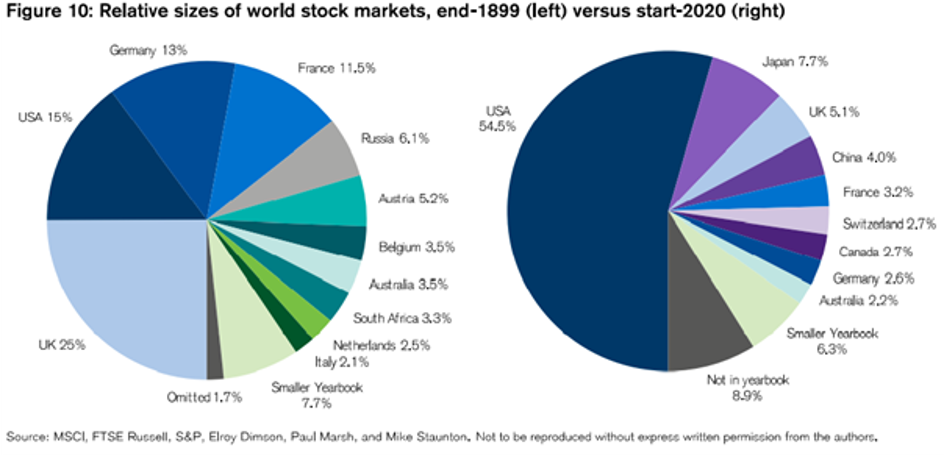

La segunda razón es la demanda de más y mejores opciones de inversión, que proporcionan una mayor rentabilidad para el mismo nivel de riesgo. Hemos visto y sabemos que hay mercados de capitales y empresas más grandes, y más desarrolladas, eficientes y dinámicas, con mayor potencial de apreciación y crecimiento, más grandes, más atractivas y más sólidas. Con respecto a los accionistas, la composición del mercado global en sí refleja esta eficiencia y dinámica diferentes y es una buena orientación para la asignación:

Además, hay muchas empresas que no son tan extranjeras como pensamos. Son empresas que fabrican productos que compramos o que nos proporcionan algunos servicios que utilizamos en nuestra vida diaria. Nosotros y un gran universo de familias en todo el mundo.

Veamos algunos ejemplos. En las empresas estadounidenses tenemos a Apple, Amazon, Microsoft, Google y Facebook en tecnología. También tenemos Visa, Procter and Gamble, Johnson & Johnson, Nike, Disney, Coca-Cola y Pfizer. En Europa, tenemos Unilever, Merck, LMVH, Nestlé, Volkswagen, Bayer y Siemens. En Japón, Toyota, Sony y Toshiba. En otros países asiáticos tenemos Taiwan Semiconductor, Samsung y Kia.

Además, hay muchas otras empresas que no son consumidoras, pero que son verdaderos gigantes globales por el tamaño de su mercado doméstico o regional, como Alibaba, China Mobile, Tata, Teva, Cemex, Walmart, JP Morgan.

¿Cómo podemos superar el sesgo de familiaridad?

El paso más importante para superar el sesgo de familiaridad es aceptar que la familia no es necesariamente segura. Además, los inversores no deben considerar la búsqueda de ayuda como un signo de debilidad.

Los inversores deben revisar regularmente su cuenta de inversión. Deben evaluar y reevaluar las opciones para una gestión óptima de la cartera y la asignación de activos. Esto les dará conciencia de las otras oportunidades, y también les ayudará a eliminar las acciones familiares y las empresas que no están funcionando tan bien como lo estaban o pensaban.

Para superar el sesgo de familiaridad, los inversores deben tratar de reducir la inversión en la economía nacional, las empresas nacionales y las empresas para las que trabajan. Los intentos conscientes en esta dirección les ayudarán a diversificarse.

En esencia, cada acción y cada oportunidad de inversión deben analizarse individualmente, sin ningún tipo de sesgo. Los riesgos y las recompensas deben entenderse en detalle y las decisiones de inversión deben basarse únicamente en la objetividad del resultado. Esto conducirá a decisiones más racionales y lógicas en comparación con las decisiones irracionales causadas por sesgos de comportamiento.

https://www.schwabassetmanagement.com/content/home-bias

{kind=link}