Precios de las acciones y EPS, EY, DY, PER, PEG y PE CAPE Shiller

También existen otros indicadores para evaluar las acciones ampliamente utilizadas, más dinámicos que el PER: el Shiller CAPE PE y el múltiplo de precios sobre el crecimiento de los resultados “Price Earnings Growth” (PEG)

Como también veremos en otro artículo que profundizará en este supuesto existen dos grandes métodos o modelos de análisis y evaluación de acciones: el fundamental y el técnico.

El método de análisis fundamental busca calcular el precio justo de la acción a partir de la estimación de la capacidad de generar resultados económicos.

El método de análisis técnico busca obtener el valor de la acción a través del comportamiento estadístico histórico de la evolución de sus precios o acciones similares, investigando patrones y frecuencias, por lo tanto también utilizando gráficos.

En este artículo nos centraremos exclusivamente en los principales indicadores de evaluación del análisis fundamental.

Como las acciones son acciones del capital de las empresas, dando así derecho a resultados económicos distribuibles, las principales métricas de valoración se centran en estimar estos resultados y modelar la relación entre los precios de las acciones y los resultados de las empresas.

Como hemos visto, ser accionista es ser un inversor que participa en los beneficios empresariales.

Las cotizaciones de una acción, un conjunto de acciones, o un índice bursátil están determinadas por multitud de factores, a partir de los factores específicos, inherentes e inherentes a la actividad de las propias empresas, y otros externos y que resultan del entorno económico, los mercados financieros y los accionistas en general.

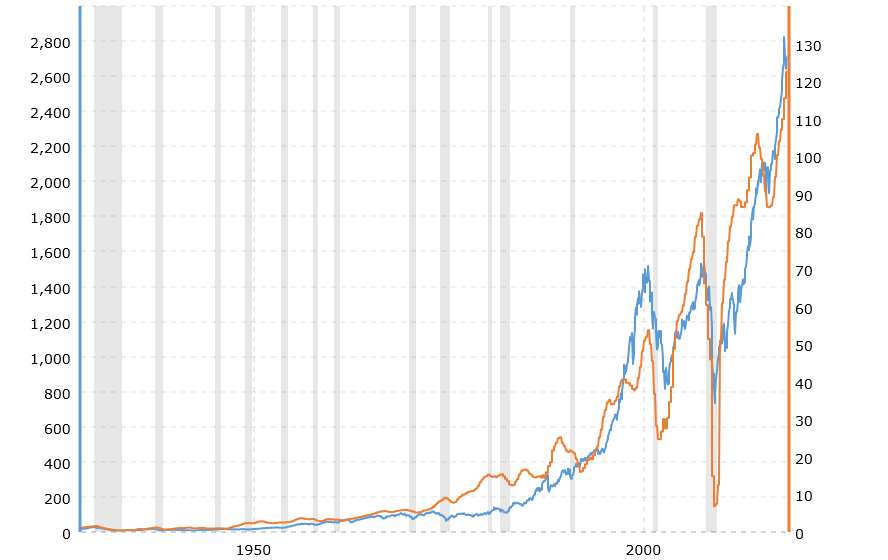

Como es evidente y se muestra para las 500 mayores empresas estadounidenses que conforman su principal índice de accionistas, el S&P 500, a la larga existe una relación directa entre la valoración de las acciones (escala izquierda y línea azul) y los resultados de las empresas (derecha y línea y naranja):

Fuente: Macro Tendencias, 1927-2020

En el gráfico anterior, vemos que aunque existe una buena correlación entre la evolución del valor del índice y los resultados por acción de las empresas que conforman el S&P 500, no es perfecta. Hay una evolución en la tendencia y en el largo plazo, pero con variaciones y desviaciones en plazos más cortos.

Para simplificar podemos decir que a la hora de determinar el precio de la acción o acciones hay dos factores esenciales: un objetivo racional y cuantificable, dado por la evolución de los resultados de las empresas, y otro sentimiento más subjetivo, emocional o de mercado.

Es a partir de la combinación de estos dos factores que se construyen los diversos indicadores o métricas de evaluación.

Los principales indicadores son las ganancias por acción o ganancias por acción (EPS), el múltiplo de precios en los resultados o “Price Earnings Ratio” (PER)

Por supuesto, el indicador más seguido y utilizado son los resultados por acción de las empresas o las “Ganancias por Acción” (EPS).

Analistas, gestores e inversores siguen muy de cerca la información y comunicaciones de las empresas y las de todos los agentes de la comunidad financiera sobre los resultados u otros que les influyen.

El pico de enfoque y análisis sigue cuando la presentación trimestral de los resultados por parte de las empresas. En estas ocasiones, las empresas suelen realizar un seguimiento de las ganancias por acción con detalles de los ingresos y costos del trimestre, así como una vista o perspectiva de los ingresos y resultados del trimestre siguiente.

En términos generales, la temporada de presentación de resultados comienza en la segunda semana de abril, julio, octubre y enero y se extiende durante tres semanas en los Estados Unidos, y comienza en la última semana de esos meses y dura dos semanas en Europa.

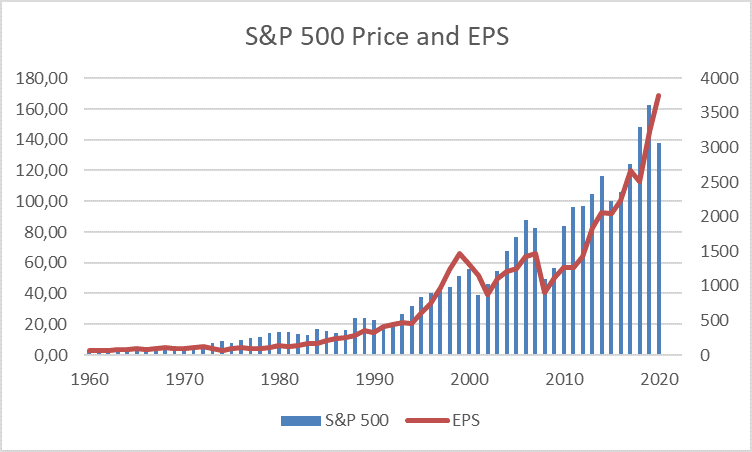

En el siguiente gráfico vemos la evolución del índice S&P 500 y su índice en el periodo comprendido entre 1960 y 2020:

Otra forma de ver el EPS es dividirlo por el valor unitario de la acción, es decir, haciendo el cociente entre los resultados y el precio de la acción. Este porcentaje nos da una tasa implícita de rendimiento sobre la inversión en acciones o “Rendimiento de ganancias” (EY).

Por ejemplo, si el EPS es de 5 u.m. y la cotización es de 100 u.m. esa tasa es del 5%. Este ya es un indicador que permite hacer comparaciones entre empresas o comparar la misma empresa en diferentes momentos en el tiempo.

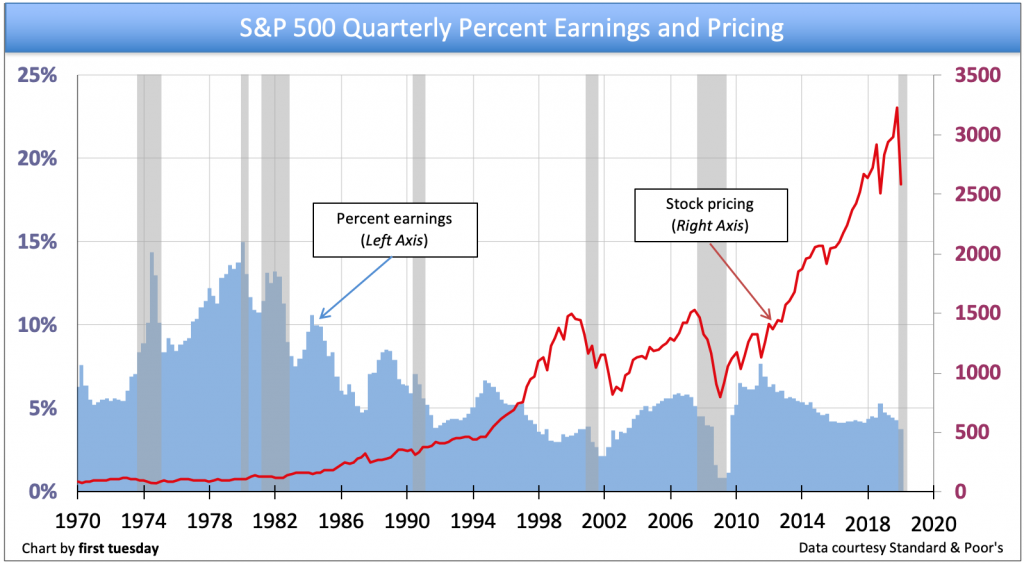

En el siguiente gráfico vemos la evolución del S&P 500 y su EY en los últimos 20 años, así como una perspectiva de los analistas para 2021:

Vemos que el fuerte aumento en el índice S&P desde 2012 no ha ido acompañado de un aumento en los rendimientos de las ganancias, por el contrario, ya que ha estado cayendo a niveles del 5%.

Esta tasa de rentabilidad de las acciones es más completa que cualquier otra utilizada en el pasado, pero que últimamente ha caído en cierto desuso, la tasa de rentabilidad de los dividendos.

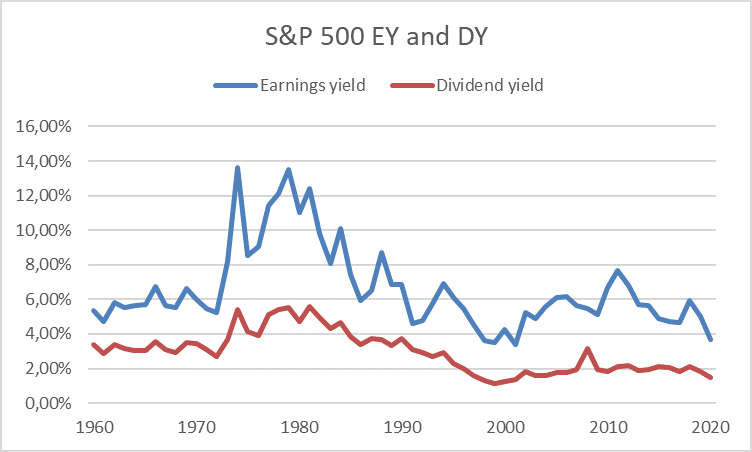

El siguiente gráfico muestra la evolución del ‘Earnings yield’ y los rendimientos por dividendo del S&P 500 entre 1960 y 2020:

Hubo esencialmente dos razones por las que el interés en el rendimiento de los dividendos aumentó.

En primer lugar, hay empresas que generan muchos resultados, pero no los distribuyen en el presente, reinvirtiéndolos en el negocio, en cambio. Suelen ser empresas con un fuerte ritmo de crecimiento, y la expectativa es que estas inversiones produzcan mayores resultados futuros, y de esta manera, mejores dividendos.

En segundo lugar, en el pasado la mayoría de las empresas adoptaron un estándar o una regla de distribución de resultados en dividendos, que es la única retribución hecha a los accionistas. Hoy ya no es así, ya que muchas empresas recompran sus propias acciones, lo cual es una forma de distribución de valor porque hay menos acciones en circulación por el mismo valor del negocio.

Esta tasa de rendimiento de las acciones es útil en diversas circunstancias, como para comparaciones entre acciones o la misma acción en diferentes períodos e incluso para comparar con la tasa de rendimiento de otros activos, en particular bonos.

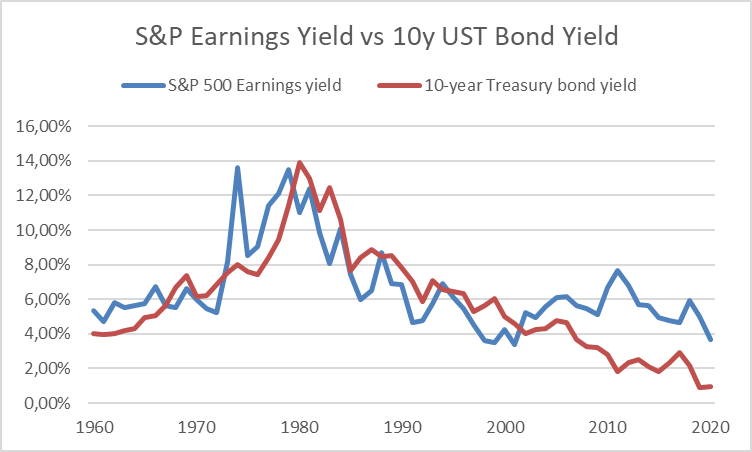

El siguiente gráfico muestra la tasa de rendimiento implícita de las compañías del S&P 500 y la tasa de rendimiento implícita de los bonos del Tesoro a 10 años entre 1960 y 2020:

Vemos que desde 2002 el “Earnings yield” ha sido superior al “Bond yield” con una diferencia que actualmente es de alrededor del 4%.

El múltiplo más utilizado por el mercado para estas comparaciones es el “Price Earnings Ratio” (PER), dado por el cociente entre el precio o precio de la acción y las ganancias por acción.

Esto se puede leer como el número de años que el inversor está dispuesto a esperar a los resultados generados por la empresa para pagar su inversión. Por ejemplo, si una acción se cotiza a un PER de 12 significa que la empresa tarda 12 años de resultados en pagar el precio de la acción en ese momento.

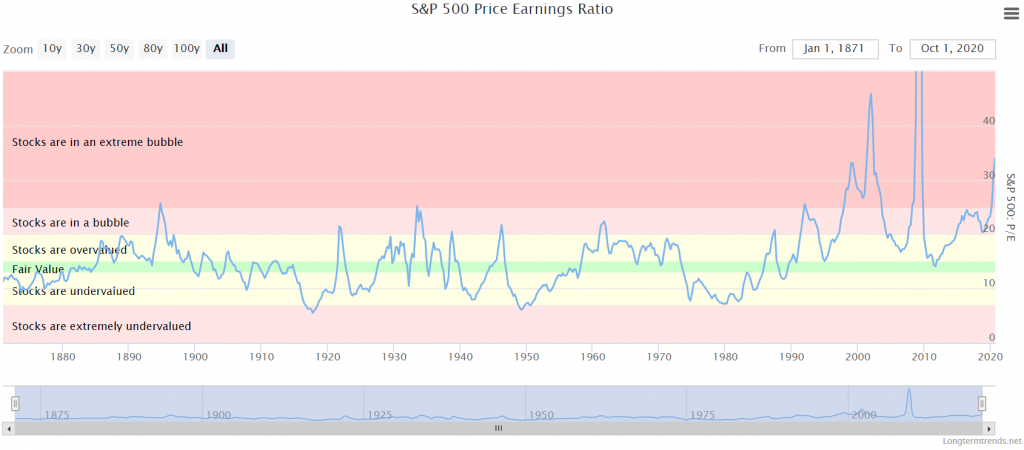

El siguiente gráfico muestra la evolución del PER entre 1872 y 2020 para el S&P 500:

Fuente: Longtermtrends

En este período, el PER promedio fue de aproximadamente 15x.

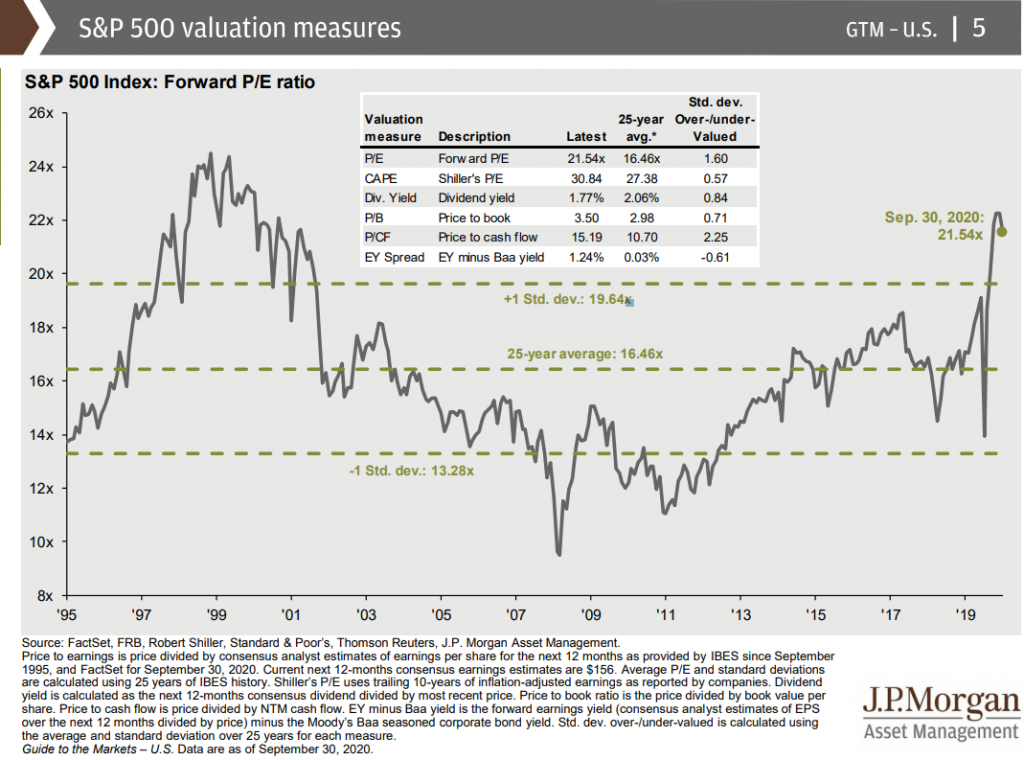

El siguiente gráfico muestra la evolución del S&P 500 PER para un período más reciente entre 1995 y 2020:

Fuente: Guide to Markets, JP Morgan, September, 30, 2020

En los últimos 10 y 25 años el PER promedio fue de aproximadamente 16.5x, actualmente en 21.6x.

Durante este período, el PER alcanzó un mínimo de 9x al final de la Gran Crisis Financiera en 2009 y un máximo de 25x en el apogeo de la Burbuja Tecnológica en 1999.

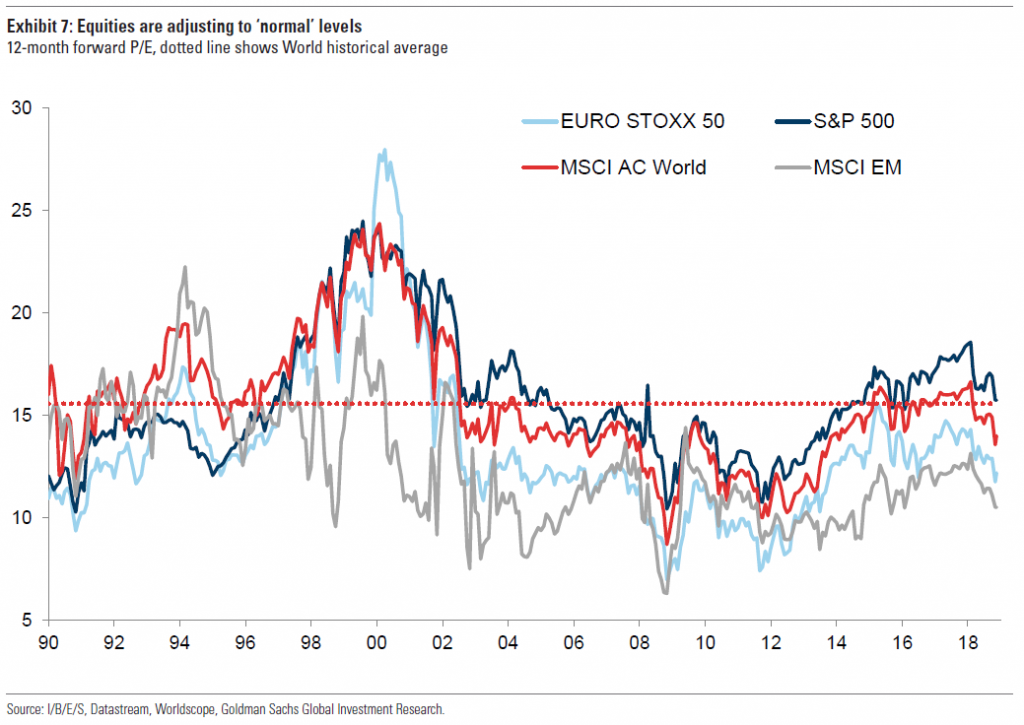

El siguiente gráfico muestra la evolución del PER por las principales regiones o mercados geográficos desde 1990 hasta 2018:

Se puede observar que los PER de las distintas regiones siguen la misma tendencia, pero con desviaciones significativas en algunos períodos. A principios de 2018, el PER de EE.UU. es casi un 50% más alto que el de los mercados emergentes, y está un 30% por encima del principal índice de la zona euro, el Eurostoxx 50.

Por supuesto, existe una relación entre la cotización, el PER y las ganancias por acción (EPS) que está dada por:

Cotización = PER x EPS.

Es obvio que cuanto menor sea el PER mejor para comprar (menos años de resultados para pagar por la acción). En condiciones favorables de mercado, los inversores están dispuestos a aceptar un PER más alto, y viceversa.

La medida más utilizada en la valoración de acciones individuales o de mercado es el PER. Es un indicador absoluto que no tiene en cuenta el contexto.

La mayor crítica al PER es que se trata de un indicador estático, que no tiene en cuenta el crecimiento, tanto económico en general (comparaciones de tiempo) como de empresas entre sí (comparaciones de empresa a empresa).

También existen otros indicadores para evaluar las acciones ampliamente utilizadas, más dinámicos que el PER: el Shiller CAPE PE y el múltiplo de precios sobre el crecimiento de los resultados “Price Earnings Growth” (PEG)

Hay otros dos indicadores relevantes que tienen en cuenta el marco: el económico, con las ganancias de precios ajustadas cíclicamente de Shiller, y el crecimiento, con el múltiplo de precios en el crecimiento de los resultados de “Price Earnings Growth” (PEG). La combinación de estos dos indicadores es más rica, más dinámica y prospectiva.

El Shiller CAPE es un indicador alternativo ampliamente utilizado que responde a esas críticas porque tiene en cuenta el contexto económico.

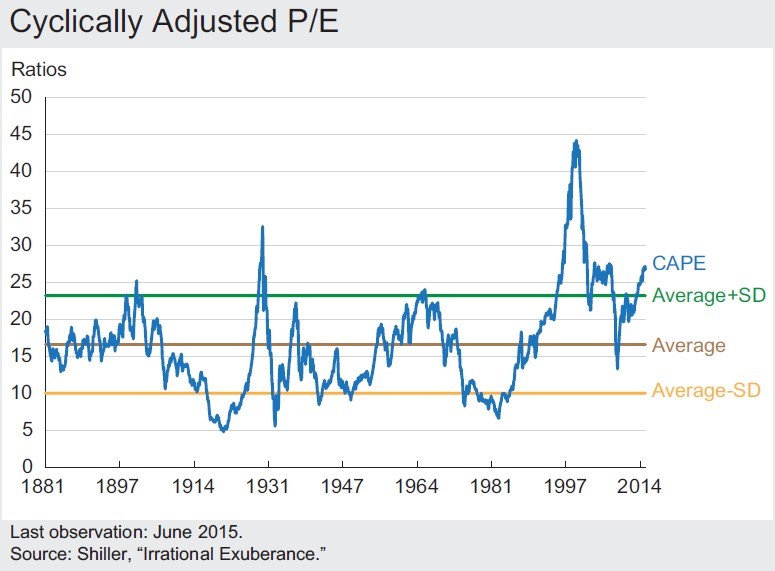

El CAPE o el PE ajustado al ciclo económico del premio nobel Robert Schiller ha demostrado ser una medida muy eficaz en la evaluación de los mercados de accionistas desde 1881 hasta la fecha.

Se define como el precio dividido por la media móvil de los resultados ajustados a la inflación a 10 años.

En su versión original Shiller lo presentó de la siguiente manera:

Mostró que el CAPE promedio entre 1881 y 2014 fue de poco más de 15 veces.

Las bandas marcadas por una desviación estándar que se tradujo en un intervalo CAPE de 10x y 23x, indicaron los límites para evaluar si el mercado era barato o caro. Se puede ver que en la Gran Depresión y en la burbuja tecnológica los valores superaron el límite superior, así como que después de la 1ª y 2ª guerra mundial y en las crisis del petróleo de los años setenta y ochenta el mercado estuvo por debajo del límite inferior.

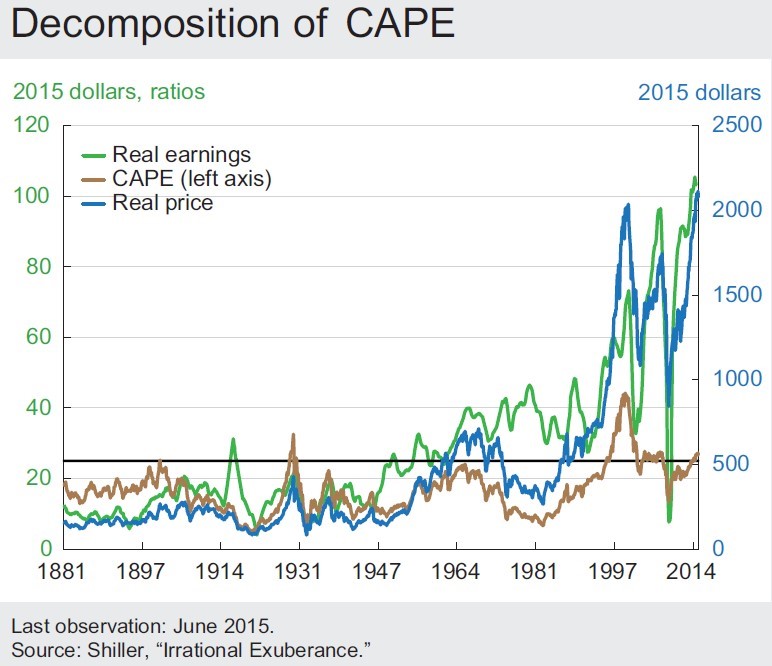

El siguiente gráfico combina la evolución de los precios de las acciones y los resultados de las empresas del índice S&P 500, en términos reales, con la de CAPE PE, en el mismo periodo:

El CAPE de Shiller alcanza valores extremos cuando el mercado revela una falta de armonía entre sus niveles de precios y las tasas de crecimiento de los resultados de los últimos 10 años. Los momentos principales fueron los períodos previamente marcados. Estos momentos se invierten con el tiempo, a través de la inversión a la media.

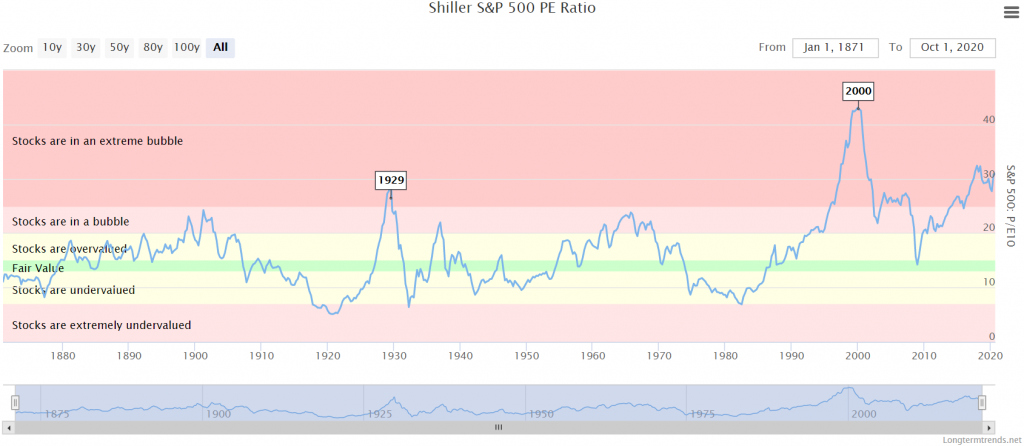

En el siguiente gráfico vemos el CAPE de Shiller del S&P 500 para un período más largo y actual, entre 1872 y 2020:

Fuente: Longtermternds

El CAPE de Shiller tiene un valor promedio de 14x durante todo el período, pero en los últimos 10 a 25 años ha estado significativamente por encima del promedio, con valores de aproximadamente 20x o incluso más. Actualmente el valor está cerca de 30x.

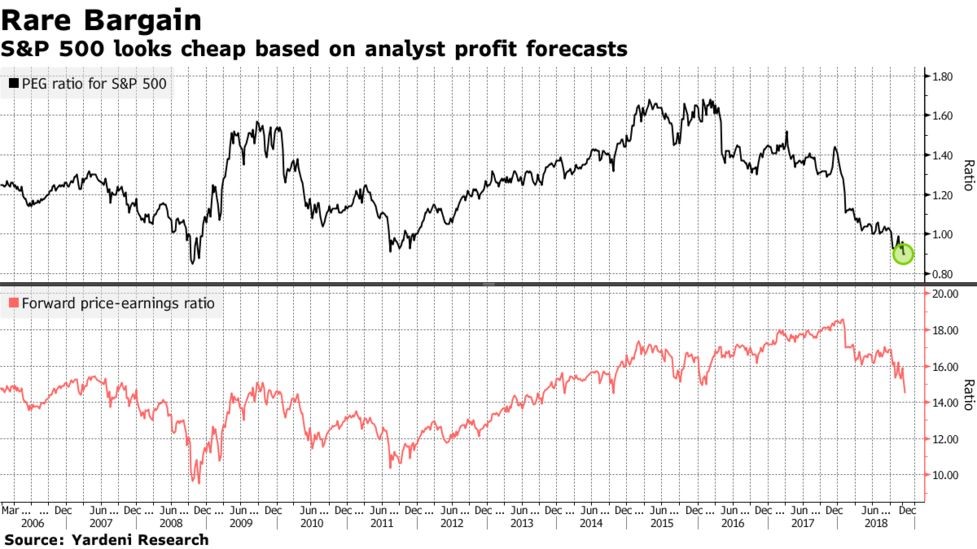

Otro indicador alternativo que también cumple con esas críticas y es ampliamente utilizado es el PEG, que resulta del cociente entre el PER y la tasa de crecimiento promedio de los resultados (generalmente por un período de cinco años).

No todas las empresas crecen y generan resultados a la misma velocidad y lo que le importa al inversor son los resultados generados. Las empresas con un fuerte crecimiento suelen cotizar un PER más alto y el PEG corrige estas discrepancias.

Si una empresa ahora tiene un PER 20x y registra un crecimiento del 100% en EPS, si todo lo demás se mantiene constante, el PER de la compañía el próximo año será la mitad, o 10x.

El siguiente gráfico muestra la evolución del PER y PEG (con crecimiento en los resultados del consenso de analistas) para el índice S&P 500 entre 2006 y 2018:

Como hemos visto estos dos indicadores corrigen el PER con la tasa de crecimiento de los resultados. El CAPE de Shiller utiliza la tasa de los últimos 10 años y PEG normalmente utiliza la de los próximos 5 años. Hasta cierto punto, el primero es retrospectivo y el segundo folleto.

{kind=link}