Cada día hay más, es necesario fortalecer aún más los mecanismos preventivos, de control y vigilancia, así como las sanciones.

Aunque el tema del gobierno corporativo viene de hace unos años, lo cierto es que ganó nuevos impulsos, proyección y agudeza sobre todo con las acciones fraudulentas por parte de algunas grandes empresas cotizadas en todo el mundo y especialmente en EEUU en los primeros años del nuevo milenio, que se tradujeron en escándalos y delitos con gran visibilidad no solo en la comunidad financiera, pero también en los medios de comunicación en general.

Fueron precisamente estos escándalos los que desencadenaron en gran medida la intervención regulatoria promovida por los poderes gubernamentales.

Esto fue seguido por primera vez en el Reino Unido con el Informe Canterbury en 1999 después del Viernes Negro del 13 de octubre de 1987 y más tarde en los Estados Unidos después de las quiebras de Worldcom y Enron, entre otros, que culminaron en la ley Sarbanes-Oxley del 30 de julio de 2002.

Dos grandes escándalos destacan en particular, los de Enron en 2001 y Wordcom en 2002.

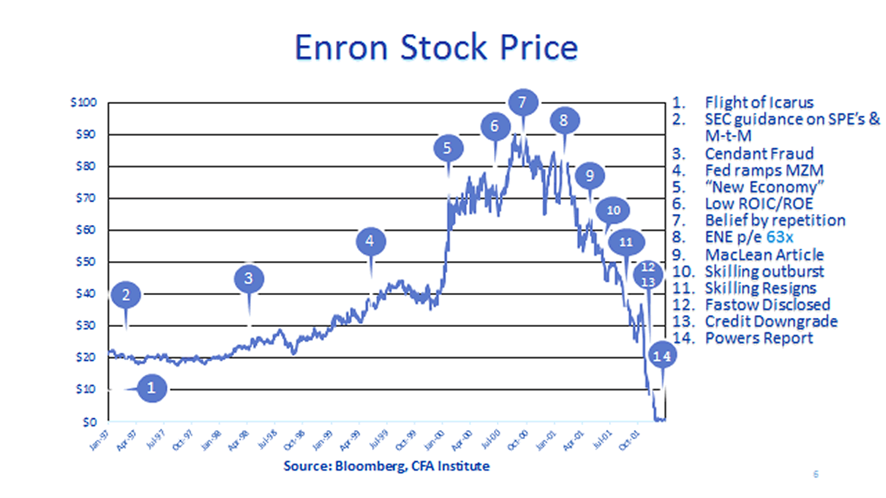

Enron fue una compañía de comercio de energía que perpetró uno de los mayores fraudes contables de la historia, en un momento en que era la séptima compañía más grande de los Estados Unidos.

Los ejecutivos de Enron emplearon prácticas contables que inflaron falsamente los ingresos de la compañía y lograron ocultar miles de millones de dólares en deudas y proyectos comerciales fallidos durante algún tiempo.

Tan pronto como el fraude salió a la luz, la compañía se desmembró rápidamente y se declaró en bancarrota bajo el Capítulo 11 el 2 de diciembre de 2001.

Las acciones de Enron se negociaron hasta $ 90.56 antes de que se descubriera el fraude, pero cayeron a alrededor de $ 0.25 después de que se reveló. Su firma de contabilidad, Arthur Andersen, entonces una de las cinco asociaciones de auditoría y contabilidad más grandes del mundo, se disolvió.

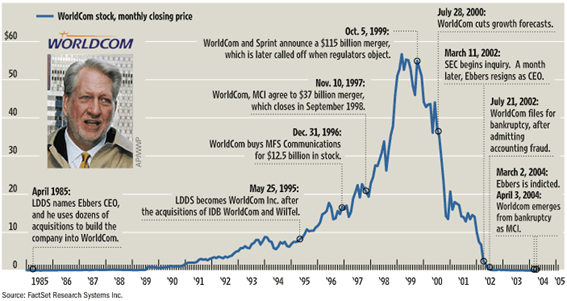

WorldCom era una de las compañías de telecomunicaciones más grandes del mundo y una participación de alto dividendo que muchos jubilados tenían en sus carteras.

Su fundador y CEO Bernard Ebbers ha estado adquiriendo otras compañías de telecomunicaciones, convirtiendo a Worldcom en una de las principales compañías telefónicas de larga distancia de Estados Unidos. En el apogeo de la burbuja de las dotcom, su capitalización de mercado había crecido a $ 175 mil millones.

De 1999 a 2002, algunos de los principales ejecutivos de WorldCom liderados por su CEO orquestaron un esquema para inflar las ganancias para mantener el precio de las acciones de WorldCom.

En junio de 2002, se descubrieron más de 3.800 millones de dólares en entradas fraudulentas en el balance.

Más tarde, la compañía se vio obligada a admitir que había sobrevalorado sus activos en más de $ 11 mil millones.

La revelación se produjo en un momento particularmente malo porque incluso antes de que estallara el escándalo, su crédito se había reducido a la categoría de basura y sus acciones habían perdido más del 94% de su valor.

En ese momento, fue el mayor fraude contable en la historia de Estados Unidos.

Tampoco la ley de Sarbanes-Oxley pudo frenar los grandes escándalos corporativos, pues poco después, los de la industria financiera se multiplicaron y dieron lugar a la Gran Crisis Financiera (entre otros).

Sin embargo, los esquemas y escándalos están lejos de detenerse allí.

De hecho, la crisis financiera ha sido fértil en muchos otros casos, centrada de forma precisa y específica en el sector financiero.

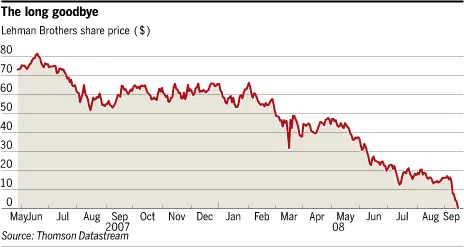

La quiebra de Lehman Brothers el 15 de septiembre de 2008 fue el clímax de la crisis de las hipotecas de alto riesgo. Lehman Brothers fue una de las primeras firmas de Wall Street en apostar a prestar atención al negocio hipotecario, convirtiéndose en un fondo inmobiliario disfrazado de banco de inversión.

En 2008, tenía activos de $ 680 mil millones respaldados por solo $ 22.5 mil millones de capital.

Sus riesgosas propiedades inmobiliarias comerciales eran treinta veces más altas que el capital. En una estructura tan altamente apalancada, una caída del 3-5% en los valores inmobiliarios consumiría todo el capital.

Las acciones de Lehman Brothers cotizaron a 86 dólares por acción en febrero de 2007, lo que le dio a la compañía una capitalización de mercado de casi 60.000 millones de dólares.

La compañía registró un nuevo récord de resultados netos, más de $ 4 mil millones, en 2007, y fue el cuarto banco de inversión más grande de los Estados Unidos.

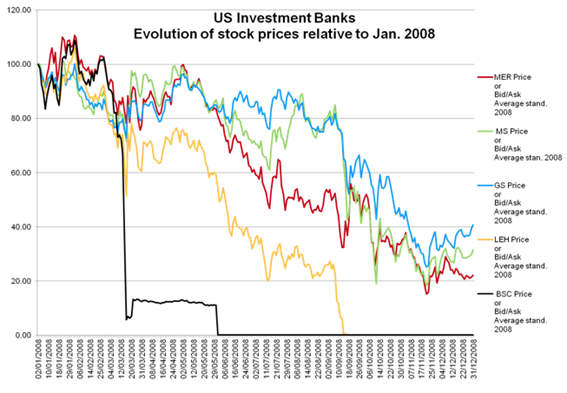

En marzo de 2008, inmediatamente después de que Bear Stearns (el segundo mayor tenedor de valores hipotecarios, justo detrás de Lehman Brothers) casi colapsara, las acciones de Lehman cayeron casi un 50%. En junio, la compañía reportó una pérdida trimestral de 2.800 millones de dólares.

A finales de 2008, Lehman Brothers Holdings Inc. desapareció con el mayor proceso de quiebra de las empresas por valor de 619 mil millones de dólares en deuda en la historia de Estados Unidos.

Si bien los elementos de la crisis de las hipotecas de alto riesgo se hicieron más visibles en 2007, varias instituciones financieras importantes colapsaron en septiembre de 2008, con una interrupción significativa en el flujo de crédito a las empresas y los consumidores y el inicio de una grave recesión mundial:

La crisis ha tenido graves consecuencias duraderas para las economías de Estados Unidos y Europa.

Estados Unidos entró en una profunda recesión, con casi 9 millones de empleos perdidos durante 2008 y 2009, alrededor del 6% de la fuerza laboral. El número de empleos solo volvió al pico anterior a la crisis desde diciembre de 2007 hasta mayo de 2014.

El patrimonio neto de los hogares estadounidenses disminuyó casi 13.000 millones de dólares (20 por ciento) desde su máximo anterior a la crisis en el segundo trimestre de 2007, recuperándose hasta el cuarto trimestre de 2012.

Los precios de la vivienda en Estados Unidos cayeron casi un 30 por ciento en promedio, y el mercado de valores de Estados Unidos cayó alrededor de un 50 por ciento a principios de 2009, con las acciones recuperándose de su nivel de diciembre de 2007 durante septiembre de 2012.

La pérdida estimada de producción e ingresos por la crisis es de al menos el 40% del producto interno bruto para 2007.

Europa también ha seguido luchando con su propia crisis económica, con un alto desempleo y graves golpes bancarios estimados en 940.000 millones de euros entre 2008 y 2012.

En respuesta a los llamamientos generalizados para que se introdujeran cambios en el sistema de regulación financiera en junio de 2009, el presidente Barack Obama presentó una propuesta para una revisión general del sistema de regulación financiera de los Estados Unidos, una transformación a una escala no vista desde las reformas que siguieron a la Gran Depresión.

La Ley Dodd-Frank de Reforma y Defensa del Consumidor (comúnmente conocida como Dodd-Frank) es una ley federal de los Estados Unidos que fue promulgada el 21 de julio de 2010. La ley revisó la regulación financiera después de la Gran Recesión e hizo cambios que afectaron a todas las agencias reguladoras financieras federales y a casi todos los asuntos de la industria de servicios financieros.

Desde entonces y a pesar de los continuos esfuerzos regulatorios, todavía hay algunos escándalos corporativos importantes.

A pesar de esto, los casos en la industria financiera han seguido multiplicándose desde entonces. Y no solo eso. Los casos de Deepwater de BP, Dieselgate de Volkswagen y otros fabricantes de automóviles y, más recientemente, Wirecard, han sido famosos.

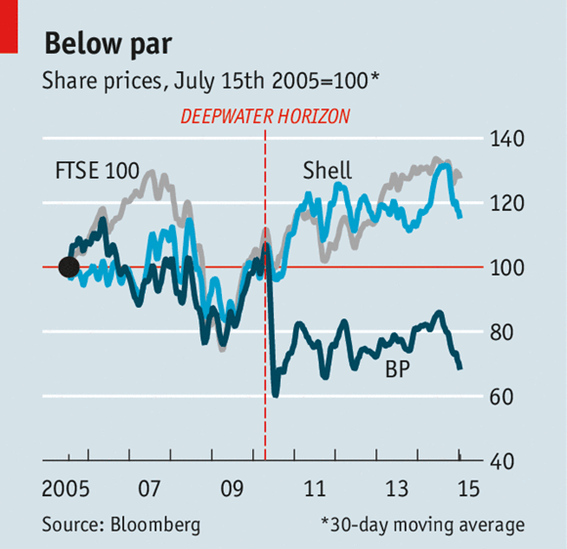

El derrame de petróleo en el Golfo de México por colapso y explosión en la plataforma flotante Deepwater de BP debido a fallas en el sistema de monitoreo, prevención y control de riesgos:

Las acciones de BP cayeron un 51% en 40 días en la Bolsa de Nueva York, de 60,57 dólares el 20 de abril de 2010 a 29,20 dólares el 9 de junio, su nivel más bajo desde agosto de 1996. El 25 de junio, el valor de mercado de BP alcanzó el mínimo del año pasado. El monto total perdido por la compañía desde el 20 de abril fue de $ 105 mil millones.

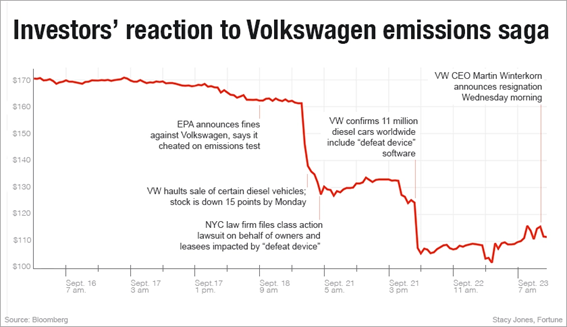

Volkswagen AG ha perdido casi una cuarta parte de su valor de mercado después de que admitió haber manipulado las pruebas de contaminación del aire de Estados Unidos durante años, presionando a su director ejecutivo, Martin Winterkorn, para que repare la reputación del mayor fabricante de automóviles del mundo.

Las acciones de Volkswagen cayeron casi un 30 por ciento en el mes de informes de violaciones de la Ley de Aire Limpio del fabricante de automóviles y estuvieron más de un 50 por ciento por debajo del máximo de 52 semanas alcanzado en marzo del mismo año.

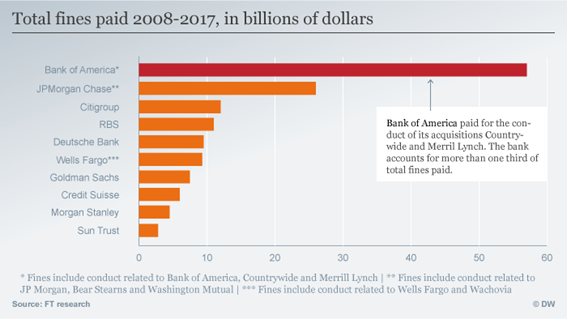

La cantidad que las autoridades estadounidenses han cobrado en multas a las instituciones financieras por acuerdos dudosos con hipotecas de alto riesgo desde el inicio de la crisis crediticia en 2007, según una encuesta del periódico británico Financial Times fue de 150.000 millones de dólares (127.600 millones de euros).

Mientras que el Financial Times estaba evaluando las multas bancarias en $ 150 mil millones, un informe del Boston Consulting Group dijo que las multas habían totalizado $ 321 mil millones.

Ese último número incluye sanciones por delitos como el lavado de dinero, el financiamiento del terrorismo, la manipulación de las tasas de interés de referencia y la violación de la ley estadounidense. Según este cálculo, los bancos europeos pagaron 118.000 millones de dólares, frente a los 204.000 millones de dólares.

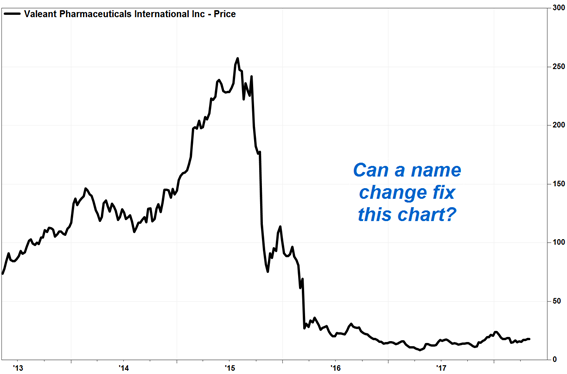

Bajo el liderazgo de J. Michael Pearson, Valeant adoptó una estrategia para comprar otras compañías farmacéuticas que fabricaban medicamentos efectivos para una variedad de problemas médicos, y luego fue el precio de estos medicamentos. Como resultado, la compañía creció rápidamente y en 2015 se convirtió en la compañía más valiosa de Canadá.

En 2015, Valeant se vio envuelta en una serie de controversias en torno a este aumento en los precios de los medicamentos y el uso de una red de farmacias especializadas para la distribución de sus medicamentos.

Esto llevó a una investigación de la Comisión de Bolsa y Valores de Estados Unidos, lo que provocó que el precio de sus acciones cayera más del 90 por ciento desde su punto máximo, mientras que su deuda superó los 30.000 millones de dólares.

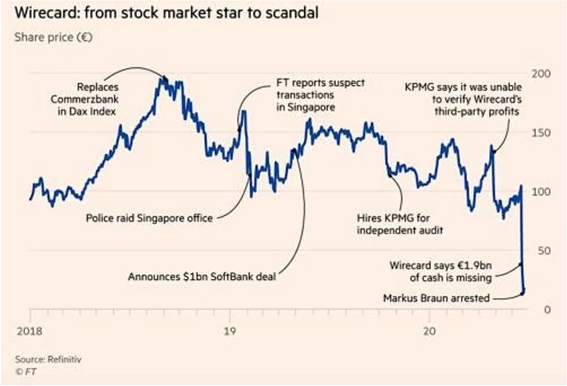

El escándalo de Wirecard es una serie de fraudes contables que han resultado en la insolvencia de Wirecard, un procesador de servicios de pagos electrónicos alemán y proveedor de servicios financieros que formaba parte del índice bursátil DAX.

En 2018, las acciones de Wirecard alcanzaron su punto máximo, valorando a la compañía en 24.000 millones de euros.

Las acusaciones de negligencia contable han surgido desde los primeros días de su creación, alcanzando su punto máximo en 2019 después de que el Financial Times publicara una serie de investigaciones, junto con quejas de denunciantes y documentos internos.

El 25 de junio de 2020, Wirecard se declaró en insolvencia tras las revelaciones de que faltaban 1.900 millones de euros, y el despido y detención de su CEO, Markus Braun.

Se está llevando a cabo una evaluación de la falla regulatoria por parte de la Autoridad Federal de Supervisión Financiera (BaFin), el director financiero de Alemania, y la posible negligencia de su auditor de larga data Ernst & Young.

Desafortunadamente, estos son solo algunos de los casos más visibles de fraude contable o económico, fallas de auditoría y deficiencias en los sistemas de control interno y externo. Hay muchos otros, menos conocidos y publicitados, y más pequeños.

Por lo tanto, aún queda mucho por hacer en términos regulatorios para mejorar el gobierno corporativo, tanto en términos preventivos, de control y supervisión, como en términos sancionadores.

Sin embargo, nada sustituye la moral, los principios y la ética de los propios agentes, y cada vez es más importante reforzar los mecanismos de diagnóstico y evaluación de los mismos.

Del mismo modo que nada sustituye a los incentivos correctos o alineados, los esfuerzos y desarrollos deben multiplicarse para garantizar una supervisión interna más eficaz, un mayor peso de los gerentes independientes en la composición del gobierno corporativo, una mayor independencia de los gerentes, un papel más preponderante y una mayor responsabilidad de ellos.

{kind=link}