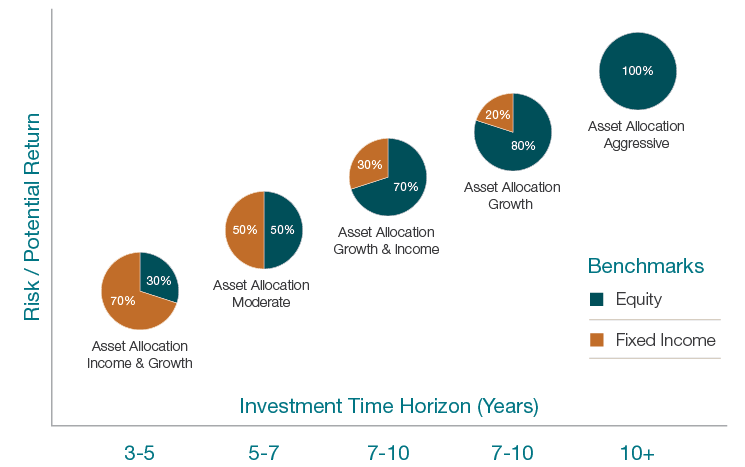

Para tener éxito en la inversión es importante hacer inversiones diversificadas alineadas con el horizonte de tiempo de inversión y el perfil de riesgo del inversor

¿Qué está en juego al evaluar nuestro perfil de riesgo para inversores?

Los rendimientos históricos y los riesgos de las carteras modelo asociado con diferentes perfiles de inversores

En un post anterior nosotros nos dimos cuenta de que para tener éxito en nuestras inversiones, la asignación de activos debe ser el resultado de una combinación atractiva del horizonte de tiempo de inversión (número de años para alcanzar el capital objetivo y número de años para usar ese capital) y el perfil de riesgo del inversor.

El horizonte temporal y el perfil de riesgo – capacidad de riesgo y tolerancia al riesgo – cambian la asignación central a menos o más acciones (es decir, menos o más riesgo y menos o más devoluciones esperadas).

Seremos mucho más conservadores cuanto menos horizonte temporal tengamos y más intolerantes al riesgo seamos, y seríamos más audaces, cuanto más largo sea el horizonte temporal y más tolerantes al riesgo.

La importancia de estar seguro de nuestro perfil de inversor: mantener el rumbo y la perspectiva de las inversiones a largo plazo en la cara de fluctuaciones del mercado a corto plazo

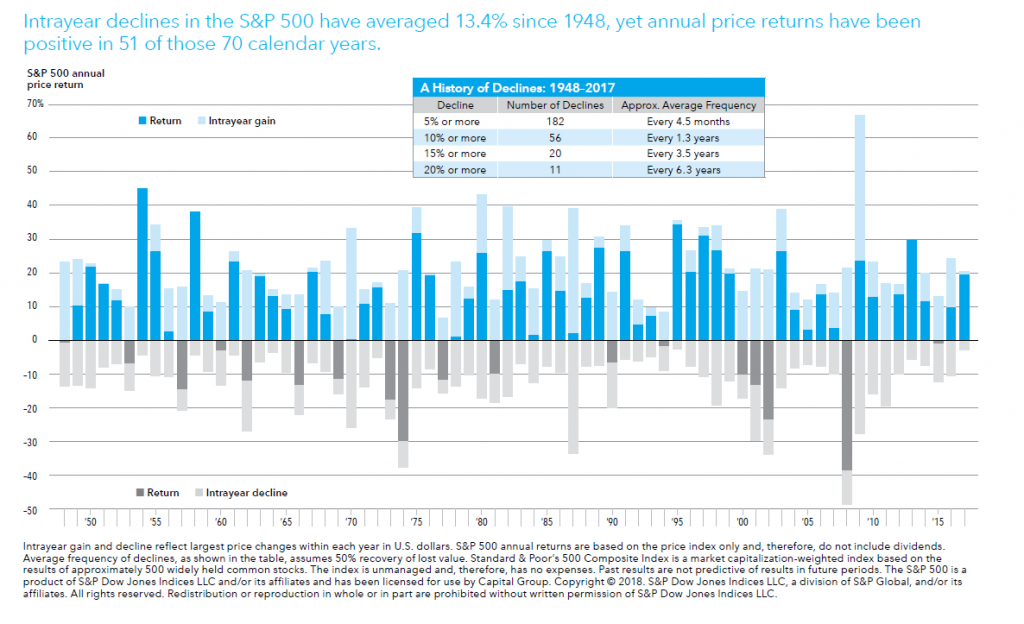

El siguiente gráfico muestra que a pesar de los retornos positivos de S&P 500 en 51 de los últimos 70 años, en cada año hubo descensos promedio interanuales del 13,4% que podría haber hecho que muchos inversores renunciaran a estas inversiones, debido a excesiva preocupación o ansiedad.

Si esto sucediera, no se lograría un rendimiento anual promedio interesante.

O, para tener una mejor noción de las cifras:

Por lo tanto, la importancia del perfil del inversor. Es la razón o el ancla que hace mantenemos nuestro rumbo cuando enfrentamos fluctuaciones adversas en el mercado a corto plazo y mantener la perspectiva de inversión a mediano y largo plazo.

Qué ¿Está en juego evaluar nuestro perfil de riesgo para inversores?

Para comprender mejor lo que está en juego es necesario tener en cuenta tres cuestiones clave:

- Las asignaciones más rentables corresponden a más riesgo;

- Haciendo las inversiones es un processo a medio y a largo plazo, y como tal, estaremos sujetos a situaciones o escenarios en que las inversiones disminuyen y pierden valor, especialmente en los mercados bursátiles, como hemos visto en el cuadro de arriba;

- Para aprovechar nuestras inversiones, debemos poder permanecer en curso y mantenerse al día con la disciplina de nuestras decisiones, evitando el ruido del mercado de sus fluctuaciones a corto plazo.

Los rendimientos históricos y riesgos de carteras modelo asociadas con diferentes perfiles de inversionistas

Básicamente, existen 3 formas de averiguar cuál es nuestro perfil de inversor:

- Alineación o consonancia personal a mediano y largo plazo con los rendimientos históricos y riesgos asociados de carteras modelo con inversión asignaciones asociadas con diferentes perfiles de inversores;

- Evaluación por respuesta a los cuestionarios de perfil de riesgo del inversor;

- Acciones de prueba y error, es decir, definimos un perfil inicial con el que nos identificamos y lo ajustamos de acuerdo con nuestros comportamientos y reacciones a la evolución de nuestras inversiones y mercados.

En esta publicación solo trataremos el primer caso.

El cuestionario del perfil de riesgo del inversor se abordará en un siguiente post. La tercera vía es una situación ex post, de naturaleza práctica, que puede y debe combinarse con uno o ambos encima.

Para hacerlo, es necesario conocer la asignación de carteras modelo y sus riesgos y rendimientos históricos, con más detalle.

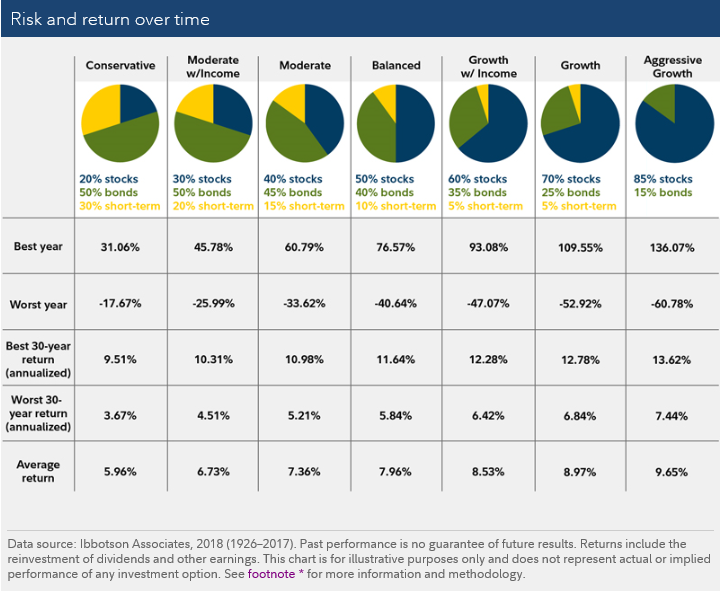

El siguiente gráfico muestra el rendimiento y los riesgos de las carteras modelo correspondientes a diferentes perfiles de asignación utilizados por una de las empresas líderes en el mundo en términos de gestión de activos y fondos de inversión:

Fuente: Cómo comenzar a invertir, Fidelity, 04/04/2018

Fidelity tiene 7 asignaciones de carteras modelo: Conservadora, Moderada, Moderada con Ingresos, Equilibrada; Crecimiento con ingresos, Crecimiento y Crecimiento Agresivo.

Tener en cuenta que estas carteras podrían ser fácilmente 5 en lugar de 7 carteras modelo si excluimos las opciones de ingresos, cuyo único propósito es aprovechar las distribuciones de ingresos regulares asociado con intereses periódicos dados por una mayor asignación a bonos.

Estas carteras contienen asignaciones a tres activos estadounidenses: acciones (S&P 500), bonos (bonos del Tesoro a 10 años) y a corto plazo (letras del Tesoro a 3 meses).

Las cifras se refieren a datos observados durante el período de 1926 a 2017, y mostran los rendimientos anuales (mejor, peor y promedio), así como los de un período de 30 años (lo mejor y lo peor).

Las asignaciones varían del 20% en acciones de la cartera Conservadora al 85% en acciones de la cartera más Agresiva.

Las conclusiones son las siguientes:

- El rendimiento promedio anual de la cartera varió de 5.96% en el conservador y 9.65% en el más agresivo;

- Los rendimientos anuales de las carteras oscilaron entre el máximo y valores mínimos presentados. Por ejemplo, en la cartera Equilibrada, la más alta la rentabilidad anual fue de + 76.57% y la peor fue de -40.64%;

- Los valores máximos y mínimos de los rendimientos promedio anuales de las carteras para períodos de inversión de 30 años también se presentan. Una vez nuevamente, utilizando la cartera Equilibrada como ejemplo, el rendimiento anual promedio más alto de un período de mantenimiento de 30 años fue + 11.64% y lo peor fue + 5.84%.

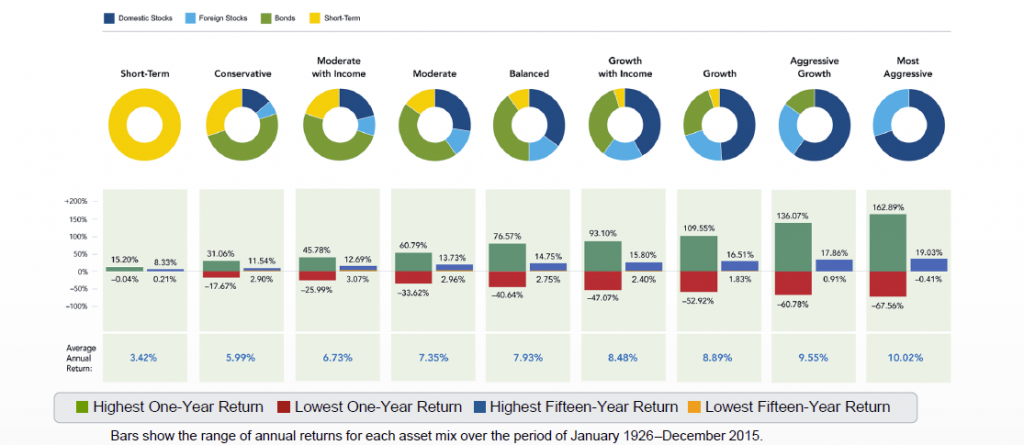

Fidelity también había presentado anteriormente carteras de modelos similares anteriores con las siguientes composiciones y resultados:

Fuente: Fidelitily

Hay muchas similitudes con el caso anterior, con algunas diferencias que son importantes para evaluar mejor lo que está en juego:

- Primero, los valores se refieren al período de 1926 a 2015. Segundo, existe una división de la inversión en acciones por geografía: nacional (S&P 500) y Extranjero (MSCI World Ex-US);

- Hay dos carteras de modelos adicionales en el extremos: uno a Corto Plazo o ultraconservador, y otra Más Agresivo formada exclusivamente por inversiones en acciones. Cabe señalar que la cartera solo con inversiones a Corto Plazo tiene un rendimiento anual promedio de + 3.42% en comparación con el + 5.99% de la cartera Conservadora;

- Los intervalos de retorno anual promedio se evaluaron para un período de 15 años en lugar de los 30 años anteriores. Para la cartera Equilibrada, como ejemplo, en lo período de inversión de 15 anos el rendimiento anual máximo va a + 14.75% y el mínimo a + 2.75% (este rango de rendimiento es obviamente mayor que el de lo más alto período de inversión de 30 años).

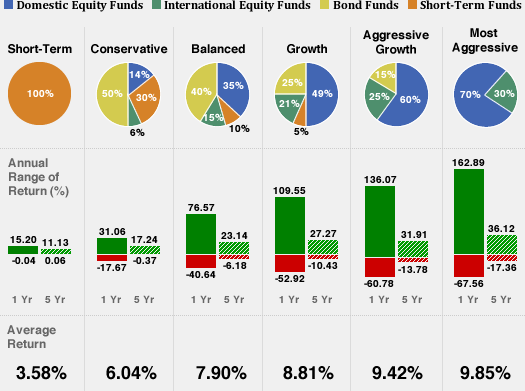

Por último, presentamos otro gráfico similar de Fidelity pero que muestra intervalos de retorno para un período de inversión más corto, solo 5 años:

Tomando como ejemplo la cartera Equilibrada, el rango de rendimiento promedio anual por períodos de inversión de 5 años se situó entre el máximo de + 23.14% y un mínimo de -6.18% (nuevamente y como se esperaba, el rango de rendimiento aumenta con la reducción del período de inversión de 15 a 5 años).

Ver cuidadosamente cada uno de estos cuadros es una forma muy útil de definir nuestro perfil del inversor en su conjunto o para un objetivo / objetivo financiero específico.

{kind=link}