Nous soutenons que l’investisseur ordinaire devrait avoir un portefeuille d’investissement principalement composé de fonds indiciels, mais qu’il peut être complété par un investissement direct en actions.

La raison d’être et le cadre de l’investissement actif dans des actions de croissance séculaires ou vintage

La saga de la recherche de FAANMG caché (et bien d’autres)

Cette stratégie d’investissement direct en actions est basée sur la stratégie globale de gestion des investissements « core » et satellite

Le programme de cette série pour investir dans des actions

Ceci est le premier article d’une série sur l’investissement direct en actions, dans le but de soutenir l’investisseur dans l’exécution et la gestion de ce type d’investissement.

Dans cette série, nous présenterons la logique et le cadre que nous préconisons pour cet investissement direct dans les actions, les objectifs et les règles de cet investissement, les critères de sélection des actions, les méthodes et les indicateurs pour l’évaluation des entreprises, entre autres.

Dans cet article, nous commençons par aborder les raisons, les motivations et la stratégie d’investissement dans les actions.

« Avec une chance de 10% d’un gain de 100 fois, vous devriez prendre ce pari à chaque fois. » – Jeff Bezos

« Achetez dans une entreprise parce que vous voulez la posséder, pas parce que vous voulez que l’action augmente. » – Warren Buffett

Nous sommes d’avis que les investisseurs individuels devraient investir la plupart de leurs actifs dans des fonds d’investissement, indexés et à faible coût.

Nous considérons que l’allocation par les principales classes d’actifs, actions et obligations, doit se faire en fonction de la durée de l’investissement et du profil de l’investisseur, sachant qu’il s’agit du principal déterminant de la performance.

Nous pensons que les investisseurs devraient également rechercher un bon niveau de diversification des investissements, en assurant la distribution par zones géographiques et en termes de leurs propres titres et / ou sociétés.

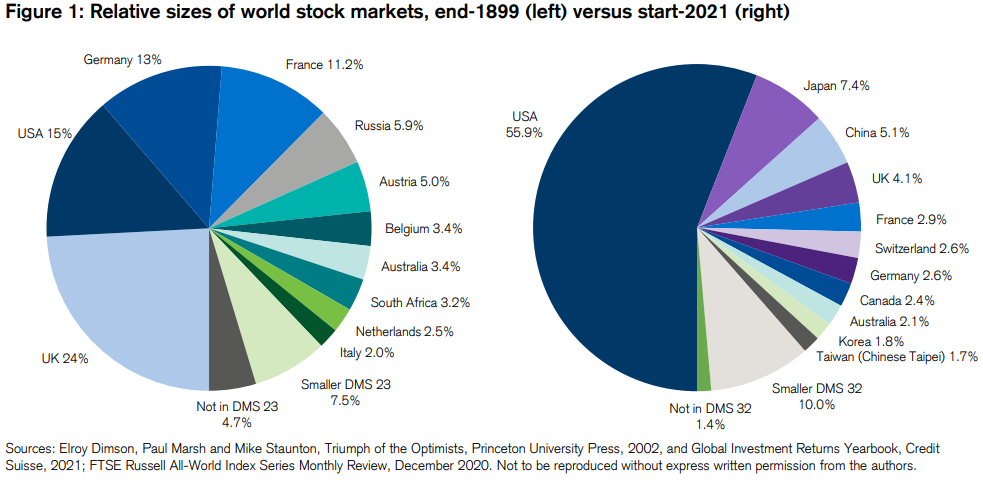

La composition du marché mondial des actions peut être une bonne référence pour la répartition géographique. Et la plupart des plus grands fonds d’investissement contiennent plus de 50 titres, ce qui est considéré comme un bon degré de diversification par les titres.

Nous pensons que les investisseurs devraient préférer les fonds indexés aux principaux indices de marché, qui reproduisent mieux l’allocation et la diversification souhaitées, et à faible coût.

Malgré cela, nous ne voulons pas dire que les investisseurs ne doivent pas allouer une part minoritaire de leurs actifs à d’autres investissements financiers, y compris d’autres types de fonds d’investissement, ou même à des actions individuelles.

En particulier et en ces termes, nous considérons que l’investisseur privé peut et doit investir dans certaines actions, soit directement, soit par l’intermédiaire de fonds actifs, en cherchant à obtenir des rendements de marché plus élevés aux niveaux de risque comportemental.

Un bon exemple de performance plus élevée des actions au cours des deux ou trois dernières décennies a été FAANMG, mais il y a plus.

Afin d’atteindre une rentabilité élevée dans les investissements en actions, nous devons suivre un processus planifié et structuré à moyen et long terme.

Nous devons épargner pour investir le plus tôt possible et nous devons investir en tenant compte des objectifs financiers, du profil de risque, de la situation et de la capacité financière.

Étant donné que nous pouvons commencer à investir à l’âge de 20 ans (ou même moins) et que nous pouvons vivre jusqu’à 90 ans (ou même plus), nos investissements en actions peuvent avoir 70 ans (ou plus, en fait, si nous laissons cet héritage pour les générations futures).

Cela signifie que nous avons un délai très long pour investir.

Même si nous ne voulons pas prendre en charge l’ensemble des 70 ans, au moins nous pouvons envisager une période de 30 à 50 ans, correspondant au temps d’une génération d’investissement, qui est encore très long.

Avec un horizon de 30 à 50 ans à venir, nous pouvons parfaitement vivre avec les risques de fluctuations des marchés boursiers.

Au cours de cette période, nous connaîtrons de nombreux cycles de marché, certains positifs et d’autres négatifs, sachant que, l’histoire nous dit qu’au final nos investissements seront plus valorisés.

Selon l’histoire financière, les cycles positifs durent plus longtemps et se traduisent par des valorisations plus élevées que les baisses de cycle négatives.

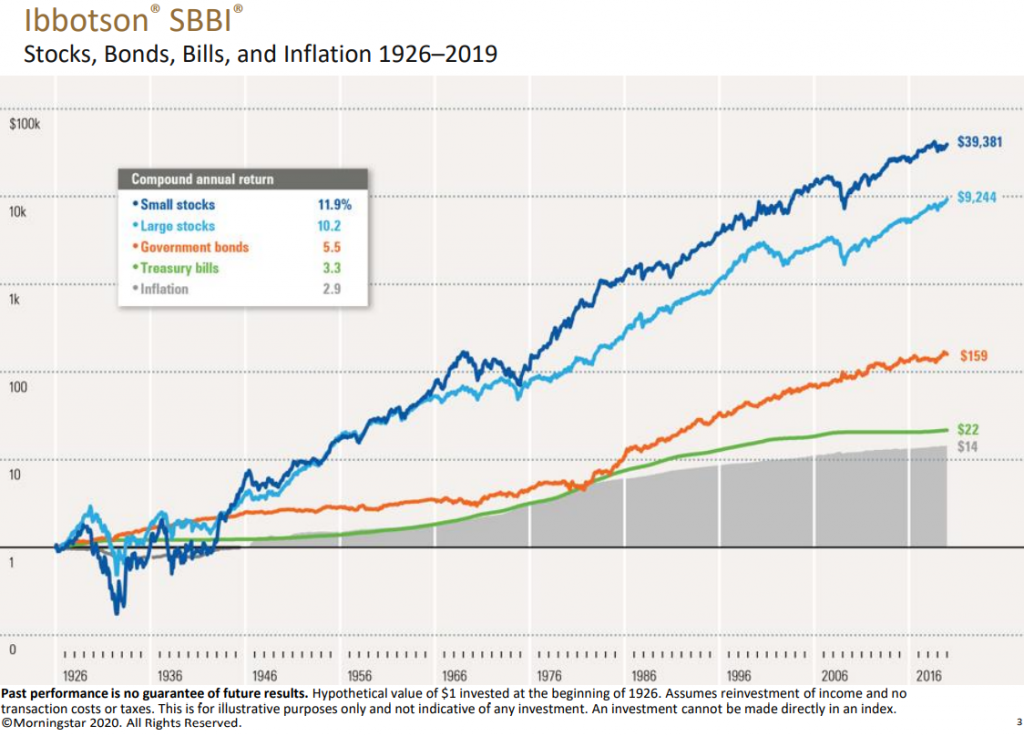

En moyenne, de 1926 à aujourd’hui, les rendements des actions des grandes entreprises sont de 10% par an, ce qui en 30 à 50 ans se traduit par une appréciation de 17 à 117 fois du capital investi, respectivement.

Investir avec des rendements de 10% par an et des risques très diversifiés est très bien, de tous points de vue.

De plus, nous considérons qu’il est très difficile, voire impossible, de faire mieux, de manière systématique et cohérente, ce qui est l’une des raisons fondamentales de recommander l’investissement dans des fonds indiciels des principaux marchés (l’autre est à faible coût).

Mais au cours des 30 dernières années, ou sur des périodes de plusieurs décennies, il y a aussi eu des actions d’entreprises qui ont fait beaucoup mieux que la moyenne. Nous ne parlons pas de petites actions, mais de moyennes et grandes entreprises.

La saga de la recherche de FAANMG caché (et bien d’autres)

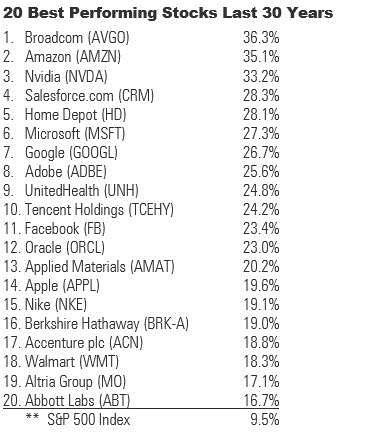

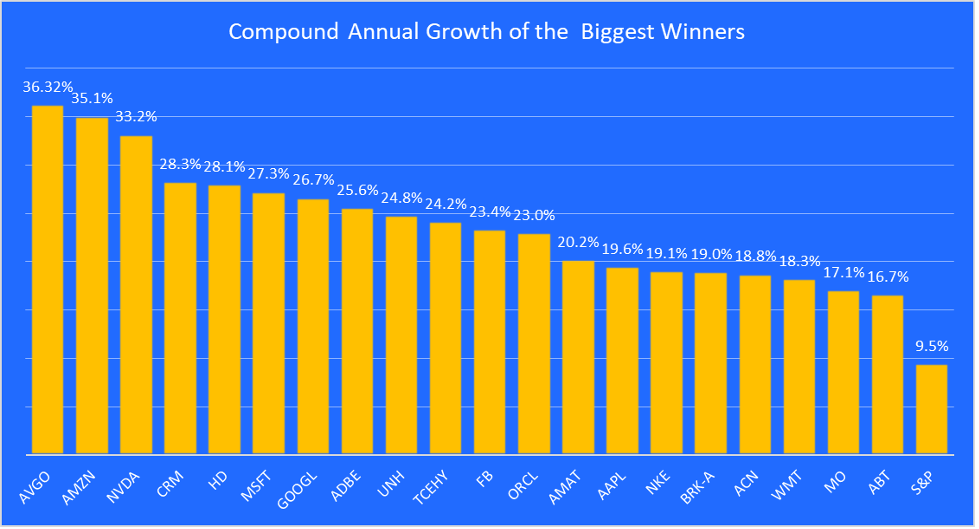

Par exemple, dans le graphique suivant, nous voyons les 20 actions de l’indice S&P 500 qui se sont le plus appréciées au cours des 30 dernières années et leur rentabilité annualisée :

Ces 20 actions ont eu des valorisations qui ont atteint plus du double de l’appréciation de l’indice S&P 500, dans certains cas le triple.

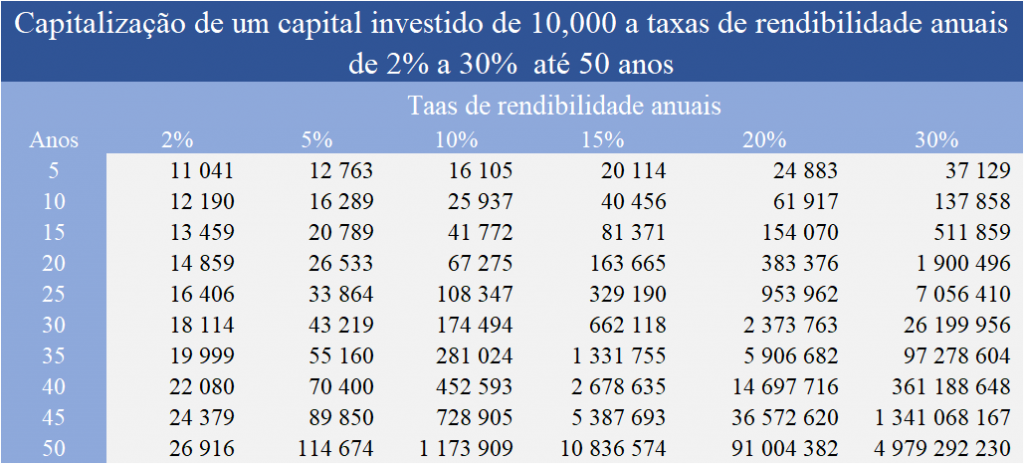

Un taux de rentabilité annuel de 30% sur 30 ans transforme 10 000 de capital investi en 2,37 millions, soit 10 fois plus que les 174 500 que nous obtiendrions si la rentabilité était de 10% de la moyenne du S&P 500.

Plus important encore, en 30 ans, une action avec un rendement de 20% par an a une valorisation de 13,6 fois celle d’une action avec un rendement de 10%, égal à la moyenne du marché. Autrement dit, investir dans cette action équivaut à investir plus de 13 actions moyennes.

On peut voir que pour des rendements de 30% le capital atteint en 30 ans serait de 26,2 millions, ainsi que celui pour des rendements de 20% et un terme plus long de 40 ans le capital serait de 14,7 millions.

Mais vaut-il la peine de penser à ne s’attaquer qu’aux 20 meilleures actions? Ce serait un exercice difficile, compliqué, voire impossible.

Non, et pour deux raisons. La première est qu’une différence qui semble faible de seulement 2% de rentabilité annuelle rend l’augmentation du gain considérable. Cela est dû à l’effet de la capitalisation sur de longues périodes.

La deuxième raison est qu’il existe des centaines d’actions qui ont une rentabilité supérieure à celle du marché.

Une étude récente de Hendrik Bessembinder a montré qu’entre 1926 et 2019, il y avait plus de 1 000 des 26 000 du S&P 500 qui ont fait beaucoup mieux que l’indice.

Par conséquent, bien que la diversification des risques nous amène à conseiller d’investir la majeure partie de la composante actionnaire de nos actifs dans des fonds sur les principaux indices du marché boursier, nous ne devons pas ignorer cette réalité, nous ne pouvons donc pas être contre l’investissement direct dans certaines entreprises.

Au contraire, nous pensons que nous devrions le faire, mais avec des règles simples, bien définies et mieux mises en œuvre.

Cette série d’articles qui commence maintenant abordera précisément ces règles d’investissement direct dans les actions à long terme pour obtenir des valorisations plus élevées que le marché.

En d’autres termes, nous cherchons à investir dans les entreprises gagnantes des 20 à 30 prochaines années. C’est un exercice très difficile, mais ce n’est pas impossible. Et avec une certaine méthode, les chances de succès augmentent considérablement.

Ce que nous voulons, c’est identifier une ou plusieurs entreprises qui figureront sur la liste des meilleures dans les 20 à 30 prochaines années.

Notre avenir ou nos descendants vous remercient pour cet exercice !

Dans les articles suivants, nous verrons toutes ces règles plus en détail.

Pour l’instant, il suffit de souligner qu’il devrait s’agir d’un pourcentage faible et contrôlé de l’actif ou de l’investissement total des actionnaires, entre 10% et 20%, dans une perspective à très long terme, c’est-à-dire 20 ou jusqu’à 30 ans, et non négociable, partageant les investissements de plusieurs sociétés à fort potentiel d’appréciation et qui ont déjà une certaine taille de marché.

La séparation de ces investissements actifs et complémentaires des investissements indexés et de base est essentielle pour ne pas bien mélanger, bien marquer les différences et gérer chacun de ces investissements à sa manière.

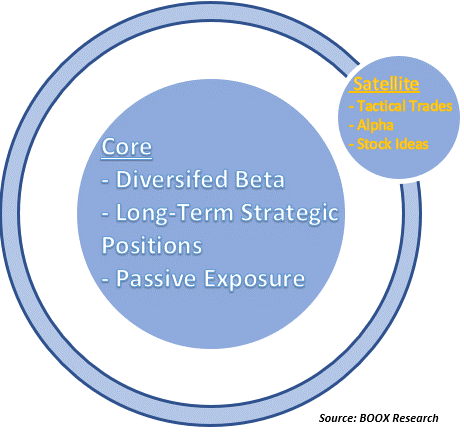

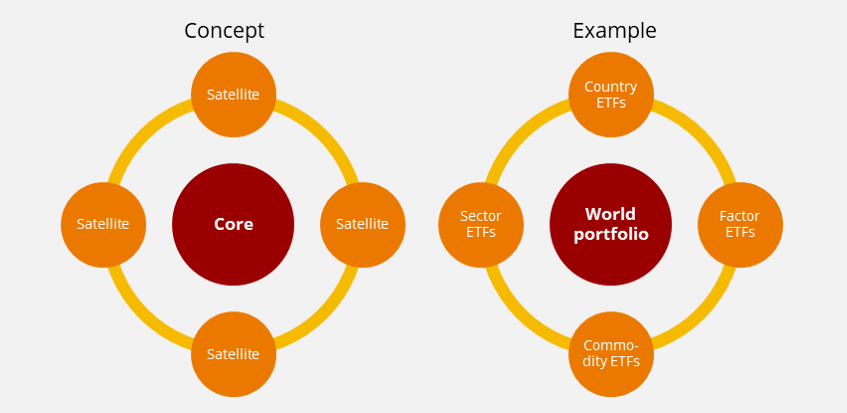

De plus, cette idée de combiner deux grands groupes d’investissement, les fonds d’investissement indiciels, d’une part, et les investissements actifs (fonds, actions, etc.), d’autre part, est à la base de la stratégie d’investissement appelée core-satellite.

Cette stratégie reconnaît les différences et combine les avantages de chaque type de placements, de passifs et d’actifs.

Il utilise les fonds indiciels comme noyau du portefeuille et les investissements actifs comme satellite.

D’une part, les investissements de gestion indexés ou passifs et à faible coût reflètent la rentabilité et le risque contrôlable du segment de marché visé, mais n’offrent pas la possibilité de performances supérieures.

Ils sont le moyen de contrôler le risque et à faible coût, de capter les rendements du marché (bêta) à long terme.

Ils devraient être utilisés comme position principale du portefeuille et pour les investissements dans des marchés efficients, par exemple dans des entreprises à forte capitalisation sur les marchés développés.

D’autre part, les investissements actifs sont un moyen d’atteindre une performance supérieure du marché (alpha).

Ces investissements actifs sont utilisés comme satellites ou comme position secondaire du portefeuille par rapport aux investissements lorsque l’investisseur considère qu’il existe des compétences et des capacités pour pouvoir générer une rentabilité de marché plus élevée.

Dans ce groupe, nous pouvons inclure des fonds actifs, des investissements directs en valeurs mobilières, etc.

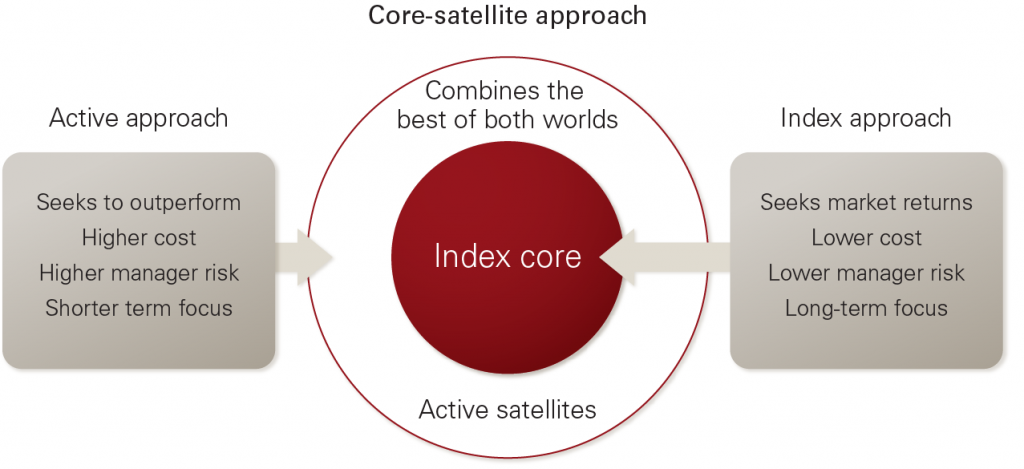

Il est très important de séparer ces deux groupes d’investissement pour réussir, car la façon de décider et de gérer chacun est différente et réside dans la distinction et l’association passive/core et active/satellite.

En conclusion, la stratégie d’investissement de base et satellite est une méthode de constitution de portefeuille conçue pour minimiser les coûts, la fiscalité et la volatilité, tout en offrant la possibilité de surmonter le marché boursier dans son ensemble.

Le cœur du portefeuille est constitué d’investissements passifs qui accompagnent les principaux indices de marché, tels que l’indice Standard and Poor’s 500 (S&P 500). Des positions supplémentaires, appelées satellites, sont ajoutées au portefeuille sous la forme d’investissements gérés activement.

Cette stratégie de base et satellitaire qui vise à concilier le meilleur des 2 mondes peut être suivie pour des combinaisons d’investissements passifs et actifs de différents types, et pas seulement pour des investissements directs en actions comme illustré ici.

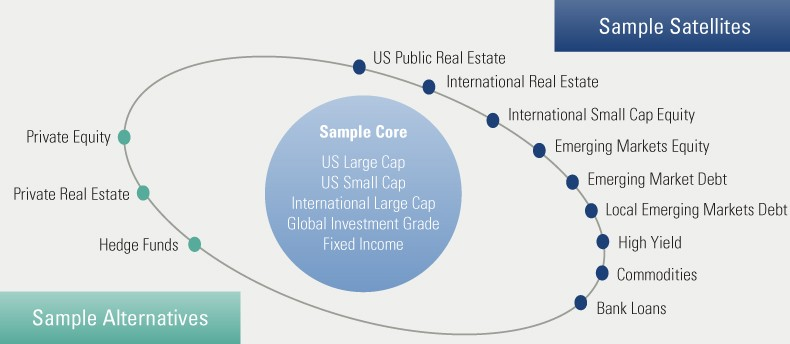

Une hypothèse est de baser les fonds des grands actifs et des marchés mondiaux et comme satellites actifs et marchés secondaires, ou même des investissements alternatifs:

Une autre possibilité, basée sur des combinaisons d’ETF, est d’utiliser l’ETF sur le portefeuille du marché mondial comme noyau et les ETF des pays, secteurs, facteurs et matières premières comme satellites:

{kind=link}