La croissance de l’investissement durable dans le monde

L’importance de l’investissement durable au niveau mondial

Les principales stratégies d’investissement durable dans les différentes régions

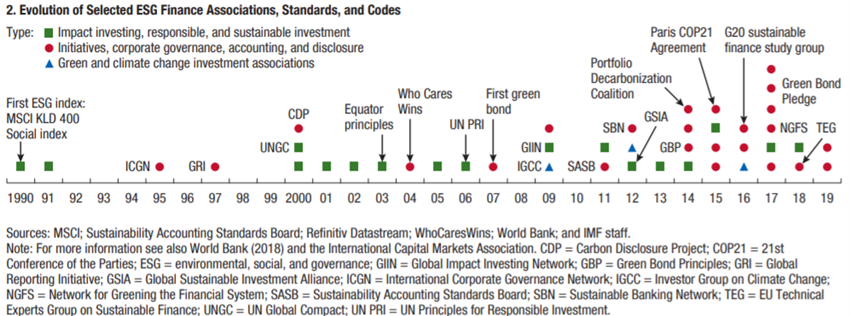

Bref historique du développement de l’investissement durable et des signataires des Principes pour l’investissement responsable des Nations Unies

Les efforts visant à promouvoir les considérations ESG dans le monde financier ont commencé il y a environ 30 ans et se sont accélérés plus récemment:

Le lancement de l’initiative Who Cares Wins pour le Pacte mondial des Nations Unies en 2004 lui a donné un grand coup de pouce. L’investissement durable en actions a véritablement commencé avec le lancement des Principes d’investissement responsable des Nations Unies en 2006, et l’émission de titres certifiés verts par des organisations multilatérales de développement en 2007 a catalysé la croissance des investissements obligataires.

Les investisseurs ont également commencé à réévaluer leurs politiques d’investissement à la lumière de la prise de conscience croissante des risques liés au changement climatique depuis l’Accord de Paris à la COP21 (21e édition de la Convention des Nations Unies sur les changements climatiques) et les Objectifs de développement durable des Nations Unies de 2015, la plupart des pays se sont engagés à atténuer émissions.

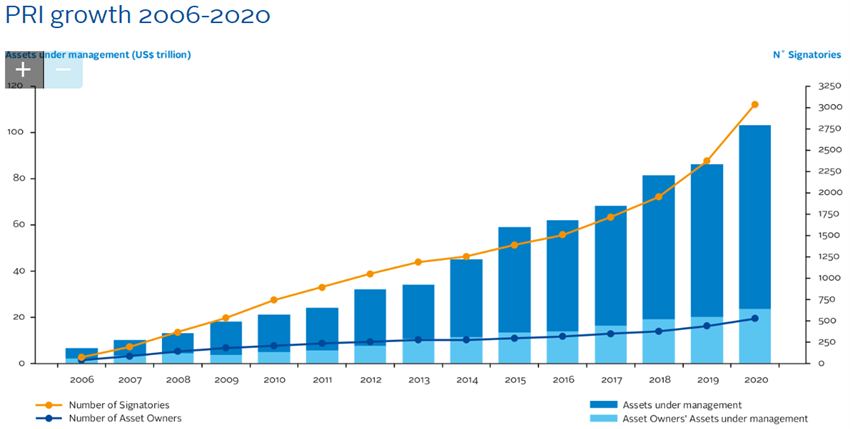

Actuellement, le programme des Principes pour l’investissement responsable (PRI) soutenu par les Nations Unies est une initiative mondiale florissante avec plus de 3 000 membres représentant plus de 100 milliards de dollars d’actifs sous gestion.

La Sustainable Stock Exchange Initiative (SSEI) soutenue par la CNUCED basée à Genève s’est développée au fil des ans, de nombreuses bourses forçant la divulgation des ESG par les sociétés cotées ou fournissant des conseils sur la façon de faire rapport sur les questions ESG.

La croissance de l’investissement durable dans le monde

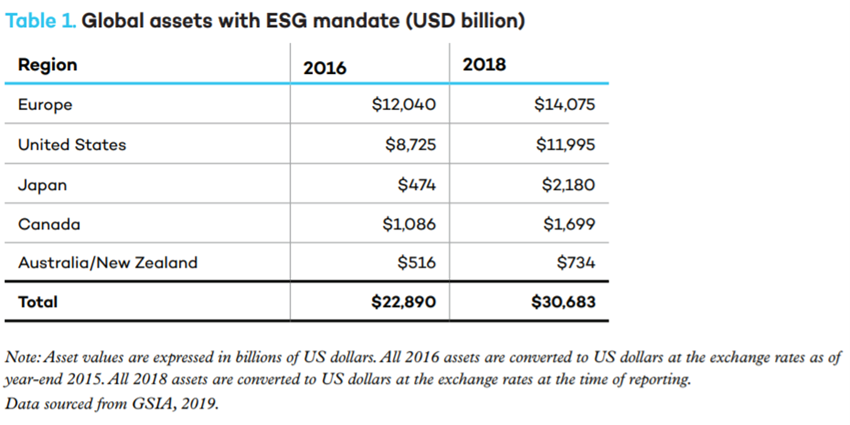

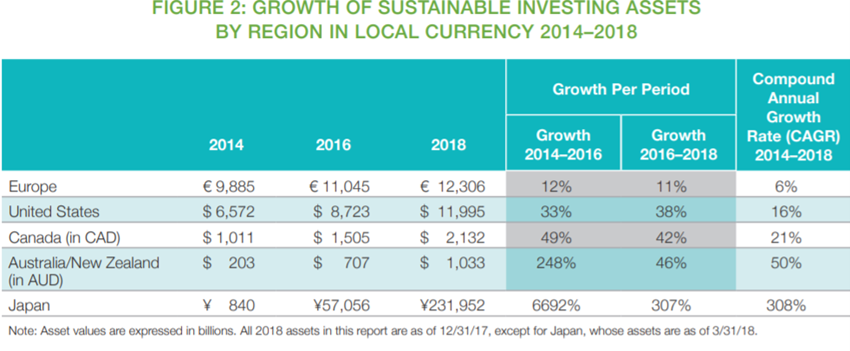

Entre 2016 et 2018, l’investissement durable a connu une croissance considérable :

À l’échelle mondiale, les actifs d’investissement durable sur les cinq principaux marchés s’élevaient à 30 700 milliards de dollars au début de 2018, soit une augmentation de 34 % en deux ans.

De 2016 à 2018, la région où l’investissement durable a le plus augmenté a été le Japon, suivi de l’Australie/Nouvelle-Zélande et du Canada. Ce sont aussi les trois régions qui ont connu la plus forte croissance au cours des deux années précédentes. Les trois plus grandes régions, sur la base de la valeur de leurs actifs d’investissement durable, sont l’Europe, les États-Unis et le Japon.

En Europe, le total des actifs engagés dans des stratégies d’investissement durable et responsable a augmenté de 11 % entre 2016 et 2018 pour atteindre 12300 milliards d’euros (14100 milliards de dollars).

Le total des actifs sous gestion domiciliés aux États-Unis à l’aide de stratégies durables est passé de 8700 milliards de dollars au début de 2016 à 12200 milliards de dollars au début de 2018, soit une augmentation de 38 %.

Au Japon, les actifs d’investissement durable ont quadruplé de 2016 à 2018. Cette croissance a fait du Japon le troisième plus grand centre d’investissement durable après l’Europe et les États-Unis.

De 2016 à 2018, les actifs gérés avec des stratégies d’investissement responsable au Canada ont augmenté de 42 %.

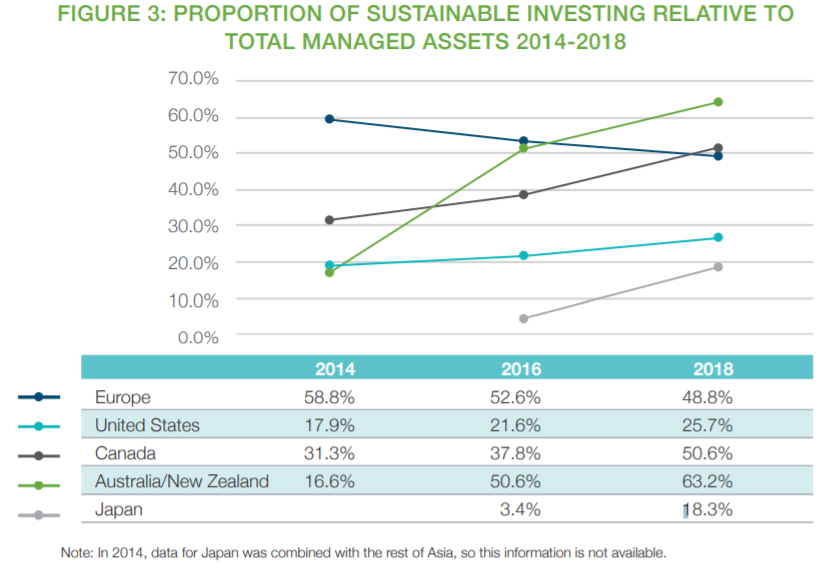

L’importance de l’investissement durable au niveau mondial

La part de marché de l’investissement durable a également augmenté dans toutes les régions, à l’exception de l’Europe.

L’investissement responsable représente désormais une part considérable des actifs gérés par des professionnels dans chaque région du monde, allant de 18 % au Japon à 63 % en Australie et en Nouvelle-Zélande. L’investissement durable a déjà un poids important sur les marchés financiers mondiaux.

En Europe, malgré sa croissance, sa part de marché mondiale est passée de 53 % à 49 % de tous les actifs gérés par des professionnels. La légère baisse peut être un passage à des normes et des définitions plus strictes.

Les actifs gérés avec des stratégies d’investissement durables représentent désormais 26 % de tous les actifs d’investissement en gestion professionnelle aux États-Unis.

Au Japon, il est passé de seulement 3 % du total des actifs gérés par des professionnels dans le pays à 18 %.

Au Canada, la croissance est encore plus impressionnante en termes de parts de marché. Les investissements responsables représentent désormais un peu plus de 50 % des actifs gérés professionnellement dans le pays, contre 38 % en 2016.

En Australie et en Nouvelle-Zélande, l’approche responsable de l’investissement représente désormais 63 % des actifs gérés par des professionnels dans ces deux pays, contre 51 % en 2016.

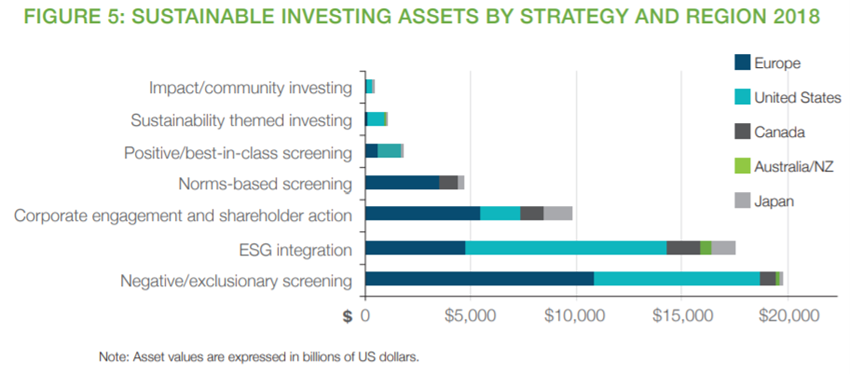

Les principales stratégies d’investissement durable dans les différentes régions

Actuellement, les investisseurs institutionnels privilégient principalement les stratégies de filtrage ou de filtrage négatif, l’intégration ESG et l’engagement des entreprises et l’action des actionnaires:

En Europe, bien que le filtrage d’exclusion reste la stratégie dominante avec 9 500 milliards d’euros, c’est moins que les 10 200 milliards d’euros déclarés dans le cadre de cette stratégie en 2016. L’engagement des entreprises et l’action actionnariale sont désormais la deuxième stratégie la plus pratiquée, passant de la troisième place en 2016, avec des actifs impliqués dans cette stratégie en croissance de 14 %.

Aux États-Unis, 11,6 billions de dollars sont détenus par des sociétés de gestion d’actifs et des institutions d’investissement qui appliquent des critères ESG dans leur analyse d’investissement et leur sélection de portefeuille, principalement via l’intégration d’ESG et un filtrage négatif.

La principale stratégie d’investissement durable au Japon est l’engagement des entreprises et l’action actionnariale, déployés par des actifs totalisant 141 milliards d’euros, suivis de l’intégration ESG, pratiquée à 122 milliards d’euros.

La stratégie d’investissement responsable la plus importante du Canada, en termes de pondération de l’actif, continue d’être l’intégration des facteurs ESG, suivie de l’engagement des entreprises. La stratégie de croissance la plus rapide a été le filtrage négatif.

En Australie, 78% des actifs d’investissement responsable sont gérés via une stratégie «large» qui met l’accent sur l’intégration ESG et l’engagement des entreprises, tandis que 22% sont gérés via des stratégies d’investissement responsable «de base» telles que le filtrage, l’investissement thématique durable ou l’investissement à impact. Les approches larges d’investissement responsable représentent 53 % des actifs d’investissement responsable en Nouvelle-Zélande.

Croissance des fonds d’investissement avec des considérations de durabilité aux États-Unis et en Europe

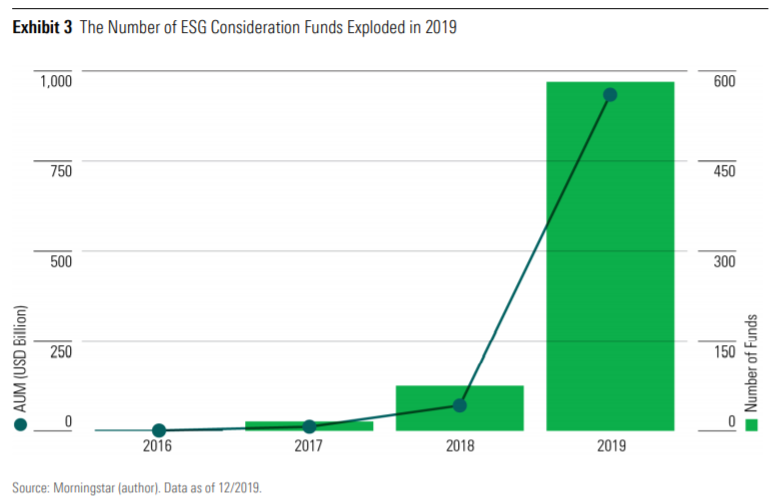

Aux États-Unis, l’année 2019 a été marquée par une forte croissance des fonds d’investissement à dimension ESG après un bon démarrage en 2018 :

En 2019, 483 nouveaux fonds ont ajouté des considérations ESG à leurs prospectus, soit un total de 564 fonds avec 933 milliards de dollars d’actifs sous gestion.

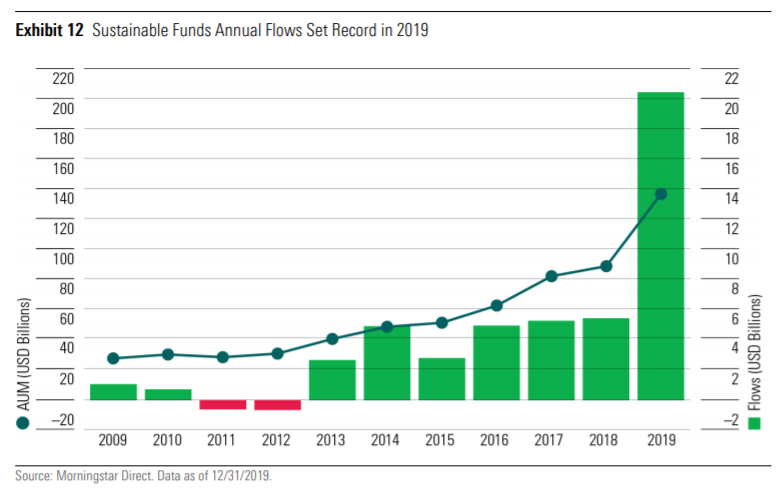

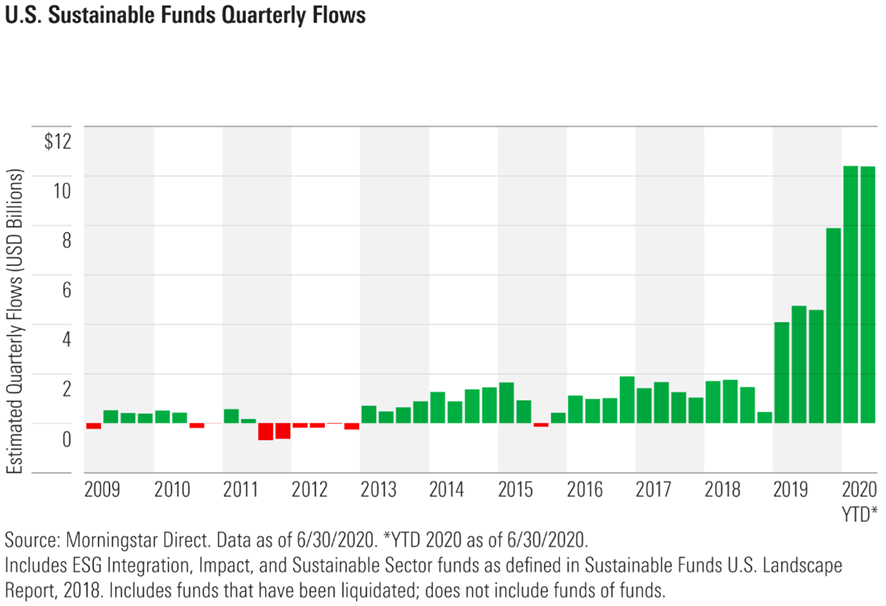

Les fonds d’investissement durable aux États-Unis ont attiré de nouveaux flux de capitaux à un rythme record en 2019, totalisant 21,4 milliards de dollars cette année-là. C’est près de 4 fois le précédent record annuel de flux nets.

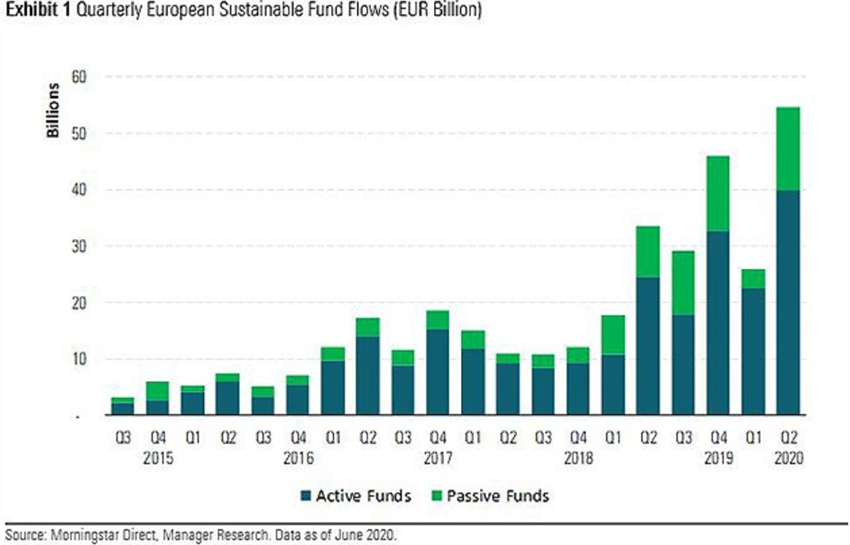

Plus récemment, les flux de fonds durables aux États-Unis se sont poursuivis à un rythme record au premier semestre 2020, avec des valeurs nettes estimées à 20,9 milliards de dollars, proche du record annuel de 21,4 milliards de dollars établi en 2019.

En Europe, l’univers des fonds d’investissement durable a continué de s’élargir au premier semestre 2019, profitant de l’intérêt croissant des investisseurs :

Au premier semestre 2019, 2232 fonds affirmaient dans leur prospectus qu’ils utilisaient des critères ESG spécifiques comme élément clé de leur processus de sélection de titres ou indiquaient qu’ils poursuivent une question liée au développement durable ou recherchent un impact positif mesurable ainsi qu’un rendement financier. .

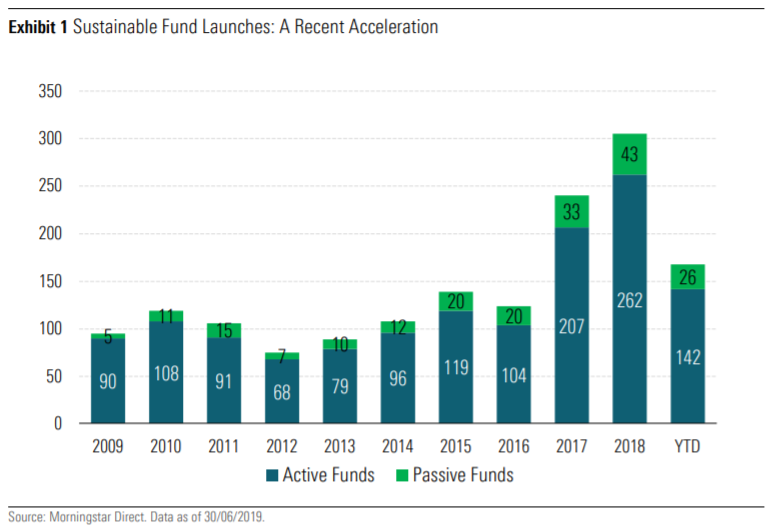

Le rythme de croissance de ces fonds s’est accéléré ces dernières années, avec 168 nouveaux fonds lancés au premier semestre 2019 et après les 305 créés en 2018.

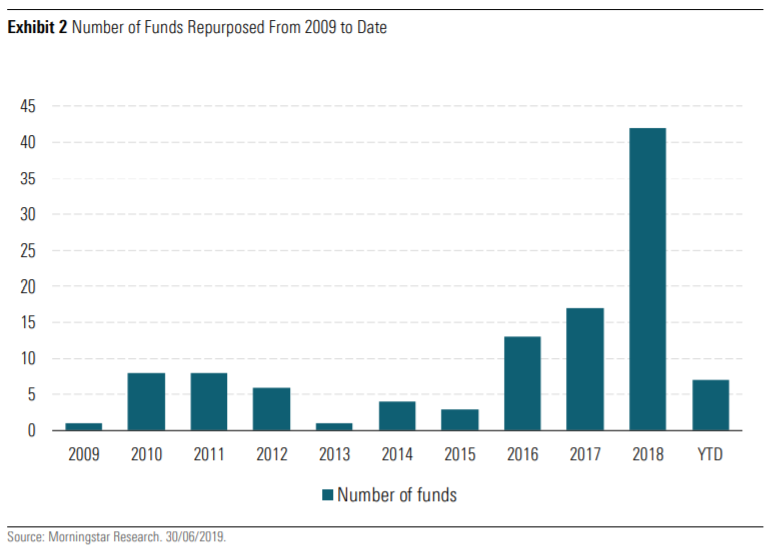

Alors que l’essentiel de la croissance du nombre de fonds d’investissement durable provient de nouveaux lancements, les gestionnaires d’actifs ont également réorienté les fonds existants:

La plus forte augmentation de cette activité s’est produite entre 2017 et 2018, avec un ralentissement au premier semestre de cette année.

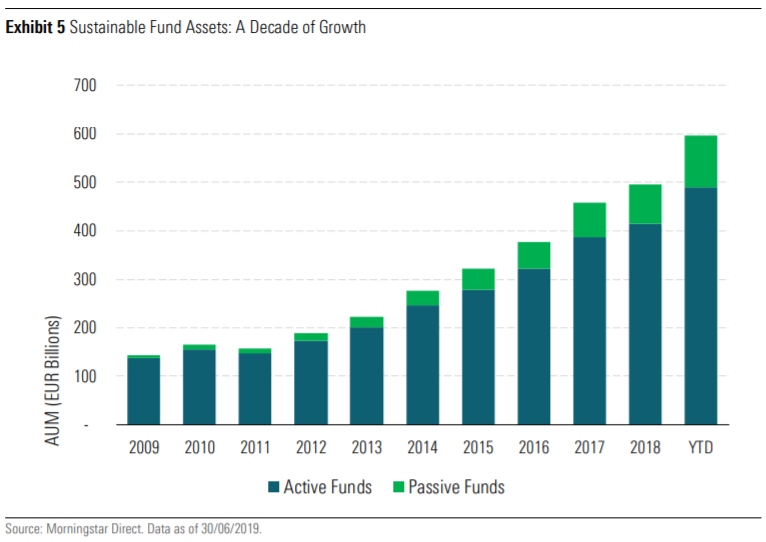

En Europe, les fonds d’investissement durable ont atteint 595 milliards d’euros d’actifs sous gestion à fin juin 2019, soit une croissance de 20,5% en six mois, soutenus par des flux positifs et une valorisation boursière. Ceci est comparé à une expansion de l’actif total des fonds d’investissement au niveau européen de 7,7%.

Plus récemment, les flux vers les fonds durables en Europe ont atteint plus de 75 milliards de dollars US au premier semestre 2020, se redressant fortement après la liquidation du marché de la pandémie de coronavirus.

https://www.unpri.org/pri/about-the-pri

http://www.gsi-alliance.org/wp-content/uploads/2021/08/GSIR-20201.pdf

http://www.gsi-alliance.org/wp-content/uploads/2019/03/GSIR_Review2018.3.28.pdf

{kind=link}