Investir, c’est courir un long marathon, commencer tôt, avec effort et préparation, sans raccourcis, avec direction et détermination, pour recevoir les lauriers dans l’objectif final

Quand investir ? Il n’y a pas de bon moment pour investir, ou plutôt, tous les temps sont bons

Les investisseurs paient cher pour la mauvaise gestion des moments d’investissement

Les investisseurs qui réussissent mieux investissent à long terme

Même à long terme, aussi court qu’un an, il est très difficile de rattraper le « timing du marché »

Même à très court terme, au quotidien, il est difficile et coûteux de faire du « market timing »

Le meilleur moment pour investir est le plus tôt possible et le plus longtemps possible

Nous devons également procéder au rééquilibrage annuel afin de ne pas nous éloigner de l’objectif et du profil de risque.

Les stratégies d’investissement basées sur le choix du moment du marché ne sont pas déterminantes dans le résultat et vous paient généralement cher

La stratégie d’investissement la plus correcte consiste à maintenir l’investissement à temps avec l’allocation prédéfinie, selon un plan / programme et à effectuer un rééquilibrage annuel.

Les meilleurs gestionnaires suivent cette stratégie et maintiennent leurs investissements pendant de longues périodes.

Quand investir ? Il n’y a pas de bon moment pour investir, ou plutôt, tous les temps sont bons

Nous savons que pour bien investir, nous devons nous diversifier. Nous savons que pour bien nous diversifier, nous devons choisir la répartition de l’actif en fonction des catégories de placements financiers les plus appropriées. Nous savons que cette allocation dépend de la durée de l’objectif d’investissement et de notre profil d’investisseur. Ce que nous devons savoir, c’est quand investir et dans quels instruments investir. Cet article répond à la première question : quand investir ?

En d’autres termes, nous savons pourquoi, comment et où ou où investir. Il reste à savoir quand, à quel moment et pour combien de temps investir. Cette question se pose principalement en relation avec l’actif à risque plus élevé ou la fluctuation de la valeur sur le marché que sont les actions.

La crainte qui existe est de s’acheter cher ou plus grave face à l’une des fortes corrections du marché dans lesquelles les actions peuvent perdre 30% voire 50% de la valeur, comme cela s’est produit lors de la Grande Dépression de 1930 ou dans la bulle technologique de 2000-2003 ou dans la Grande Crise Financière de 2007-2008.

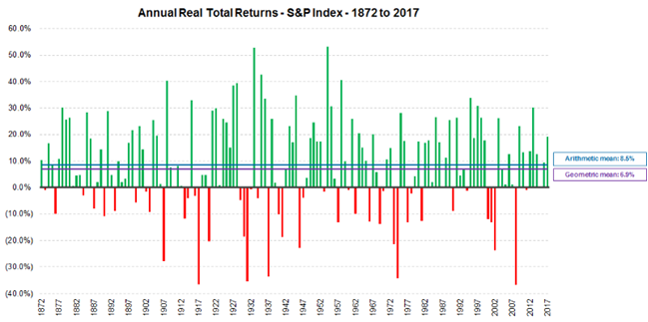

En d’autres termes, pouvons-nous faire quelque chose pour investir la plupart du temps, mais en essayant d’éviter au moins certains des rendements réels annuels négatifs les plus nets du S&P 500 dans la période de 1872 à 2017 marquée à l’incarné?

D’autres vont un peu plus loin et ont l’idée qu’ils sont capables de choisir les « bons moments », dans lesquels les marchés offrent les meilleures valorisations, que ce soit en termes d’années, de mois ou même de jours.

L’une des meilleures façons de savoir ce que nous devrions faire est d’apprendre des résultats obtenus par les investisseurs individuels, de leurs succès et de leurs erreurs.

Les investisseurs paient cher pour la mauvaise gestion des moments d’investissement

L’investisseur privé moyen a de mauvaises performances en étant indiscipliné et impatient

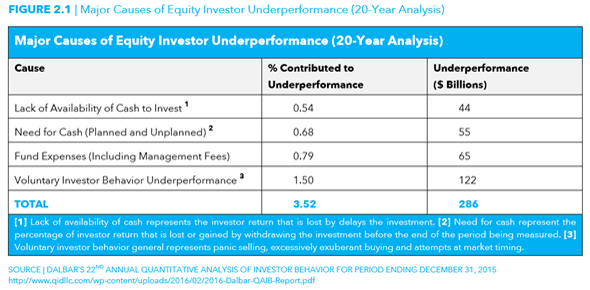

Les principales causes de cette performance si faible des investisseurs en général sont l’attitude comportementale et intentionnelle qui représente près de 50%, suivie des coûts des fonds dont nous avons déjà parlé dans un autre article. Les erreurs de comportement consistent à vendre sous panique, à acheter dans l’euphorie et à chercher à faire du timing sur le marché.

Aujourd’hui, nous savons que nous sommes sujets à des erreurs dérivées de biais comportementaux et qu’elles sont très difficiles à combattre. Nous ne pouvons le faire qu’avec compréhension, rationalisation, règles et discipline.

Nous devons apprendre et savoir penser lentement et éviter de penser et d’agir impulsivement comme l’avocat Kahneman et Tversky, ou Thaler, les grands penseurs de l’économie comportementale.

Nous achetons souvent des investissements dans l’euphorie et les vendons dans la panique ou le désespoir.

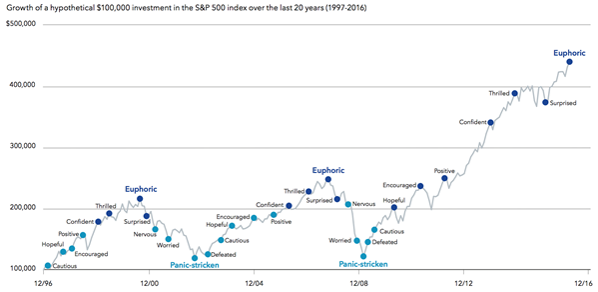

Lorsque le sujet de l’investissement fait l’objet de discussions sur les chauffeurs de taxi au lieu du football (ou des chauffeurs d’Uber, Lyft, etc.) ou du café chez les femmes remplaçant ce qui se passe avec la mode et la royauté, il est temps de quitter le marché. D’autre part, lorsque personne ne parle ou après de fortes pertes de marché, il est temps de maintenir et si possible jusqu’à ce que l’investissement soit renforcé.

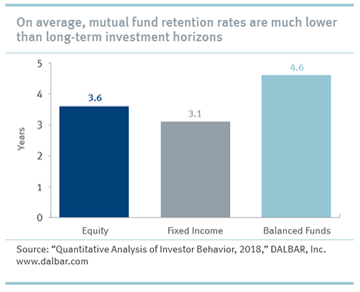

Ces biais se manifestent par l’incapacité de retenir l’investissement pendant de longues périodes. En moyenne, nous n’investissons que 3,6 ans dans des fonds d’actions, 2,1 ans dans des fonds obligataires et 4,6 ans dans des fonds mixtes. Ces périodes sont loin d’être envisagées à moyen et long terme. On fait quoi? Nous vendons les investissements à l’avance pour les échanger contre d’autres ou pour essayer de faire le choix du temps.

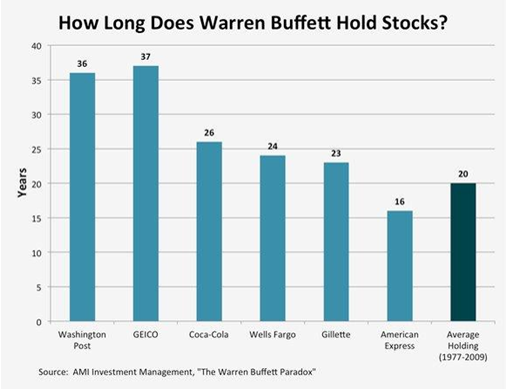

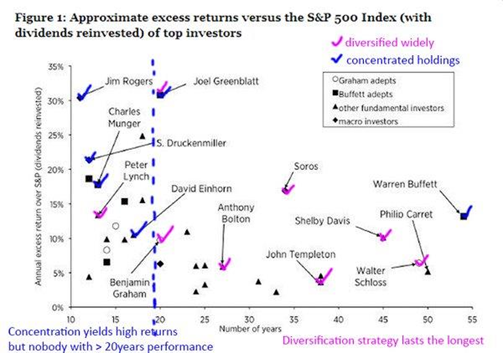

Les investisseurs qui réussissent mieux investissent à long terme

Les exceptions sont quelques-uns des principaux indices de référence mondiaux d’investissement qui ont réussi à obtenir des rendements plus élevés et se caractérisent précisément par des périodes de détention d’investissement très longues.

Après tout, si quelqu’un était capable d’anticiper l’évolution du marché, d’agir seul et de ne pas partager avec les autres, il serait immensément riche et connu, sa stratégie serait diffusée à tout le monde et les marchés ajustés. En d’autres termes, sur des marchés efficaces, il n’y a pas de stratégies actives gagnantes de manière constante.

C’est un mirage que beaucoup poursuivent. Ils sont le dernier cri de mode que beaucoup annoncent; ou l’invention du siècle ou du millénaire.

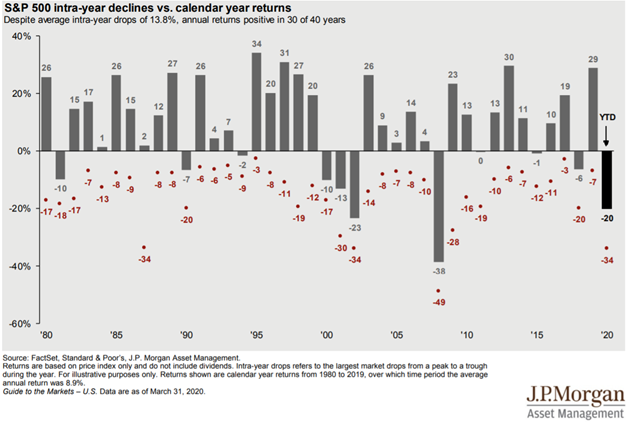

Même à long terme, aussi court qu’un an, il est très difficile de rattraper le « timing du marché »

On peut penser qu’il est difficile de prédire à moyen et à long terme, mais qu’à court terme, c’est beaucoup plus facile. Il s’ensuit, cependant, que la façon dont les marchés boursiers évoluent rend très difficile de bien faire les choses, même à court terme.

Le graphique suivant montre que même dans les années avec des rendements très positifs, il y a eu suffisamment de corrections de plus de 10% et près de 20%, assez pour nous mettre en mode prudent:

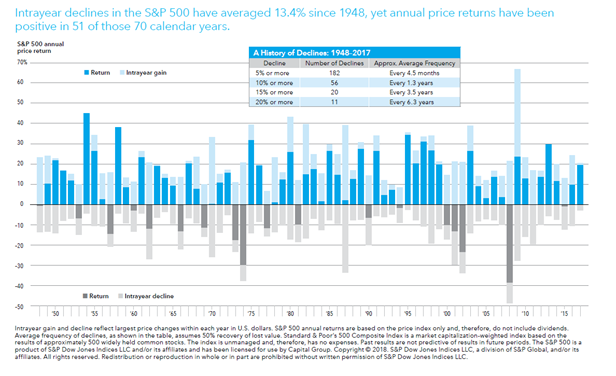

Le graphique suivant montre que malgré les rendements positifs du S&P 500 sur 51 des 70 dernières années, il y a eu chaque année des dévaluations moyennes de 13,4% qui auraient pu amener de nombreux investisseurs à renoncer à ces investissements par excès de inquiétude ou d’anxiété. Si cela devait se produire, la rentabilité annuelle moyenne aurait disparu.

Même à très court terme, au quotidien, il est difficile et coûteux de faire du « market timing »

Obtenir la même performance du marché d’aujourd’hui à demain est très difficile.

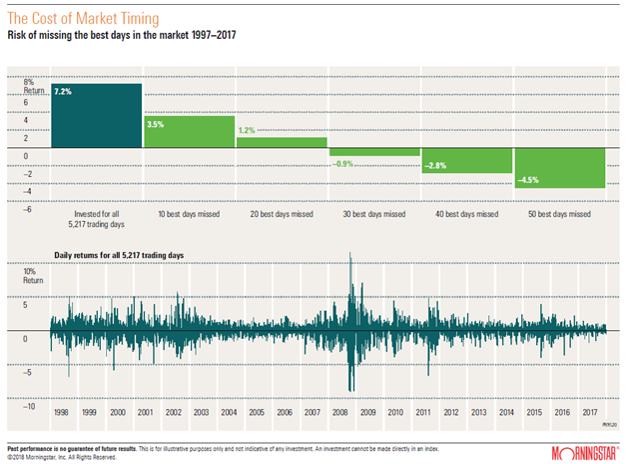

Le graphique suivant montre la rentabilité annuelle moyenne de 1997 à 2017 que nous obtiendrions si nous étions toujours investis par rapport à si nous perdions certains des meilleurs jours sur le marché.

Cela fait plus de 5 217 jours au total en 21 ans. Cela montre également que si nous perdons les 10 premiers jours, nous perdons près de la moitié de la rentabilité, et si nous perdons 30 jours, la rentabilité devient négative. Et il est facile de les perdre si nous ne sommes pas toujours sur le marché. Nous savons que, dans cette période, 10 des meilleurs jours se sont produits dans l’intervalle de deux semaines des 10 pires jours.

Le meilleur moment pour investir est le plus tôt possible et le plus longtemps possible

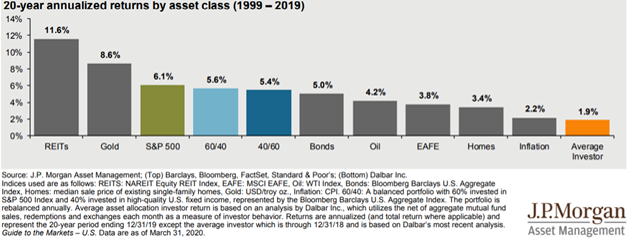

Dans le graphique suivant, nous voyons la rentabilité annuelle moyenne des 20 dernières années fournie par plusieurs investissements et celle obtenue par l’investisseur moyen:

Toujours pendant cette période, l’investisseur ne pouvait même pas surmonter l’inflation. Dans un investissement à moyen et long terme, l’investisseur perd environ la moitié des rendements annuels des actions et presque tout le rendement des obligations. Ils se situent entre 6,1% et 5% par an dans chaque cas, respectivement.

D’autre part, la rentabilité apportée par l’investissement sur les marchés de chaque classe d’actifs, en général, est très intéressante et enrichissante.

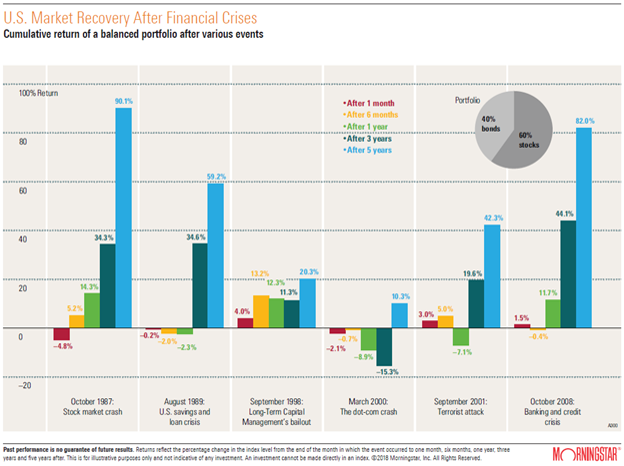

De plus, même en temps de crise et de forte baisse sur les marchés les plus risqués, comme l’actionnaire, cela se redresse très bien dans les années suivantes, renforçant les gains des investissements à moyen terme.

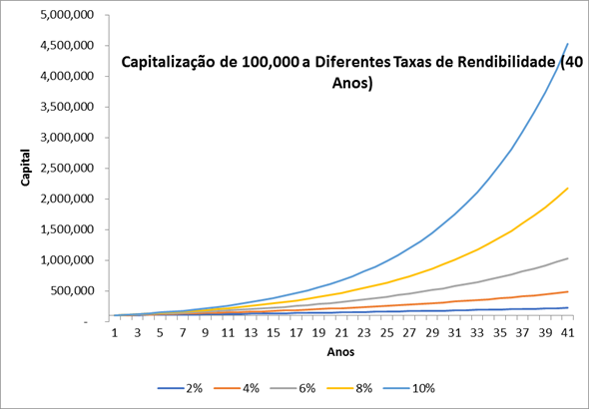

Le reste est de laisser la capitalisation du revenu reposer longtemps, en investissant le plus tôt possible.

Le graphique suivant montre l’évolution de l’investissement d’un capital de 100 000 unités monétaires sur une période de 40 ans (généralement la durée d’une vie active ou notre période d’épargne-retraite) :

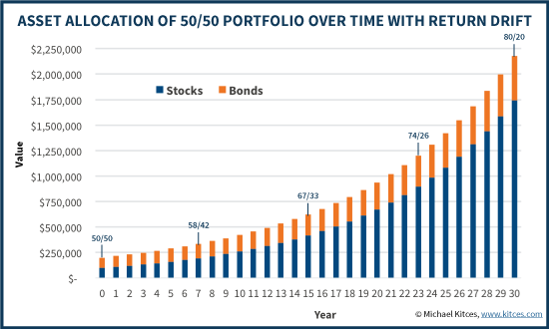

Nous devons également procéder au rééquilibrage annuel afin de ne pas nous éloigner de l’objectif et du profil de risque.

Le rééquilibrage consiste à ajuster périodiquement la répartition des investissements entre les catégories d’actifs, d’actions et d’obligations, et même leurs sous-classes de ces actifs, au niveau initialement fixé, afin d’éviter que les mouvements du marché ne la faussent de manière significative.

Nous avons vu que la répartition de l’actif joue un rôle majeur dans le résultat. Nous savons également qu’avec le temps, les pourcentages d’allocation initiaux changent avec ce que l’on appelle l’écart ou la « dérive ».

Il y a avant tout deux façons de rééquilibrer. Dans des périodes définies ou en fonction de la variance en pourcentage.

La plupart considèrent qu’il est plus approprié de rééquilibrer périodiquement, en particulier une fois par an. Il n’est pas possible de prouver que l’alternative est meilleure et a l’avantage d’être plus facile à mettre en œuvre.

{kind=link}