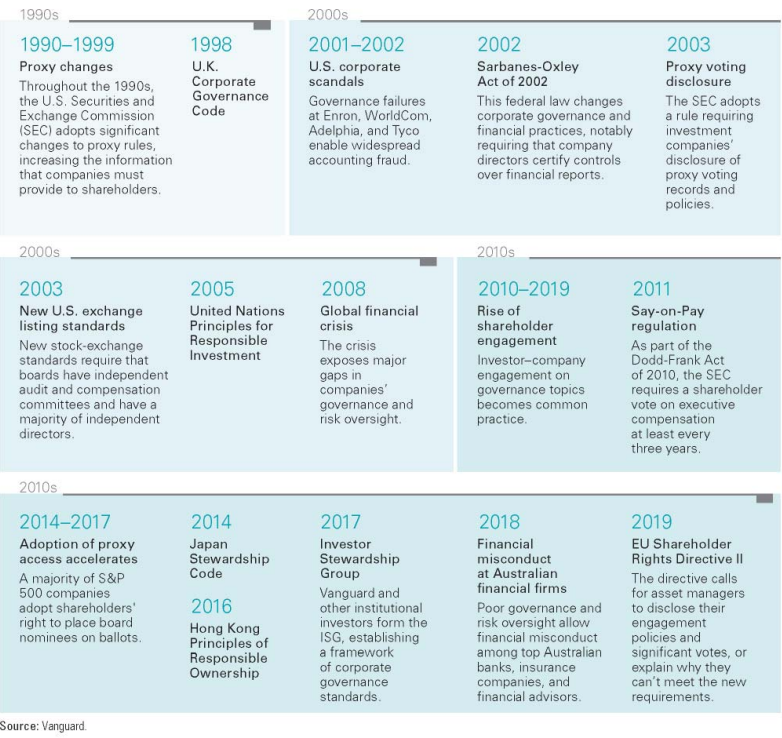

Les principales avancées réglementaires de la gouvernance d’entreprise : Rapport Cadbury (Royaume-Uni), Principes de gouvernance d’entreprise (OCDE) et Sarbanes-Oxley (États-Unis)

Les 2 principales approches de la gouvernance d’entreprise dans le monde : Règles (US) ou Principes (UK)

Les 6 principes fondamentaux du gouvernement d’entreprise selon l’OCDE

Les 6 principes fondamentaux de la gouvernance d’entreprise au Royaume-Uni

Le système de gouvernance d’entreprise aux États-Unis

Comparaison des modèles de gouvernance d’entreprise dans les principaux pays

Cet article fait partie de la série ESG Investment qui cherche à se concentrer sur les différents aspects de l’investissement durable.

Le premier article de la série a donné un aperçu du thème, abordant la portée, l’histoire du développement et les principales stratégies d’investissement durable.

Dans le deuxième article, nous avons présenté la croissance et les tendances de cet investissement.

Les articles suivants ont porté sur les différents aspects de l’investissement durable et sur la façon dont les investisseurs perçoivent l’investissement durable.

Deux autres articles sur la gouvernance d’entreprise ont également été publiés.

Le premier fait l’introduction générale au thème.

Dans cet article, nous verrons les principales bases des systèmes de réglementation de ce gouvernement et les deux principaux modèles alternatifs.

Les principales avancées réglementaires de la gouvernance d’entreprise : Rapport Cadbury (Royaume-Uni), Principes de gouvernance d’entreprise (OCDE) et Sarbanes-Oxley (États-Unis)

Il n’existe pas de système universel unique de gouvernance d’entreprise efficace.

Chaque pays dispose d’un cadre unique composé d’une combinaison de réglementation stricte et douce, qui reflète sa propre histoire économique, culturelle et juridique.

Par conséquent, la combinaison souhaitable de législation, d’autoréglementation et de normes volontaires peut varier considérablement d’un pays à l’autre.

Partout dans le monde, les administrations cherchent à influencer le secteur privé au moyen de leurs propres cadres internationaux de gouvernance d’entreprise.

Ceux-ci sont généralement composés d’une combinaison réglementaire de droit des sociétés et de droit des valeurs mobilières, ainsi que de règles de cotation en bourse et de codes de gouvernance d’entreprise.

L’Organisation de Coopération et de Développement Économiques (OCDE) et le Réseau International de Gouvernement d’Entreprise (ICGN) ont publié des principes internationaux qui peuvent être appliqués en complément des codes locaux de gouvernance d’entreprise.

Les discussions contemporaines sur la gouvernance d’entreprise tendent à se référer aux principes établis dans trois documents publiés depuis 1990 :

- Le rapport Cadbury (Royaume-Uni, 1992);

- Les principes de gouvernance d’entreprise (OCDE, 1999, 2004 et 2015);

- Loi Sarbanes-Oxley de 2002 (États-Unis, 2002).

Les rapports de Cadbury et de l’Organisation de Coopération et de Développement Économiques (OCDE) présentent des principes généraux autour desquels les entreprises sont censées travailler pour assurer une gouvernance adéquate.

La loi Sarbanes-Oxley, officieusement appelée Sarbox ou SOX, est une tentative du gouvernement fédéral des États-Unis de légiférer sur plusieurs des principes recommandés dans les rapports Cadbury et de l’OCDE.

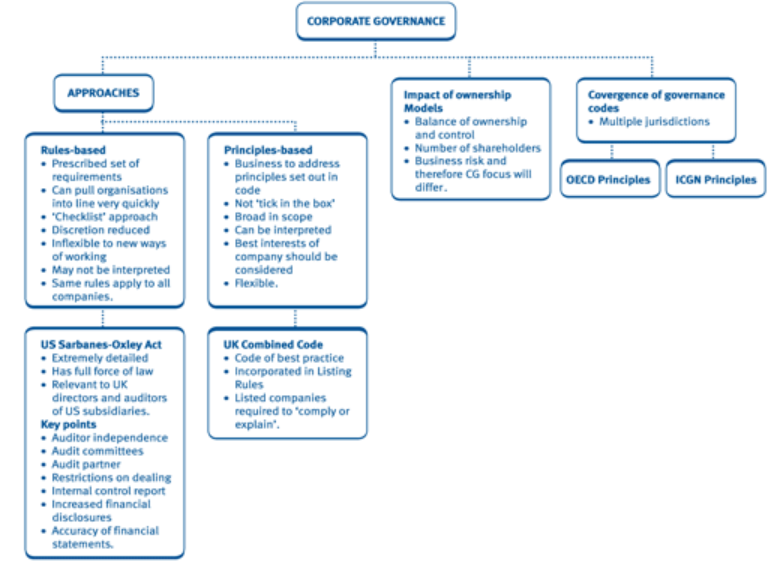

Les 2 principales approches de la gouvernance d’entreprise dans le monde : Règles (US) ou Principes (UK)

Il existe deux types d’approches ou de perspectives pour la communication, la gestion et le suivi des codes de gouvernance d’entreprise, l’une basée sur le respect des règles et l’autre sur le respect des principes :

L’approche fondée sur des règles associe le code à la loi, avec des sanctions appropriées en cas de transgression.

L’approche fondée sur des principes exige que les entreprises se conforment à l’esprit et non à la lettre du code.

Les entreprises doivent se conformer au code ou expliquer pourquoi elles ne le font pas en faisant rapport à l’organisme compétent et à ses actionnaires.

Le modèle britannique est basé sur des principes.

Le modèle américain est basé sur des règles, étant inscrit dans la loi en vertu de la loi Sarbanes-Oxley.

La plupart des pays de l’OCDE ont adopté une approche fondée sur des principes. Ses principes établis de bonne gouvernance d’entreprise servent de référence pour l’adhésion des entreprises.

Presque toutes les juridictions qui ont adopté un code de gouvernance d’entreprise ou des principes de gouvernance d’entreprise ont mis en œuvre une approche « se conformer ou expliquer », où la conformité n’est pas statutaire, mais les écarts d’une entreprise par rapport au code doivent être expliqués dans leur rapport.

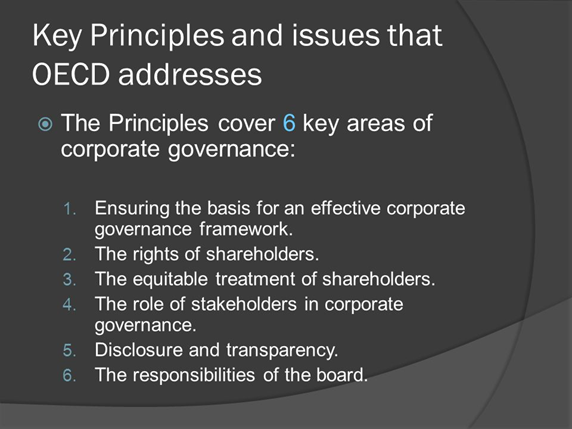

Les 6 principes fondamentaux du gouvernement d’entreprise selon l’OCDE

En termes synthétiques, l’OCDE établit les 6 principes fondamentaux suivants de gouvernance d’entreprise :

- Jeter les bases d’un cadre de gouvernance d’entreprise efficace

Le cadre de gouvernance d’entreprise devrait promouvoir des marchés transparents et efficaces, être compatible avec l’état de droit et articuler clairement la répartition des responsabilités entre les différentes autorités de surveillance, de régulation et d’exécution.

En d’autres termes, il doit s’assurer que toutes les personnes impliquées sont conscientes de leurs responsabilités individuelles, afin qu’aucune partie n’ait de doute sur la portée ou l’objet dont elle est responsable.

- Droits et traitement équitable des actionnaires

Les organisations doivent respecter les droits des actionnaires et aider les actionnaires à exercer ces droits.

Ils peuvent aider les actionnaires à exercer leurs droits en communiquant des informations ouvertement et efficacement, et en encourageant les actionnaires à participer aux assemblées générales.

- Intérêts des autres parties prenantes

Les organisations doivent reconnaître qu’elles ont des obligations juridiques, contractuelles, sociales et axées sur le marché envers les parties prenantes non actionnaires, y compris les employés, les investisseurs, les créanciers, les fournisseurs, les communautés locales, les clients et les décideurs.

- Rôle et responsabilités du conseil d’administration

Le conseil d’administration a besoin de compétences et de capacités pertinentes suffisantes pour examiner et remettre en question le rendement de la gestion.

Elle a également besoin d’une dimension adéquate et de niveaux adéquats d’indépendance et d’engagement.

- Intégrité et comportement éthique

L’intégrité devrait être une exigence fondamentale dans le choix des éléments de l’entreprise et des membres du conseil d’administration.

Les organisations devraient élaborer un code de conduite à l’intention de leurs administrateurs et de leurs dirigeants qui favorise la prise de décisions éthiques et responsables.

- Divulgation et transparence

Les organisations devraient clarifier et divulguer publiquement les rôles et responsabilités du conseil d’administration et des autres organes directeurs afin de fournir un niveau et un cadre de responsabilité aux parties prenantes.

Ils mettent également en œuvre des procédures visant à vérifier et à préserver de manière indépendante l’intégrité du rapport financier de la société.

La divulgation des questions importantes relatives à l’organisation devrait être opportune et équilibrée afin de garantir que tous les investisseurs aient accès à des informations claires et factuelles.

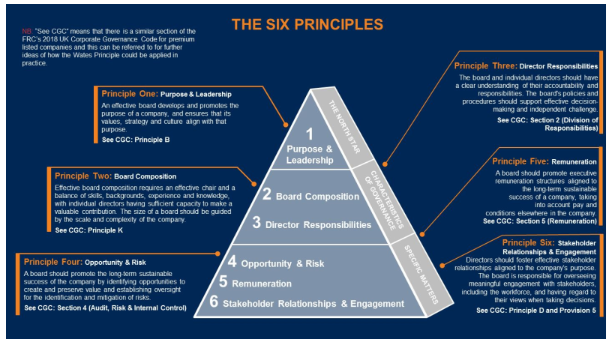

Les 6 principes fondamentaux de la gouvernance d’entreprise au Royaume-Uni

Le code de gouvernement d’entreprise du Royaume-Uni établit également 6 principes de base, similaires mais légèrement différents de ceux de l’OCDE :

Les 6 principes de ce code sont l’objet et le leadership, la composition du conseil d’administration, les responsabilités des administrateurs, l’opportunité et le risque, la rémunération, ainsi que la relation et la mobilisation des actionnaires.

Le système de gouvernance d’entreprise aux États-Unis

Les États-Unis n’ont pas adopté de code de gouvernance d’entreprise pour les entreprises américaines.

Les questions de gouvernance d’entreprise sont régies par les lois, les règlements et les règles de cotation en bourse des États et du gouvernement fédéral.

Il existe également un corpus influent de littérature sur les « bonnes pratiques » en matière de gouvernance d’entreprise.

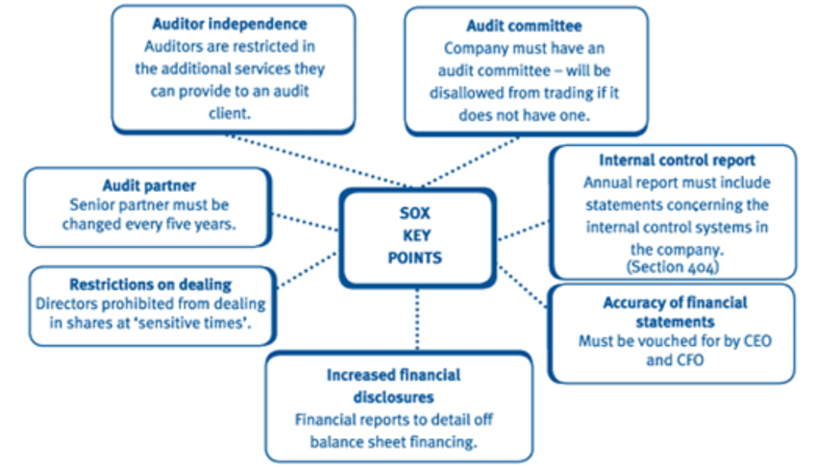

Les principaux aspects clés de la loi Sarbanes-Oxley sont les suivants :

Trois aspects ont à voir avec l’audit (sans étrangeté, rappelant les scandales des audits précédents que le cas d’Arthur Andersen était le plus médiatique).

le remplacement obligatoire des auditeurs après 5 ans, l’indépendance des auditeurs et l’existence d’un comité d’audit.

Les trois autres sont la signature de rapports financiers par les PDG et les directeurs financiers, la déclaration des systèmes de contrôle interne dans le rapport annuel et l’interdiction de négocier des actions par les administrateurs en période sensible.

Il existe également deux organes corporatifs importants qui établissent des principes de gouvernance d’entreprise pour les entreprises américaines.

Il s’agit du PDG de business roundtable, dont les membres sont les PDG des plus grandes entreprises américaines, et de l’Investor Stewardship Group (ISG), composé des plus grands investisseurs institutionnels.

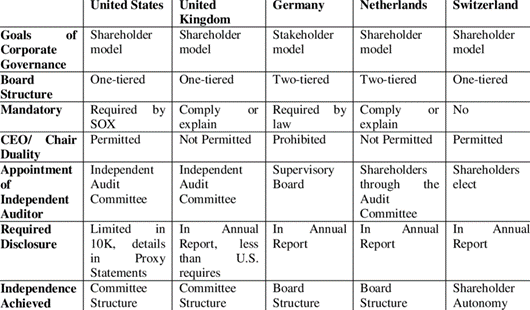

Comparaison des modèles de gouvernance d’entreprise dans les principaux pays

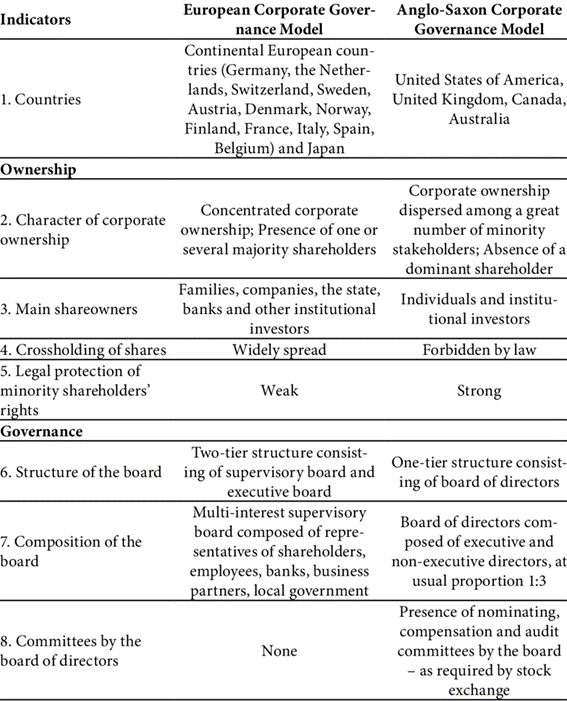

Il existe deux principaux modèles alternatifs de gouvernance d’entreprise – le modèle d’actionnaire et le modèle des parties prenantes :

.

Le système anglo-américain de gouvernance d’entreprise est basé sur le modèle de l’actionnaire, tandis que le modèle européen de gouvernement d’entreprise est basé sur le modèle allemand des parties prenantes.

Le modèle dit anglo-américain de gouvernance d’entreprise met l’accent sur les intérêts des actionnaires.

Il est basé sur un conseil d’administration unique qui est généralement composé d’une majorité d’administrateurs non exécutifs élus par les actionnaires. Par conséquent, il est également connu sous le nom de « système unitaire ».

Le modèle européen met l’accent sur les parties prenantes et non (exclusivement) sur les actionnaires, et a une prédominance par des conseils à deux niveaux, structurés avec un conseil de surveillance (total ou partiellement non exécutif) et un conseil d’administration (exécutif), ce qui interdit la dualité du PDG et du président.

Ces deux modèles s’appliquent aux formes de propriété avec quelques distinctions et qui se reflètent dans le modèle de gouvernance :

Dans les pays d’Europe continentale où le modèle des parties prenantes prédomine, les entreprises ont généralement des familles, des entreprises ou l’État comme principaux actionnaires, tandis qu’aux États-Unis et au Royaume-Uni, les principaux actionnaires sont des investisseurs institutionnels et individuels.

Ainsi, la décision sur l’approche à utiliser dans chaque pays est régie par de nombreux facteurs.

Les plus importants sont la structure de propriété dominante (banque, famille ou actionnaires multiples), le système juridique et son pouvoir ou sa capacité, la structure et les politiques gouvernementales, l’état de l’économie, la culture et l’histoire, les niveaux de capital ou d’investissement entrant dans le pays, le climat économique et politique mondial.

{kind=link}