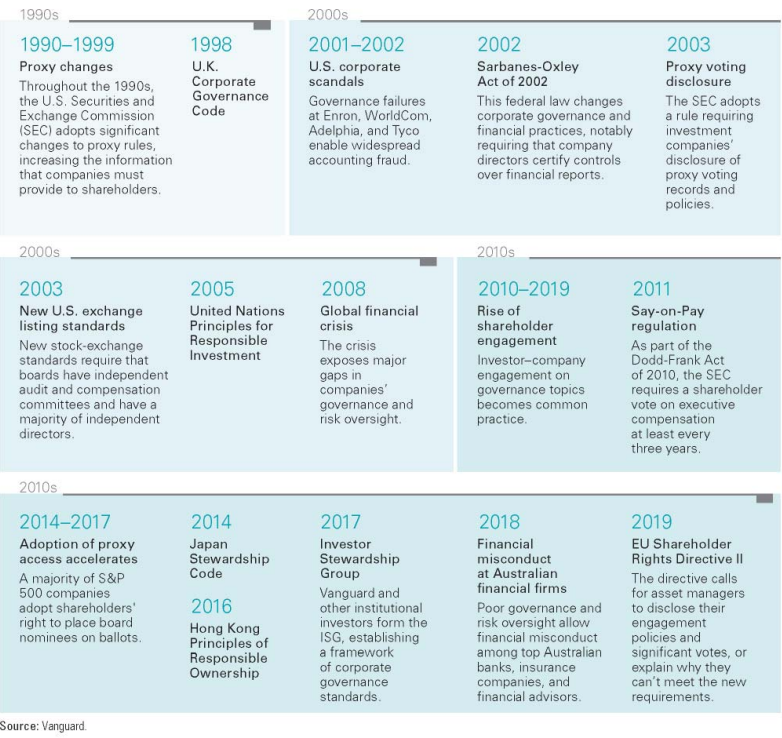

Los principales avances regulatorios del gobierno corporativo: Cadbury Report (Reino Unido), Principles of Corporate Governance (OCDE) y Sarbanes-Oxley (US)

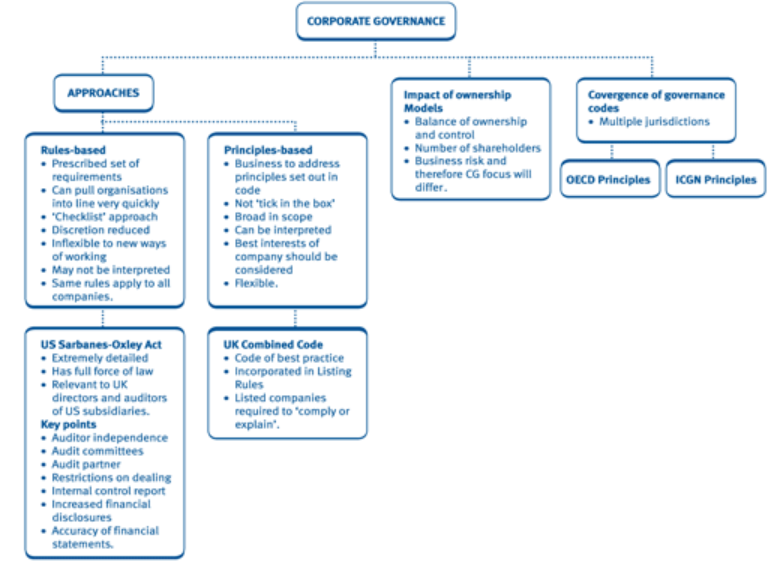

Los 2 enfoques principales del gobierno corporativo en el mundo: Reglas (EE. UU.) o Principios (Reino Unido)

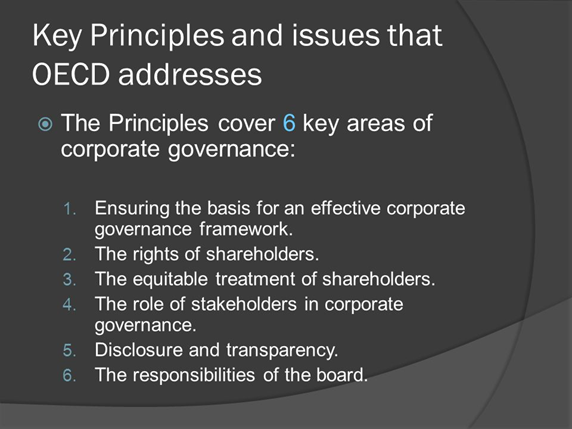

Los 6 principios fundamentales del gobierno corporativo según la OCDE

Los 6 principios fundamentales del gobierno corporativo en el Reino Unido

El sistema de gobierno corporativo en los EE.UU.

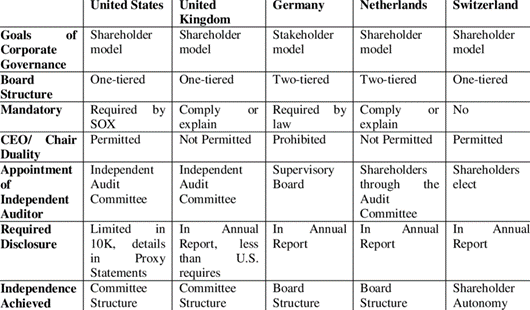

Comparación de los modelos de gobierno corporativo en los principales países

Este artículo forma parte de la serie ESG Investment que busca centrarse en los diversos aspectos de la inversión sostenible.

El primer artículo de la serie ofreció una visión general del tema, abordando el alcance, la historia del desarrollo y las principales estrategias de inversión sostenible.

En el segundo artículo presentamos el crecimiento y las tendencias de esta inversión.

Los siguientes artículos se centraron en los diversos aspectos de la inversión sostenible y cómo los inversores ven la inversión sostenible.

También se han publicado otros dos artículos sobre gobierno corporativo.

El primero hace la introducción general al tema.

En este artículo veremos las principales bases de los sistemas regulatorios de este gobierno y los dos principales modelos alternativos.

Los principales avances regulatorios del gobierno corporativo: Cadbury Report (Reino Unido), Principles of Corporate Governance (OCDE) y Sarbanes-Oxley (US)

No existe un sistema universal único de gobierno corporativo eficaz.

Cada país tiene un marco único que consiste en una combinación de regulación dura y blanda, que refleja su propia historia económica, cultural y legal.

Por lo tanto, la combinación deseable de legislación, autorregulación y normas voluntarias puede variar significativamente de un país a otro.

En todo el mundo, las jurisdicciones buscan influir en el sector privado a través de sus propios marcos internacionales de gobierno corporativo.

Estos se componen típicamente de una combinación regulatoria de la ley de empresas y valores, así como las reglas de cotización en bolsa y los códigos de gobierno corporativo.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Red Internacional de Gobierno Corporativo (ICGN) han publicado principios internacionales que pueden aplicarse como complemento de los códigos locales de gobierno corporativo.

Las discusiones contemporáneas sobre gobierno corporativo tienden a referirse a los principios establecidos en tres documentos publicados desde 1990:

- The Cadbury Report (Reino Unido, 1992);

- Los Principios de Gobierno Corporativo (OCDE, 1999, 2004 y 2015);

- La Ley Sarbanes-Oxley de 2002 (EE.UU., 2002).

Los informes de Cadbury y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) presentan principios generales en torno a los cuales se espera que las empresas trabajen para garantizar una gobernanza adecuada.

La Ley Sarbanes-Oxley, informalmente conocida como Sarbox o SOX, es un intento del gobierno federal de los Estados Unidos de legislar varios de los principios recomendados en los informes Cadbury y de la OCDE.

Los 2 enfoques principales del gobierno corporativo en el mundo: Reglas (EE. UU.) o Principios (Reino Unido)

Existen dos tipos de enfoques o perspectivas para la comunicación, gestión y seguimiento de los códigos de gobierno corporativo, uno basado en el cumplimiento de las normas y otro en el cumplimiento de los principios:

El enfoque basado en reglas asocia el código con la ley, con sanciones apropiadas por transgresión.

El enfoque basado en principios requiere que las empresas cumplan con el espíritu, no con la letra del código.

Las empresas deben cumplir con el código o explicar por qué no lo hacen informando al organismo competente y a sus accionistas.

El modelo del Reino Unido se basa en principios.

El modelo estadounidense se basa en reglas, siendo consagrado en la ley en virtud de Sarbanes-Oxley.

La mayoría de los países de la OCDE han adoptado un enfoque basado en principios. Sus principios establecidos de buen gobierno corporativo actúan como una referencia para que las empresas se unan.

Casi todas las jurisdicciones que han adoptado un código de gobierno corporativo o principios de gobierno corporativo han implementado un enfoque de “cumplir o explicar”, donde el cumplimiento no es estatutario, pero las desviaciones de una empresa del código deben explicarse en su informe.

Los 6 principios fundamentales del gobierno corporativo según la OCDE

En términos sintéticos, la OCDE establece los siguientes 6 principios fundamentales de gobierno corporativo:

- Garantizar la base de un marco de gobierno corporativo eficaz

El marco de gobierno corporativo debe promover mercados transparentes y eficientes, ser coherente con el Estado de Derecho y articular claramente la división de responsabilidades entre las diferentes autoridades de supervisión, regulación y ejecución.

En otras palabras, debe garantizar que todos los involucrados sean conscientes de sus responsabilidades individuales, de modo que ninguna de las partes tenga dudas sobre el alcance u objeto del que es responsable.

- Derechos y trato equitativo de los accionistas

Las organizaciones deben respetar los derechos de los accionistas y ayudar a los accionistas a ejercer esos derechos.

Pueden ayudar a los accionistas a ejercer sus derechos comunicando información de manera abierta y efectiva, y alentando a los accionistas a participar en las juntas generales.

- Intereses de otras partes interesadas

Las organizaciones deben reconocer que tienen obligaciones legales, contractuales, sociales y orientadas al mercado con las partes interesadas no accionistas, incluidos los empleados, los inversores, los acreedores, los proveedores, las comunidades locales, los clientes y los responsables políticos.

- Función y responsabilidades del Consejo de Administración

La junta necesita suficientes habilidades y capacidades relevantes para revisar y desafiar el desempeño de la gestión.

También necesita una dimensión adecuada y niveles adecuados de independencia y compromiso.

- Integridad y comportamiento ético

La integridad debe ser un requisito fundamental en la elección de los elementos corporativos y los miembros de la junta.

Las organizaciones deben desarrollar un código de conducta para sus directores y ejecutivos que promueva la toma de decisiones ética y responsable.

- Divulgación y transparencia

Las organizaciones deben aclarar y divulgar públicamente las funciones y responsabilidades del consejo de administración y otros órganos de gobierno para proporcionar un nivel y un marco de responsabilidad a las partes interesadas.

También aplicarán procedimientos para verificar y salvaguardar de forma independiente la integridad del informe financiero de la sociedad.

La divulgación de las cuestiones importantes relacionadas con la organización debe ser oportuna y equilibrada para garantizar que todos los inversores tengan acceso a información clara y objetiva.

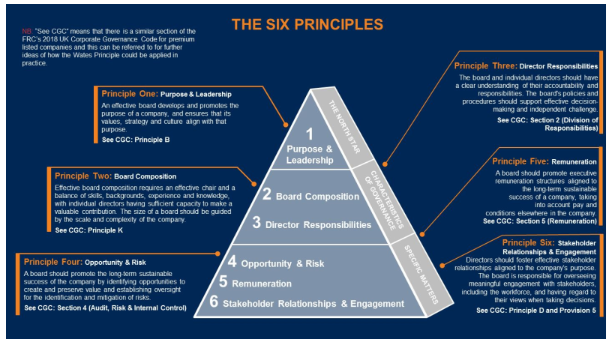

Los 6 principios fundamentales del gobierno corporativo en el Reino Unido

El código de gobierno corporativo del Reino Unido también establece 6 principios básicos, similares pero ligeramente diferentes de los de la OCDE:

Los 6 principios de este código son el objeto y el liderazgo, la composición del consejo de administración, las responsabilidades de los directores, la oportunidad y el riesgo, la remuneración y la relación y movilización de los accionistas.

El sistema de gobierno corporativo en los EE.UU.

Estados Unidos no ha adoptado un código de gobierno corporativo para las empresas estadounidenses.

Los asuntos de gobierno corporativo están regulados en leyes estatales y federales, regulaciones y reglas de cotización en bolsa.

También existe un influyente cuerpo de literatura de “buenas prácticas” en torno al gobierno corporativo.

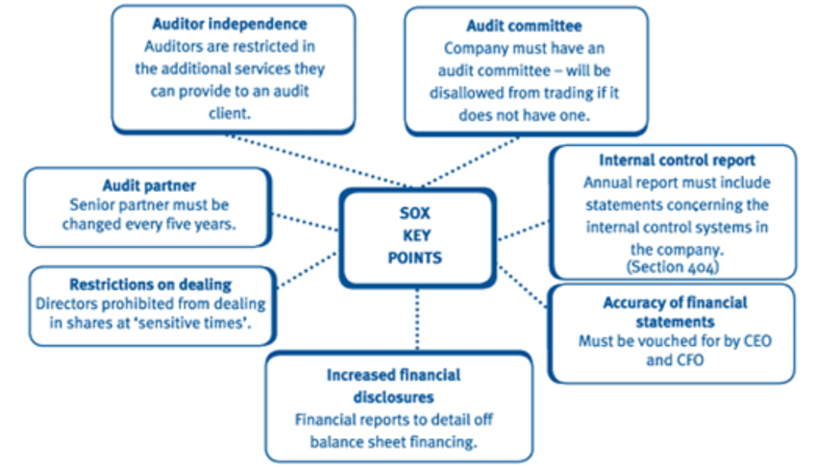

Los principales aspectos clave de la ley Sarbanes-Oxley son los siguientes:

Tres aspectos tienen que ver con la auditoría (sin extrañezas, recordando los escándalos de auditorías anteriores que el caso de Arthur Andersen fue el más mediático).

la sustitución obligatoria de los auditores después de 5 años, la independencia de los auditores y la existencia de un comité de auditoría.

Los tres restantes son la firma de informes financieros por parte de los CEOs y CFO, la presentación de informes de los sistemas de control interno en el informe anual y la prohibición de la negociación de acciones por parte de los directores en períodos sensibles.

También hay dos importantes órganos corporativos que establecen principios de gobierno corporativo para las empresas estadounidenses.

Son el CEO de Business Roundtable, cuyos miembros son el CEO de las compañías más grandes de los Estados Unidos, y el Investor Stewardship Group (ISG), compuesto por los mayores inversores institucionales.

Comparación de los modelos de gobierno corporativo en los principales países

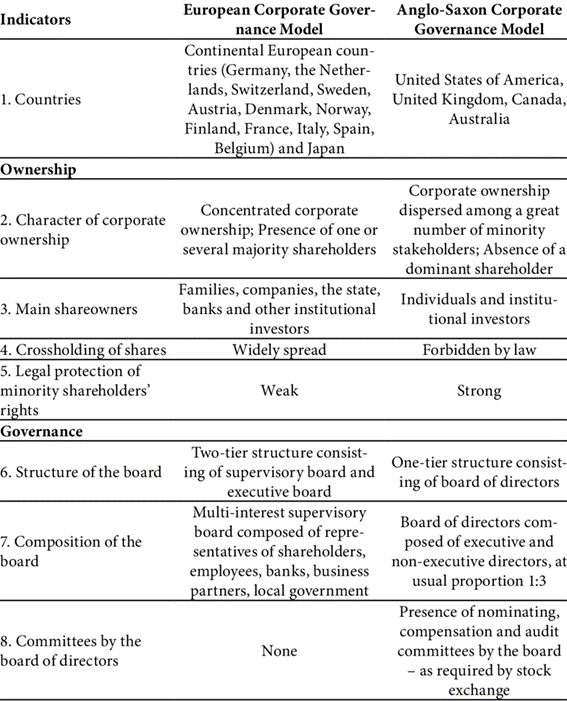

Existen dos modelos alternativos principales de gobierno corporativo: el modelo de accionistas y el modelo de partes interesadas:

.

El sistema de gobierno corporativo angloamericano se basa en el modelo de accionistas, mientras que el modelo de gobierno corporativo europeo se basa en el modelo de partes interesadas alemán.

El llamado modelo angloamericano de gobierno corporativo enfatiza los intereses de los accionistas.

Se basa en una sola junta directiva que generalmente tiene una mayoría de directores no ejecutivos elegidos por los accionistas. Por lo tanto, también se conoce como “el sistema unitario”.

El modelo europeo hace hincapié en las partes interesadas y no en (exclusivamente) los accionistas, y tiene una prevalencia de dos niveles, estructurados con un consejo de supervisión (total o parcialmente no ejecutivo) y un consejo de administración (ejecutivo), que prohíbe la dualidad de CEO y Presidente.

Estos dos modelos se aplican a formas de propiedad con algunas distinciones y que se reflejan en el modelo de gobernanza:

En los países de Europa continental donde predomina el modelo de partes interesadas, las empresas suelen tener familias, empresas o el estado como sus principales accionistas, mientras que en los Estados Unidos y el Reino Unido los principales accionistas son inversores institucionales e individuales.

Por lo tanto, la decisión sobre qué enfoque se utilizará en cada país se rige por muchos factores.

Los más importantes son la estructura de propiedad dominante (banco, familia o accionista múltiple), el sistema legal y su poder o capacidad, la estructura y las políticas gubernamentales, el estado de la economía, la cultura y la historia, los niveles de capital o inversión que ingresan al país, el clima económico y político global.

{kind=link}