China es tradicional y culturalmente un país de altas tasas de ahorro, tanto a nivel nacional como familiar, y no hay perspectivas de cambio

El peso del consumo privado en China dista mucho del de los países más desarrollados

Los efectos de la crisis del sector de la construcción sobre la riqueza, los ingresos y el empleo han limitado aún más el consumo en los últimos años

La caída de los precios de la vivienda en las ciudades medianas y pequeñas (nivel 2 y 3), que suponen más del 60% del total, también ha normalizado las tasas de ahorro a niveles elevados

Este artículo forma parte de una serie dedicada a la inversión en acciones chinas.

En el primer artículo se realizó una introducción general al tema, incluyendo una síntesis del notable desempeño del crecimiento económico y el desarrollo en las últimas 4 décadas, así como los desafíos que ha enfrentado especialmente desde mediados de 2015.

En el segundo artículo, se desarrollaron aspectos del fuerte crecimiento económico de China en las últimas 4 décadas.

El tercer artículo se dividió en dos partes, la primera abordó el desempeño del mercado bursátil chino en las últimas 4 décadas, mientras que la segunda proporcionó un marco para las perspectivas de comprensión de la realidad económica y los mercados por parte de los inversores extranjeros.

En el cuarto artículo, también dividido en dos partes, comenzamos a desarrollar los principales retos de la economía china.

En este artículo analizamos cómo empezó todo, la problemática del sector de la construcción, explicando sus efectos directos y también indirectos.

Se pensó que este sería el problema central, combinado con la draconiana política de respuesta al Covid.

Pero las apariencias a menudo engañan.

En el artículo anterior mostramos que el problema de China es más profundo y estructural, y se centra en la falta de cambio en el modelo de desarrollo económico, de una economía basada en la inversión pública a una economía impulsada por el consumo privado.

Las autoridades gubernamentales chinas tienen la intención de estimular e impulsar el consumo para hacer crecer la economía, pero no han podido lograr este objetivo.

En este artículo, comenzamos una explicación de este hecho, comenzando por la reacción prudente de los hogares ante la actual inseguridad de crecimiento, riqueza, ingresos y empleo provocada por la crisis inmobiliaria y financiera.

En artículos anteriores ya hemos desarrollado el tamaño y peso de la economía china en términos globales, su enriquecimiento en los últimos años, así como su convergencia con los países más desarrollados.

También en artículos anteriores hemos abordado el crecimiento de la inversión en los mercados emergentes de renta variable, así como su atractivo, con énfasis en el mercado chino.

En otro artículo, también profundizamos en los detalles de la estructura, el funcionamiento y la actividad del mercado bursátil chino.

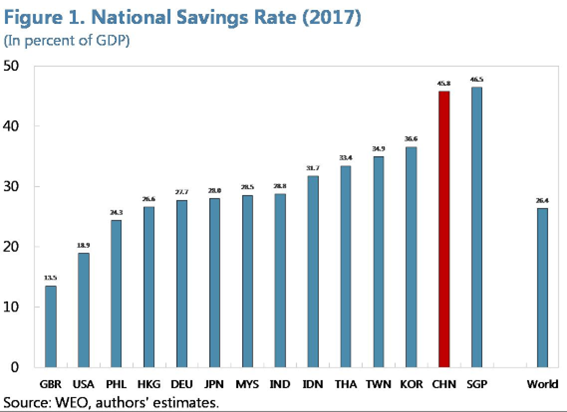

China es tradicional y culturalmente un país de altas tasas de ahorro, tanto a nivel nacional como familiar, y no hay perspectivas de cambio

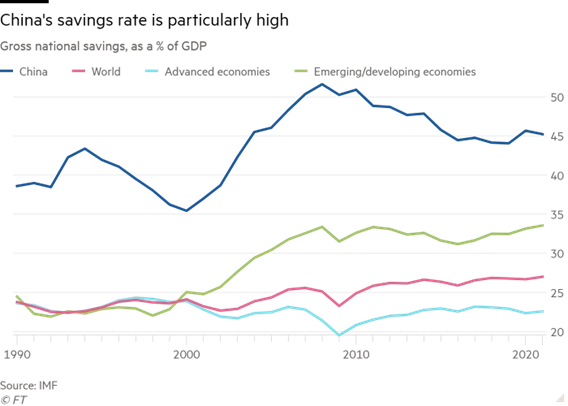

China tiene una de las tasas de ahorro más altas del mundo.

Tras la entrada del país en la Organización Mundial del Comercio (OMC) en 2001, su ahorro nacional como porcentaje del PIB aumentó de forma constante hasta alcanzar un máximo del 52% del PIB en 2008, antes de disminuir gradualmente hasta el 46% en 2017.

A pesar de esta moderación, China sigue destacando en comparación con la media mundial del 20% (15% para las economías de mercados emergentes):

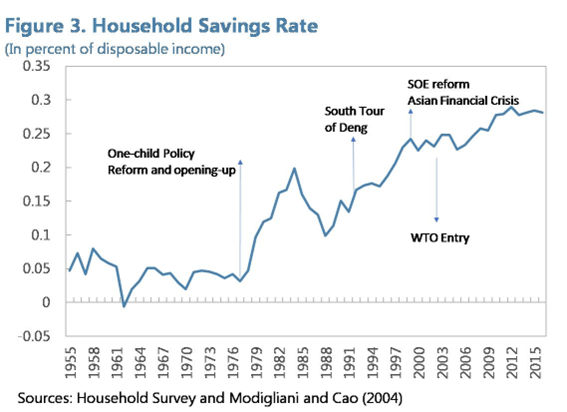

En términos de composición, el sector de los hogares se ha convertido en el principal impulsor del aumento del ahorro en China.

En 2013, el ahorro de los hogares representó el 23% del PIB, en comparación con el promedio mundial del 8%.

Los estudios más recientes muestran que el aumento del ahorro de los hogares se debió en gran medida a los cambios en la estructura demográfica y a los desequilibrios de género resultantes de la política del hijo único.

También han desempeñado un papel importante en el aumento del ahorro, el aumento de la desigualdad de ingresos, la transformación de la red de seguridad social y la seguridad laboral durante la transición de China de una economía de planificación centralizada a una economía de mercado, y el desarrollo de los precios de mercado y las tasas de propiedad de la vivienda.

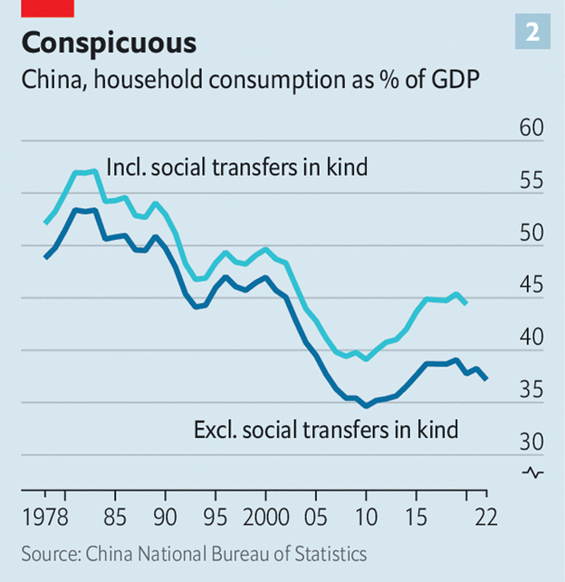

El peso del consumo privado en China dista mucho del de los países más desarrollados

El consumo privado en China tiene un peso muy pequeño en el PIB:

El consumo privado en China representa el 37% del PIB antes de las transferencias gubernamentales, y el 45% contando las transferencias, todavía lejos de los 2/3 de los países desarrollados.

El consumo privado ha representado menos del 40% del PIB en los últimos años.

Esto representa una fuerte disminución con respecto a los niveles ocurridos durante las dos primeras décadas de reforma económica en las décadas de 1980 y 1990 y muy por debajo del nivel del 60% o más en la mayoría de las economías de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En la década anterior a la COVID, China logró cierto éxito en la reorientación de su economía hacia un mayor crecimiento impulsado por el consumo.

Entre 2010 y 2019, el consumo privado como porcentaje del PIB aumentó del 34% al 39%, aunque la renta disponible de los hogares como porcentaje del PIB varió poco durante el mismo período.

El ahorro de los hogares como porcentaje de la renta disponible también disminuyó del 42% en 2010 a menos del 35% en 2019.

Parte de este éxito fue impulsado por el fortalecimiento de la red de seguridad social, es decir, el gasto público en rubros como la atención médica, las pensiones y las prestaciones por desempleo, lo que alentó a los ciudadanos a consumir en lugar de ahorrar para el futuro o para una emergencia médica.

Por ejemplo, según la Organización Mundial de la Salud, la proporción del gasto en salud de los hogares en China ha caído de más del 60% a principios de la década de 2000 al 35% en los últimos años, lo que sugiere que la cobertura del seguro médico se ha expandido en China.

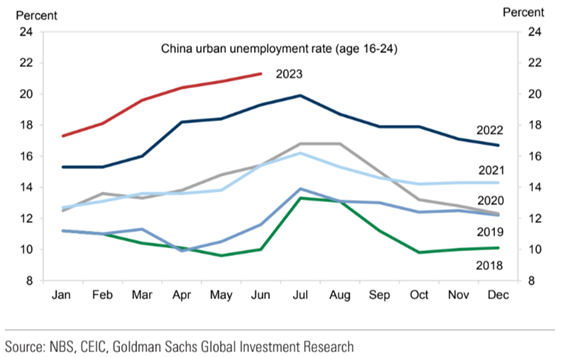

Los efectos de la crisis del sector de la construcción sobre la riqueza, los ingresos y el empleo han limitado aún más el consumo en los últimos años

La pandemia de Covid ha causado estragos en este progreso del consumo.

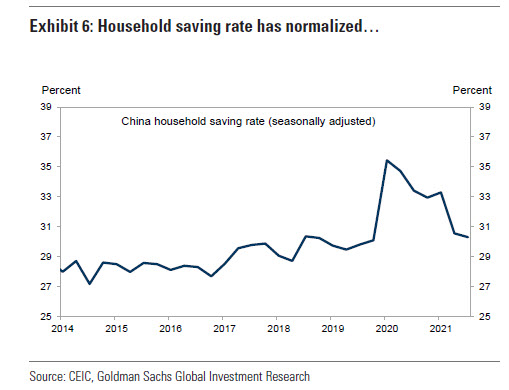

Las tasas de desempleo, especialmente entre los jóvenes, han aumentado, mientras que la confianza de los consumidores y las expectativas de ingresos de los hogares se han debilitado, lo que ha provocado que el ahorro repunte hasta el 38% de la renta disponible en 2020.

La crisis de la construcción, el sector inmobiliario y sus efectos sobre la riqueza, el empleo y los ingresos, frenan el consumo en una sociedad con baja seguridad social.

La desaceleración económica y la crisis de la construcción han aumentado el desempleo juvenil a más del 20%:

Las tasas de desempleo entre los trabajadores de 16 a 24 años alcanzaron casi el 20% a principios de este año y siguen siendo altas, en el 17%.

Los hogares chinos están ahora sentados sobre una montaña de depósitos de ahorro aproximadamente equivalentes al PIB de China.

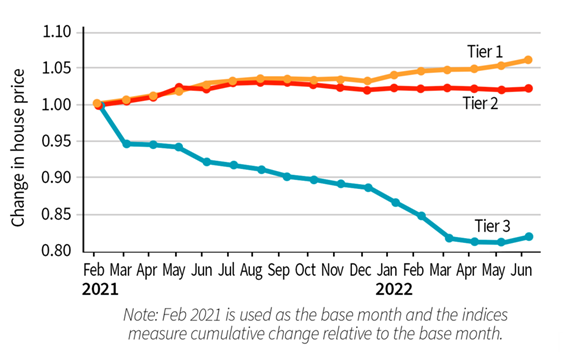

La caída de los precios de la vivienda en las ciudades medianas y pequeñas (nivel 2 y 3), que suponen más del 60% del total, también ha normalizado las tasas de ahorro a niveles elevados

Los hogares están invirtiendo dinero en ahorros a niveles récord, en particular en depósitos a plazo con vencimientos de 3 a 5 años que son caros de rescatar a corto plazo.

Es probable que la desaceleración mundial afecte al empleo en el sector manufacturero orientado a la exportación de China.

La desaceleración del sector inmobiliario de China seguirá perjudicando las perspectivas de empleo en la construcción y sectores relacionados, afectando al empleo y a los ingresos.

El gobierno está tratando de estabilizar las expectativas sobre el valor de las propiedades, pero los precios de la vivienda en el mercado secundario menos regulado ya están cayendo en las ciudades de nivel 2 (medianas), y especialmente en las de nivel 3 (más pequeñas):

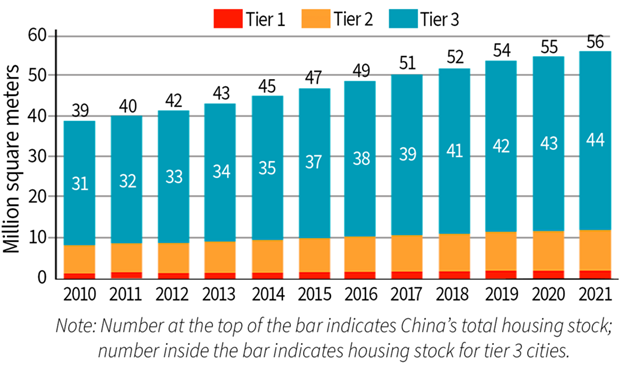

Una parte importante del total de la construcción de viviendas (78% en 2021) se concentra en cientos de ciudades de nivel 3, cuyos precios han caído un 20% y donde se espera que la población siga reduciéndose, aumentando el desequilibrio entre la oferta y la demanda.

Se espera que la demanda de viviendas nuevas en las ciudades de nivel 3, más pequeñas y de bajos ingresos, disminuya en aproximadamente un 30% con respecto a los niveles actuales para 2035.

Dado que las ciudades de nivel 3 representan el 60% del PIB nacional de China, esta desaceleración inmobiliaria supone un riesgo significativo y a menudo pasado por alto para la economía en general.

La caída del valor de las viviendas suele pesar sobre la propensión al consumo, ya que una parte sustancial de la riqueza de los hogares está vinculada a los bienes inmuebles.

Además, las tasas de ahorro de los hogares han vuelto a niveles muy elevados, por razones de prudencia y ante el aumento de la inseguridad económica y financiera:

En los siguientes artículos, seguiremos profundizando en cada uno de estos aspectos y las consecuencias en cuanto al interés del mercado bursátil chino para los inversores extranjeros.

Esta cuestión central del atractivo del mercado chino es muy pertinente porque, como sabemos, invertir bien significa diversificar los riesgos, haciéndolo, sobre todo, en las economías y empresas más grandes del mundo, y privilegiando a las que son líderes mundiales y a los bienes de consumo, para poner la economía a trabajar para nosotros.

{kind=link}