Nous assistons à un changement de régime ou de paradigme structurel, à une situation nouvelle et que beaucoup n’ont jamais vécue.

Dans l’article initial, nous avons fait l’introduction et la présentation de l’approche du thème.

Dans le deuxième article, nous avons montré ce qui s’est passé en 2022, dans une perspective plus globale de l’évolution et de la performance des cycles économiques et des marchés financiers.

Dans le troisième article, nous avons analysé l’année 2022 plus en détail, afin d’identifier les facteurs et les conséquences de ce changement de paradigme, au niveau conjoncturel et structurel.

L’objectif est de comprendre ce qui fonctionne dans ce changement de cycle, afin que nous puissions mieux concevoir l’avenir.

Ces dernières années, nous avons vécu dans un contexte de conditions financières – taux d’intérêt et liquidité monétaire – très différentes de ce qui s’est développé depuis la mi-2021

Les taux d’intérêt ont fortement baissé depuis les années 1980 et ont permis une appréciation soutenue des investissements obligataires.

Ce long marché haussier des obligations est lié aux politiques successives d’assouplissement quantitatif, qui se sont développées avec plus ou moins d’intensité au cours de cette période.

Ces programmes ont été renforcés entre 2008 et 2016 pour la reprise de la Grande Crise financière, et surtout dans la période de lutte économique et financière contre la pandémie.

Ces politiques ont contribué à créer les pressions inflationnistes qui ont commencé à émerger à la mi-2021, parallèlement aux goulets d’étranglement dans les chaînes d’approvisionnement et qui se sont aggravés avec la guerre en Ukraine.

Compte tenu des effets pervers d’une forte inflation sur l’économie des ménages et des entreprises, les autorités monétaires ont dû inverser la politique des années précédentes pour lutter contre cette inflation.

Le resserrement quantitatif a pour effet d’augmenter le coût de l’argent pour les ménages, les entreprises et les administrations publiques, et donc de réduire la consommation privée, les dépenses publiques et l’investissement, c’est-à-dire la demande globale.

Ce changement de contexte et de cycle économique a conduit à l’ajustement des prix des obligations et des actions, et aux dévaluations consécutives de leurs investissements.

Pour les actions, cette hausse des taux d’intérêt se produit par deux effets.

L’augmentation du coût de financement des entreprises, tant par emprunt que par capital, entraîne une baisse de leurs résultats.

Le ralentissement économique résultant de la baisse de la demande, de la baisse attendue des résultats des entreprises et de la concurrence des investissements obligataires fait baisser les multiples de valorisation du marché.

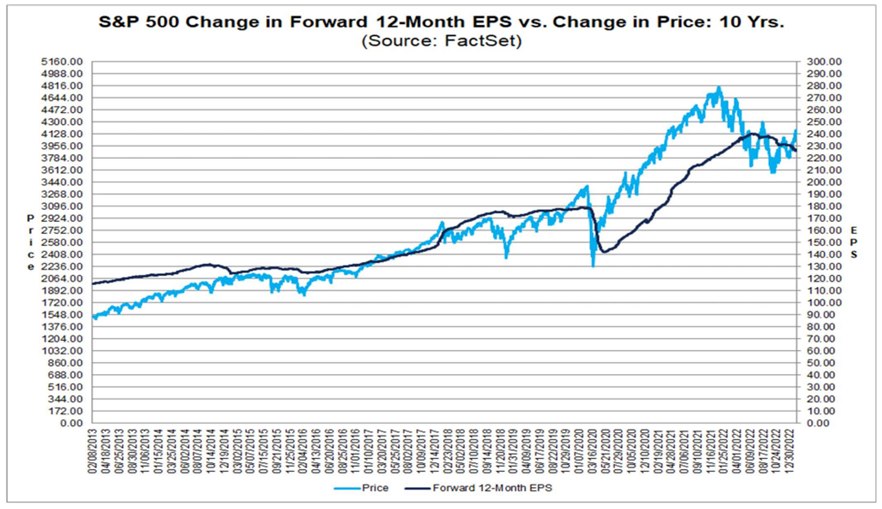

L’ajustement du marché obligataire est plus rapide, car presque tous les investisseurs sont des professionnels et ne dépendent que des anticipations d’évolution des taux d’intérêt et, par conséquent, de l’inflation.

L’ajustement du marché boursier est plus lent car les effets sur les entreprises et les investisseurs (en particulier les investisseurs privés) mettent plus de temps à se faire sentir.

Dans cette mesure, il est utile d’évaluer où nous en sommes dans ce processus.

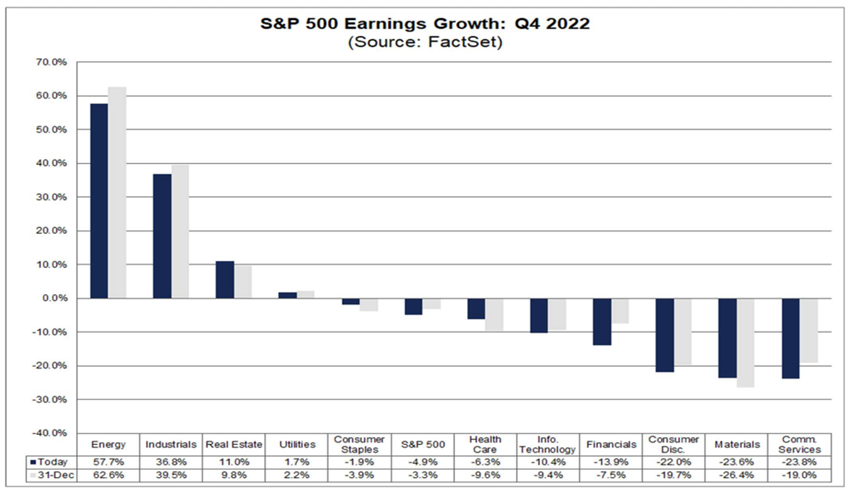

La baisse des résultats des entreprises (BPA) est également différenciée en fonction de votre activité et de votre activité

À la mi-février, 70 % des entreprises américaines qui composent l’indice S&P 500 ont déjà présenté leurs résultats pour le dernier trimestre de 2022 :

Ces sociétés ont affiché une baisse de 4,9 % de la croissance des bénéfices au cours de ce trimestre, la première depuis le T3 2020, et supérieure aux 3,3 % estimés en décembre 2021.

Les sociétés qui ont présenté une indication des résultats du premier trimestre ont été majoritairement négatives (58 négatives contre 13 positives).

Les analystes ont abaissé progressivement les estimations de résultats du S&P 500 pour la fin de l’année, actuellement à 225 $.

De nombreux investisseurs institutionnels prédisent que ce chiffre pourrait tomber à 210-215 $ si le niveau élevé des taux d’intérêt (et de l’inflation) se prolonge plus longtemps que prévu, et pourrait tomber en dessous de 200 $ dans une récession plus négative.

En termes sectoriels, les résultats ont évolué comme suit:

Les secteurs les plus touchés ont été les communications, les matériaux, la consommation durable, la finance, la technologie et la santé, et les plus favorisés sont l’énergie, l’industrie et l’immobilier.

Il n’existe pas de données récentes accessibles au public pour les estimations des résultats des entreprises non américaines, en particulier européennes.

Cependant, les attentes sont également faibles pour la saison des résultats qui a débuté la première semaine de février pour la fin de 2022, ainsi que pour les projections pour 2023.

La baisse des multiples de valorisation n’est pas la même pour tous les segments du marché boursier

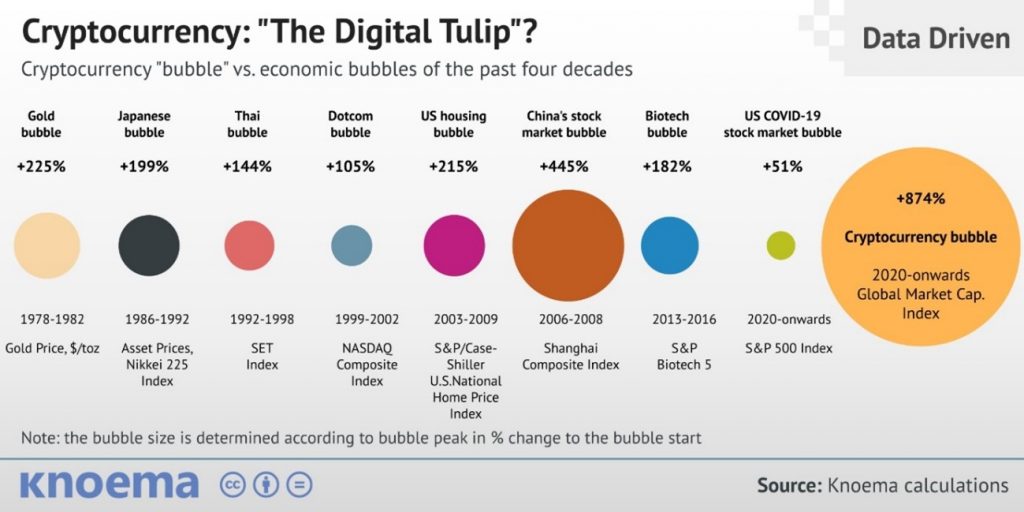

Comme nous l’avons vu précédemment, les excès du marché se sont manifestés par des excès de valorisation des différents actifs, notamment en cryptomonnaies, mais aussi en actions.

Ces valorisations boursières excessives ont été corrigées et, en général, nous serons déjà proches des niveaux à moyen terme à long terme si une récession est évitée et qu’une transition en douceur du cycle est réalisée.

Si la récession est un peu plus profonde ou si le ralentissement économique est plus long – c’est-à-dire si l’inflation est plus rigide et que les taux d’intérêt sont à un niveau plus élevé plus longtemps que prévu – la conséquence sera une nouvelle contraction des résultats des entreprises et une nouvelle contraction des multiples.

Il est important de noter que la correction des évaluations a été très profonde.

Dans les graphiques suivants, nous avons l’évolution des valorisations d’un ensemble d’actifs, données par le multiples du PER (ratio entre le prix et les résultats des entreprises), au cours des dernières années, et il vaut la peine de reprendre la correction de 2022.

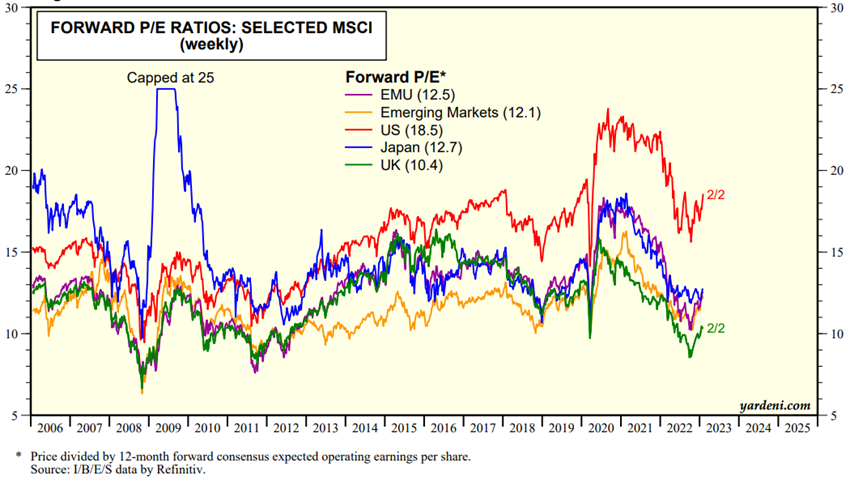

Commençons par les principaux indices des marchés boursiers de différents pays ou zones géographiques:

La baisse en 2022 a été de plus de 20% dans toutes les zones géographiques, et le premier mois de 2023 a montré une reprise.

Le marché américain a un PER de 18x, bien au-dessus de la moyenne à long terme, tandis que le PER de 12,5x dans la zone euro, 12,7x au Japon et 12x dans les marchés émergents est légèrement inférieur à la moyenne (le PER de 10,4x au Royaume-Uni est bien inférieur à la moyenne).

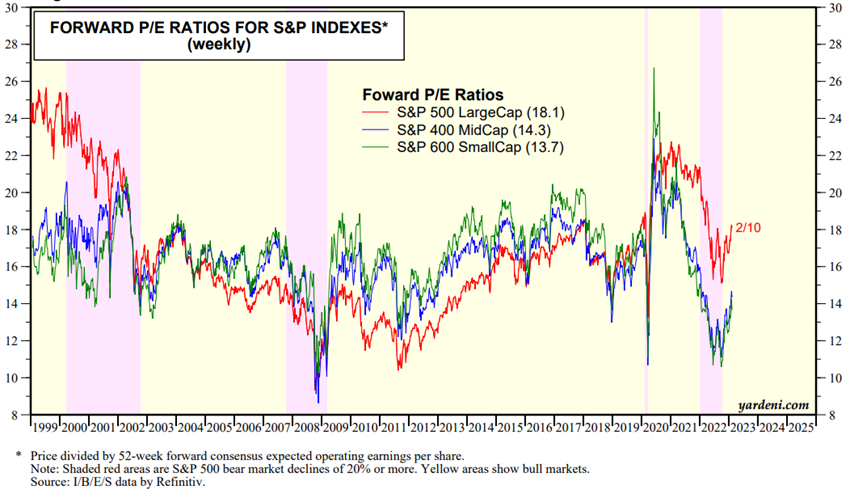

Passons ensuite aux indices de taille des entreprises ou à la capitalisation boursière sur le marché américain :

En 2022, la baisse par baisse a été très marquée pour toutes les capitalisations, avec des baisses de plus de 22x à moins de 16x, mais a principalement atteint les petites et moyennes capitalisations.

Le PER de 18x des grandes capitalisations est supérieur à la moyenne à long terme, tandis que le 14,3x des moyennes et 13,7x des petites est inférieur à la moyenne respective.

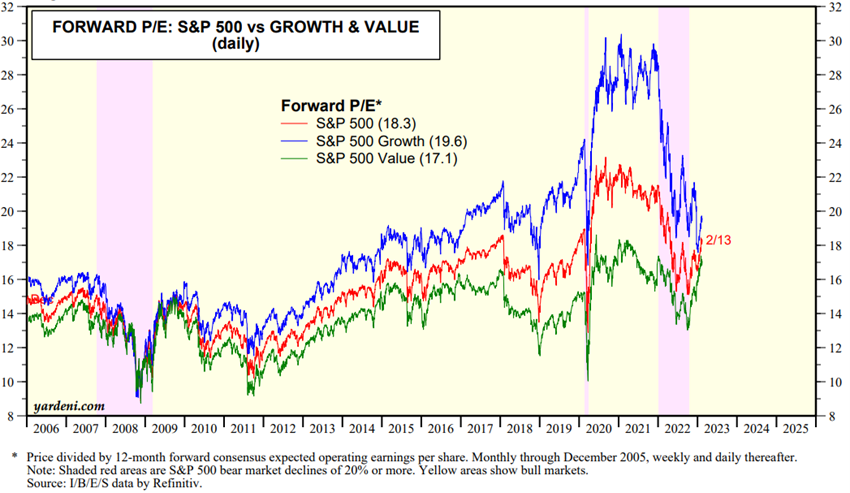

Enfin, nous couvrons les indices de valeur et les styles de croissance :

En 2022, il y a eu une baisse du PER dans les deux styles, mais beaucoup plus forte dans la croissance du style que dans la valeur.

À l’heure actuelle, il veut que le le PER de 19,6x la croissance et 17,1x de la valeur sont supérieurs à la moyenne à long terme.

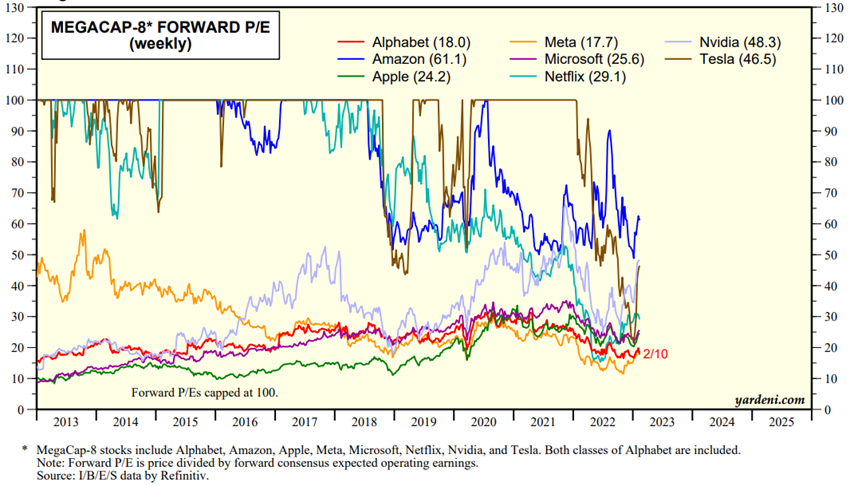

En ce qui concerne les actions des méga-sociétés américaines détenues par de nombreux investisseurs, les développements ont été les suivants:

Les PER de ces entreprises ont beaucoup baissé en 2022.

Presque toutes ces entreprises cotent actuellement en dessous des multiples à long terme, à l’exception d’Apple et de Microsoft qui ont connu des baisses moins prononcées.

Ce processus d’ajustement des marchés boursiers, par le biais des résultats des entreprises et des multiples de valorisation, a parcouru un long chemin, mais se poursuit.

Dans le prochain article, nous verrons à quoi nous pouvons nous attendre dans un avenir proche.

{kind=link}