La inversión basada en el objetivo es la forma moderna y correcta de gestión de la riqueza personal e inversión

Los principales objetivos financieros y de inversión

Todo lo que hacemos en la vida tiene un propósito, un objetivo o un objetivo: en el ahorro y la inversión de los objetivos son objetivos futuros, ya sean necesidades o intereses

Todo lo que hacemos en la vida tiene un objetivo, explícito o implícito. Desde que nacimos y a lo largo de nuestras vidas. Niñez, adolescencia y vida adulta. Entonces, ¿por qué no seguimos lo mismo en la gestión de patrimonios y la ejecución de inversiones?

Los conjuntos de gestión de patrimonios tradicionales invierten toda nuestra riqueza. La gestión de la riqueza moderna consiste en invertir con y por objetivos, dividiendo nuestra riqueza e ingresos por objetivos orientados hacia el objetivo.

Queremos que nuestra riqueza cumpla con múltiples propósitos o metas. Estos son objetivos, en algunos casos necesidades inevitables o situaciones importantes, y en otros casos intereses, o condiciones a las que aspiramos.

Dado que ahorramos e invertimos para lograr objetivos futuros, que estos objetivos son de plazos mayores o menores y que los diferentes activos tienen diferentes rendimientos y riesgos que varían mucho con el plazo de inversión, debemos hacer la diversificación de nuestra riqueza y la selección de las inversiones de acuerdo con nuestros objetivos.

Esta es la razón de establecer y gestionar las inversiones centradas en cada uno de los objetivos, en lugar de seguir el enfoque tradicional.

¿Cuáles son los principales objetivos de inversión que tenemos?

Los principales objetivos financieros y de inversión

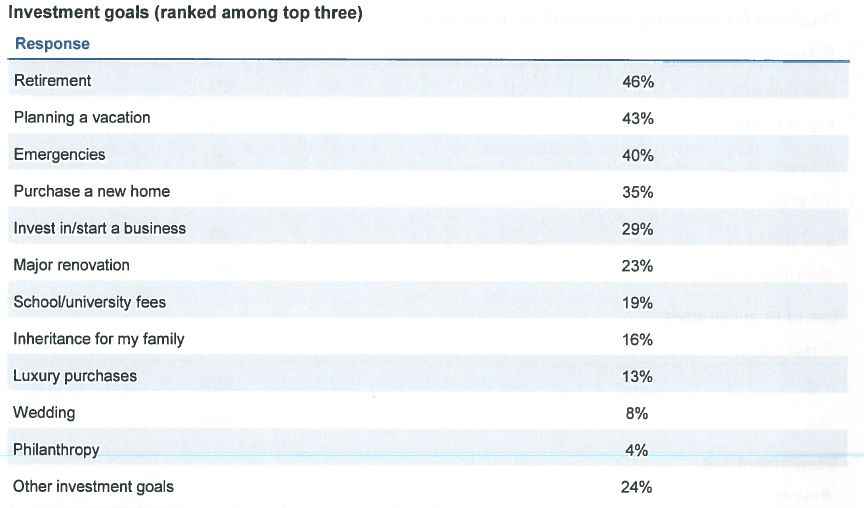

Según las encuestas realizadas, los principales objetivos de inversión y los más comunes son:

- Fondo de emergencia o red de seguridad;

- Jubilación

- Atención médica y atención administrada de alto nivel;

- Deudas de pago;

- Grandes gastos planificados (matrícula universitaria, compra de vivienda, capital para iniciar un negocio, vacaciones, etc.);

- Herencia o legado;

- Crecimiento y transferencia de riqueza de propósito general o global.

Fonte: Franklin Templeton

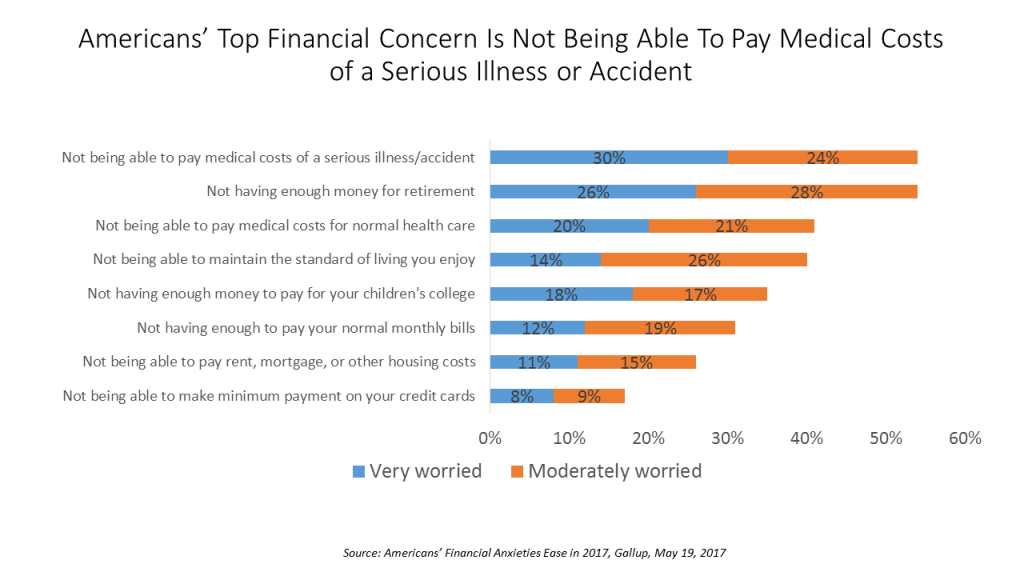

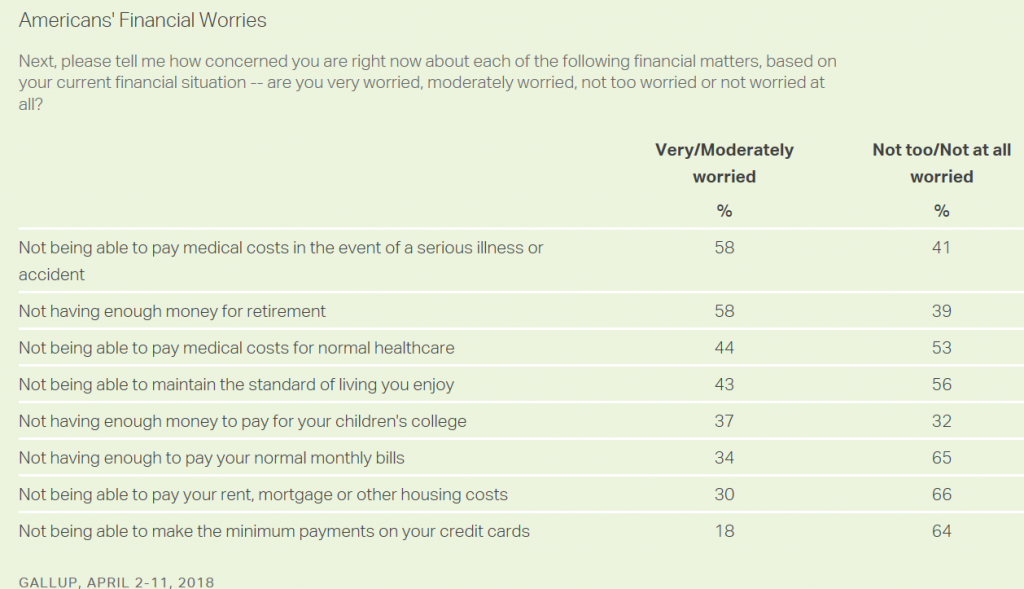

Estas son también las principales preocupaciones financieras en las encuestas.

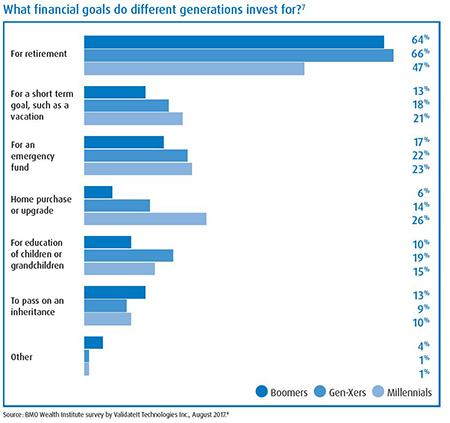

Estos objetivos principales son comunes a las diversas generaciones: los Bay Boomers (nacidos entre 1946 y 64), pasando por la Generación X (nacida desde mediados de 1960 hasta principios de los años ochenta), hasta los Millennials (nacidos entre 1980 y el inicio de los noventa).

https://news.gallup.com/poll/349241/americans-confidence-finances-mostly-recovered.aspx

https://www.thetimes.co.uk/money-mentor/article/top-financial-goals/

Sin embargo, no todos estos objetivos tienen la misma importancia para cada uno de nosotros. Algunos dependen del estilo de vida, de otros en el escenario, etc.

Pero también porque tenemos que tener en cuenta las condiciones para alcanzar esos objetivos debemos tener en consideración el ciclo de vida financiera, con sus dos fases de evolución de la riqueza bien definida, y determinadas por la capacidad de generar ingresos, el coste de la vida y la acumulación de activos a lo largo de nuestras vidas.

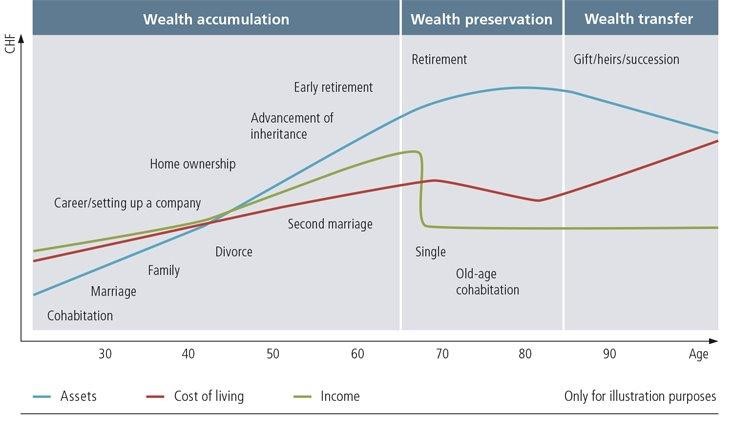

El ciclo de vida financiero

Tenemos un ciclo de vida financiera asociado con nuestra vida personal. Hay un patrón de evolución de las finanzas personales común a todas las personas a lo largo de la vida.

Este ciclo comprende 2 etapas de situación financiera bien definidas:

- La acumulación de riqueza que comienza cuando comenzamos a trabajar y ganar dinero y termina cuando vamos a la jubilación, es decir, entre los 20 y los 65 años de edad;

- La fase de preservación o deacumulación de la riqueza, que comienza a la edad de la jubilación y llega al final de nuestras vidas, normalmente desde los 65 años de edad.

Estas dos fases tienen diferentes capacidades de generación de diferentes ingresos, generando ahorros, costo de vida y construcción o crecimiento de la riqueza.

Fonte: planificación patrimonial: UBS Wealth Management

Este ciclo asiste a las necesidades financieras, intereses y aspiraciones, que vienen en diferentes etapas de nuestra vida. Y determina cuáles son nuestros objetivos financieros prioritarios en cada momento.

El plan financiero personal debe establecerse en función de los objetivos, la situación y las condiciones específicas de cada uno. Depende de cada persona hacer su propio plan financiero. Esto es personal e intransmisible.

En el siguiente artículo veremos cómo se puede elaborar este plan.

{kind=link}