Un guide pour une meilleure vie financière et des rendements d’investissement

“Data! Data! Data!” il cria impatiemment. “Je ne peux pas faire de briques sans argile.” ― Arthur Conan Doyle, l’aventure des Beeches de cuivre

«Il est me stupéfait comment les gens sont souvent plus disposés à agir en fonction de peu ou pas de données que d’utiliser des données qui sont un défi à assembler. “― Robert J. Shiller

Nous devons garder à l’esprit seulement 6 idées simples d’investissement principal pour une meilleure vie financière et des rendements améliorés.

Ceux-ci peuvent être montrés en 6 graphiques: 1) Cash est un mauvais investissement en raison de l’inflation; 2) le compoundage fonctionne très bien en investissements mal dans la dette; 3) les actions sont pour le long et moyen terme et les obligations pour le plus court termes 4) une diversification efficace est un must; 5) investissements dans les indices et les faibles les fonds de coûts sont meilleurs; 6) l’investissement axé sur les objectifs est essentiel.

Dans ce blog, nous allons passer par chacun de ces problèmes, pas à pas. Plus de approfondi.

Nous les couvriront tous dans une série d’investissement de 20 plus des postes structurés que nous publierons au cours de la prochaine année.

Parallèlement, nous allons publier d’autres articles qui donnent plus de couleur à ces sujets.

Maintenant examinons rapidement chacune des 6 principales idées d’investissement.

L’inflation diminue la valeur de l’argent au fil du temps.

Chaque fois que les retours promis ou attendus l’investissement sont inférieurs à l’inflation, c’est un mauvais investissement. Cela fait de l’argent comptant et investissements de rendement minimes, de mauvais investissements.

L’argent doit être mis au travail ailleurs.

Son effet peut être énorme.

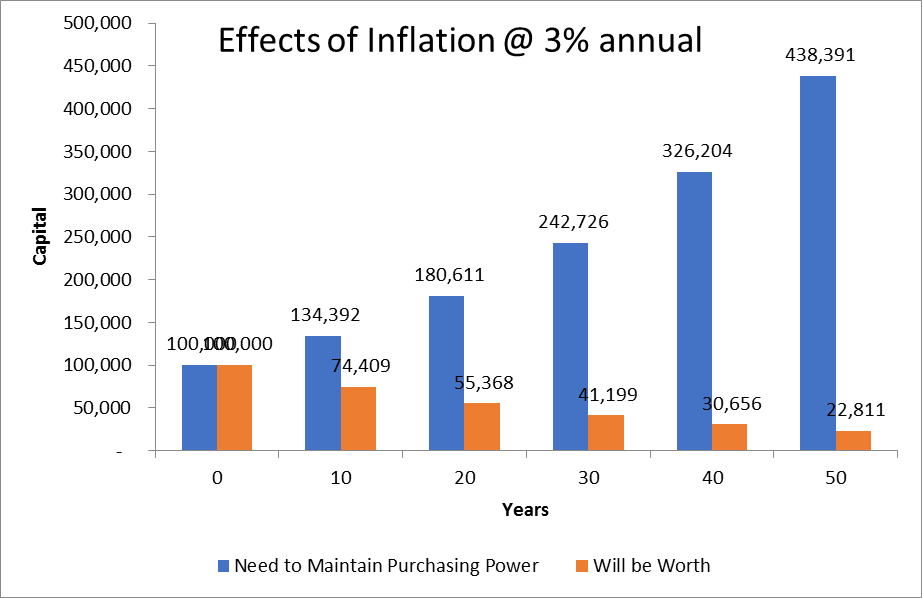

À un niveau normal de 3% par an (c.-à-d. moyenne) taux d’inflation, un capital de $100 000 aujourd’hui ne vaudra que $55 000 20 ans à partir de maintenant et vous aurez besoin d’avoir $181 000 juste pour garder votre pouvoir d’achat.

Le graphe suivant montre les valeurs correspondantes à d’autres calendriers.

Ce qui compte est l’argent on obtient après l’inflation et… en passant, aussi les impôts!

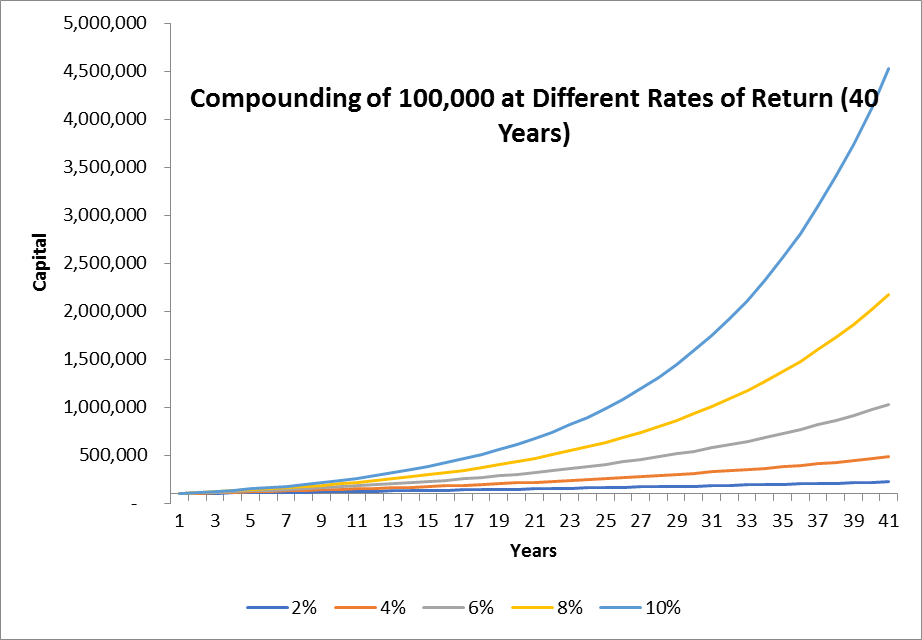

Capitalisation.

Capitalisation des revenus financiers, qu’il s’agit d’intérêts, de gains en capital ou des deux.

La capitalisation travaille sur les actifs et les passifs.

Bien que la capitalisation renforce la valeur d’un actif plus rapidement, il peut également augmenter le montant d’argent dû prêt, car les intérêts s’accumulent sur le capital impayé et les intérêts antérieurs frais.

Un capital de $10 000 composé à un taux de 6% par an se traduira en $40 000 en 24 ans.

En capitalisation il ya un moyen facile de savoir combien de temps il prendra pour votre argent pour doubler, appelé la règle de 72.

La règle simplement stipule que si vous divisez 72 par le taux d’intérêt, il vous indiquera combien de temps il prend pour votre argent pour doubler.

Par exemple, supposons que vous gagnez un taux de 6% de retour sur votre argent.

Pour savoir combien de temps cela prend pour votre montant initial de l’argent pour doubler, il suffit de faire le calcul simple: 72/6 pour cent = 12 ans

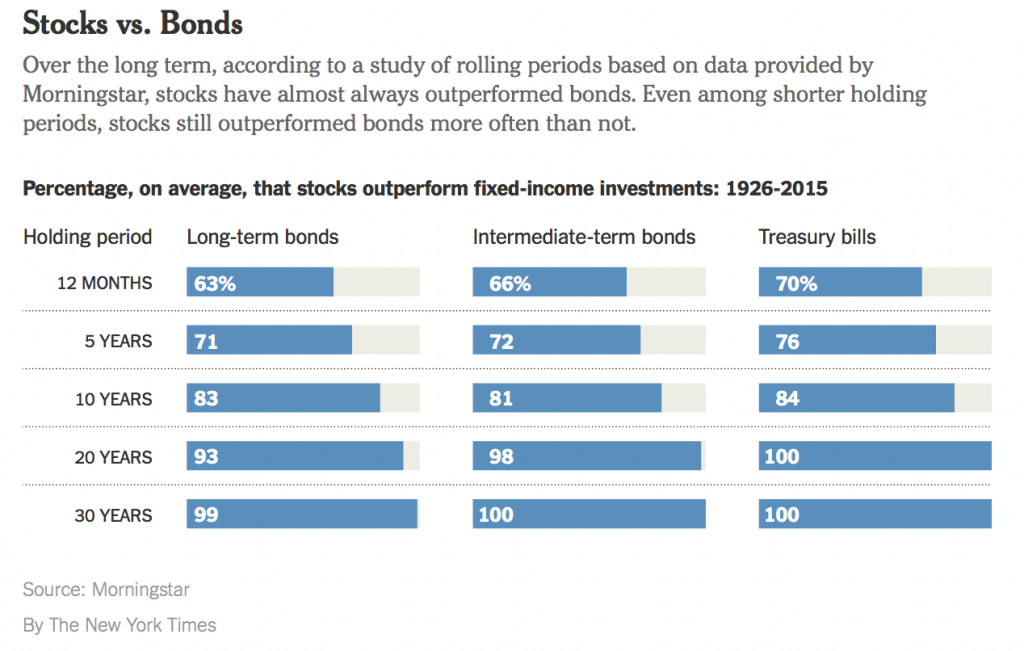

Les actions sont pour le long et moyen terme et les obligations les plus courtes termes.

Nous devons apprendre des marchés financiers histoire.

C’est important parce que l’histoire financière se répète.

Nous devons regarder dehors pour les retours et les risques/pertes.

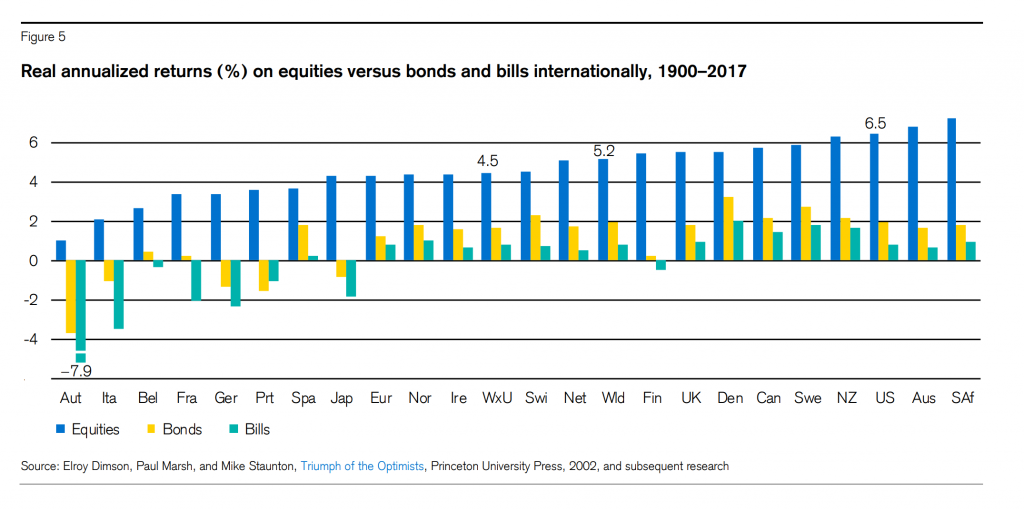

Depuis 1900 à ce jour, les rendements annualisés réelles, ou aprés inflation, étaient d’environ 5, 2% en actions, 2% dans les obligations du Trésor et moins 0,5% des billets du Trésor dans tous les pays majeurs du monde.

Les actions sont nettement plus productifs que les bons du Trésor.

Mais Il y a un revers, qui est le risque.

Le risque est la chance de faire une perte. Les actions fluctuent beaucoup plus que les bons du Trésor.

Et nous devons aussi garder à l’esprit que nous ne faisons une perte que lorsque nous avons besoin de liquider ou vendre quelque chose qui a eu une fluctuation négative depuis la moment où nous l’avons acheté.

La bonne façon de percevoir le risque et la perte est de voir le intervalles de temps précis.

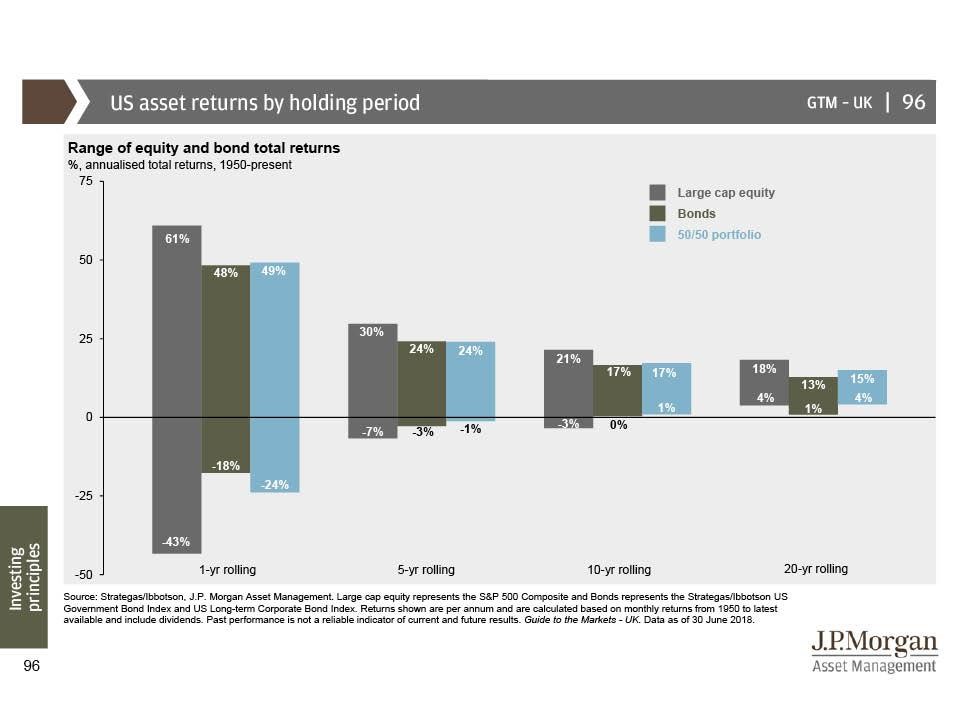

Utilisant les données pour les États-Unis depuis 1950 à ce jour, nous voyons que dans les périodes d’un an, les rendements annuels des actions varient de-43% à + 61% et les obligations du trésor de-18% à + 48%.

En périodes de cinq ans, les rendements annuels des actions varient de-7% à 30% et des obligations du trésor de-3% à 24%.

Et en périodes de 20 ans, les rendements annuels des actions varient de + 4% à + 18% et des obligations du trésor de + 1% à + 13%.

Il est également important de savoir quelle est la fréquence des retours.

Aux États-Unis pour la période comprise entre 1926 et 2015, les actions ont eu des rendements plus élevés dans 63% des 71% par période de 5 ans, 83% pour les intervalles de 10 ans, 93% pour les années 20 et 99% pour les cycles de 30 ans.

.

En conclusion:

Les actions sont plus volatiles que les bons du Trésor, mais moins quand le période d’investissement est plus longue.

Les actions sont très volatils à court terme, mais moins en termes plus longs.

Les actions sont le meilleur investissement pour le moyen et long terme et des obligations pour les plus termes plus courtes. Les actions fournissent à votre portefeuille l’opportunité d’une croissance à long terme.

Les obligations constituent un élément important portefeuille, car ils contribuent à réduire le risque global de notre portefeuille et la possibilité de rendements.

Encore une fois, l’argent est un mauvais investissement. Des données similaires peuvent être pour l’Europe et l’Asie et la conclusion sera la même.

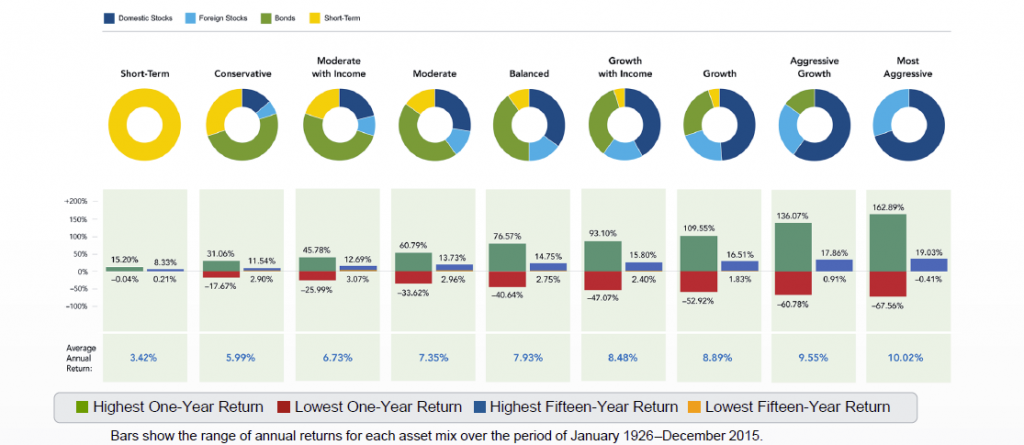

Diversification efficace.

Alors, comment équilibrer le risque et la rentabilité? Nous le faisons par la diversification.

La diversification est un moyen de gérer le risque, et elle est accomplie en mélangeant d’instruments financiers au sein d’un même portefeuille.

C’est une sorte de ne mettez pas tous vos oeufs dans le même panier.

Les marchés financiers étant imprévisibles et les investisseurs individuels ne peuvent pas tolérer son court terme les fluctuations qu’ils doivent diversifier.

En combinant les actions et les obligations dans différents les investisseurs peuvent obtenir une allocation d’actifs qui est plus leur situation financière personnelle et leur profil de risque, c’est-à-dire la capacité et la tolérance au risque.

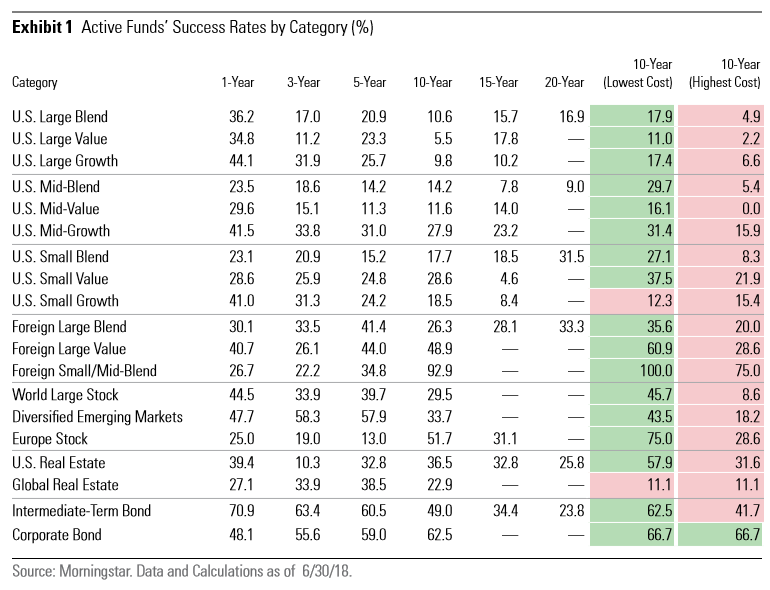

Meilleurs investissements.

La sélection des placements et le choix devraient être motivés par leurs caractéristiques en termes de diversification, la représentation de la catégorie d’actifs requise et des coûts faibles.

Nous voulons investir dans le plus diversifié et rentable placements et moins coûteux de chaque catégorie d’actifs.

Frais et les commissions sont très importantes dans cette décision.

Les marchés financiers sont incertain et personne ne peut deviner ou prédire les rendements de l’investissement, mais les frais sont certains, et un coût qui peut être très coûteux à long terme.

Le taux de réussite des fonds, c.-à-d. le pourcentage de fonds gérés activement qui surpasse les marchés ou classes d’actifs respectifs ou les indices de référence, est très faible dans chaque catégorie de fonds et sur des périodes allant de 1 an à 20 ans.

Cela est plus vrai pour les fonds plus chers.

Les fonds indiciels ou passifs sont moins chers, plus diversifiés et une meilleure réplication de la classe d’actifs.

Donc, nous gagnons normalement par fonds communs de placement qui sont indexés sur les principales classes d’actifs du frais réduits.

Investissement axé sur les objectifs

Investissement axé sur les objectives est une approche relativement nouvelle de la gestion de fortune qui met l’accent sur les objectifs d’investissement, ou d’atteindre des objectifs de vie spécifiques.

Investissements axés sur les objectifs pour contourner l’inconvénient de l’approche d’investissement traditionnelle, qui se concentre généralement sur la surperformance du marché tout en restant dans le seuil de risque de l’investisseur.

Au lieu de cela, il utilise des pools d’actifs individuels avec un stratégie d’investissement adaptée aux objectifs spécifiques du client.

Ainsi, si un les principaux objectifs du client sont d’épargner pour un fonds d’urgence ou une retraite planifiée, stratégie de placement serait plus conservatrice pour les anciens et les relativement agressif pour ce dernier.

Source: UBS Wealth Management Business

Nous avons dit au début, nous visons à vous fournir une meilleure vie financière. Nous espérons que vous pouvez vous y rendre. Et profite de la balade.

Podcast: Play in new window | Download

{kind=link}