El día a día de la bolsa se vive como el clima

Es importante entender el biorritmo del mercado y dónde están las ganancias reales.

El mercado de valores tiene muchas fluctuaciones en el corto plazo, y algunas correcciones en el mismo año

El mercado tiene ciclos positivos y negativos, que incluyen correcciones técnicas y mercados bajistas

En artículos anteriores hemos analizado qué es el “market timing” o la elección de los momentos a invertir en el mercado.

Hemos visto las tentaciones de hacerlo, los vicios y las trampas.

Luego vimos los costos y las pérdidas de hacer el tiempo del mercado.

Concluimos que los costos y pérdidas para los inversores de tratar de perseguir el tiempo de mercado son muchos y grandes.

En este artículo, que dada su extensión se divide en dos partes, veremos que es imposible y por lo tanto inútil intentar el “market timing”, que refuerza la idea de que constituye una efectiva pérdida de tiempo y dinero (de inversión en el mercado).

Los mercados fluctúan y son volátiles.

Tienen ciclos, positivos y negativos.

Algunos más cortos y otros más largos, generalmente asociados a condiciones económicas.

Pero estos ciclos son muy difíciles de anticipar y explorar.

Y los mercados siempre se recuperan y a la larga tienen una rentabilidad muy interesante.

En esta primera parte analizaremos el funcionamiento del mercado de valores, su evolución y el desarrollo de sus ciclos.

En el siguiente artículo que hará la segunda parte, veremos que a pesar de todas estas oscilaciones, el mercado siempre acaba por volver a la media.

Pero no es una media nula, es una media de progresión, y muy positiva, lo que hace que la inversión sea muy atractiva.

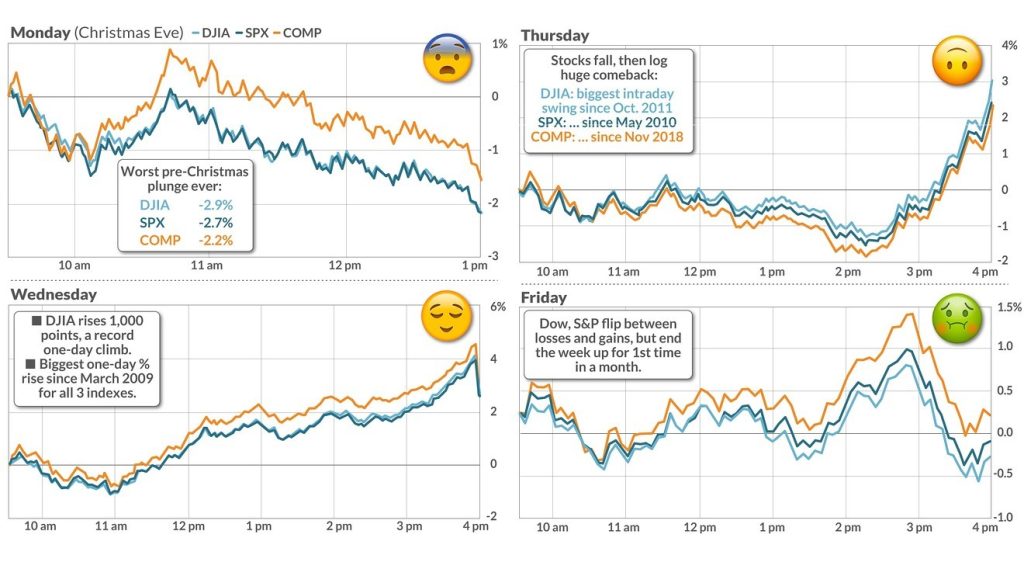

El día a día de los mercados se vive como el clima

Al igual que en la meteorología, en los mercados hay días mejores y peores.

Sabemos cómo comienzan, pero nunca cómo terminan.

Y hay días que parecen buenos pero terminan mal, y otros que empiezan mal pero terminan bien.

Es muy difícil predecir el comportamiento diario de los mercados.

Así que no vale la pena hacerlo. No ganamos nada más que preocupaciones y ansiedad. Simplemente perdimos, especialmente la confianza y el tiempo.

Esta es la actitud que debemos tener como inversores.

El día a día es para especuladores o jugadores.

Invertir es un proceso a medio y largo plazo, con reglas bien definidas.

Es importante entender el biorritmo del mercado y dónde están las ganancias reales.

Como inversores, es importante tener en cuenta el biorritmo de los mercados para resistirse a tomar decisiones impulsivas que solo nos perjudican.

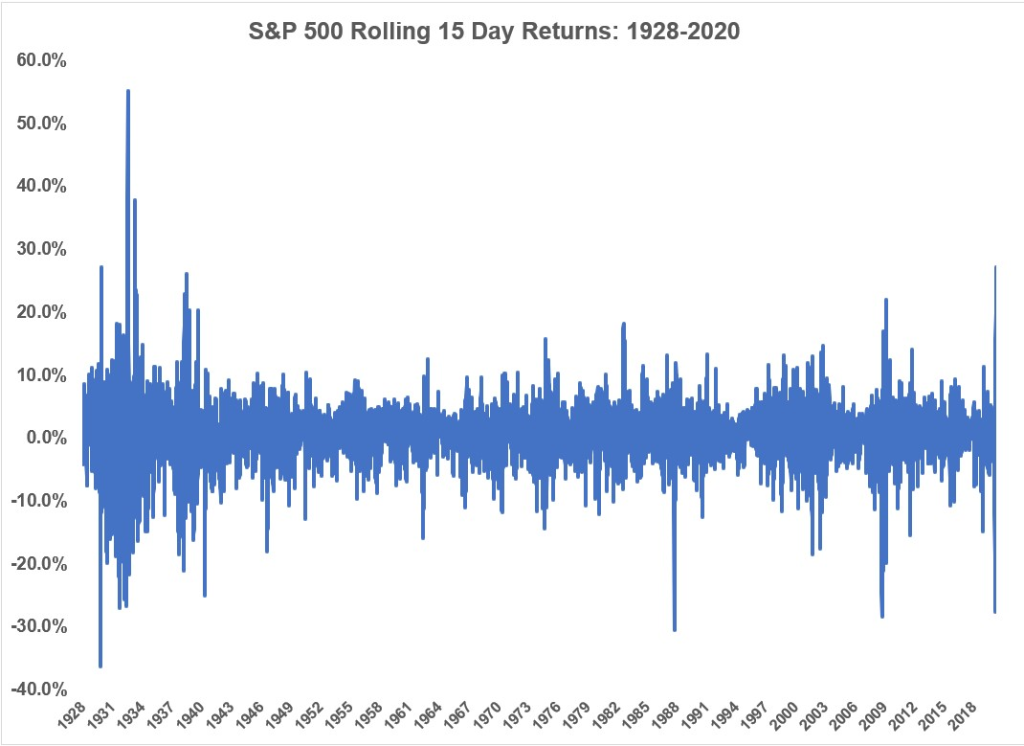

El siguiente gráfico muestra los rendimientos quincenales del mercado de valores de Estados Unidos entre 1928 y 2020:

Estos rendimientos funcionan como un ascensor, arriba y abajo.

El movimiento parece un yo-yo.

Esto significa que los rendimientos a muy corto plazo son muy volátiles. Tenemos lo bueno y lo malo muy juntos, es decir, muy seguidos. Son impredecibles.

Este tipo de gráficos nos ayuda a poner en perspectiva la dinámica del mercado de valores.

El verdadero valor de invertir en acciones ciertamente no es a corto plazo.

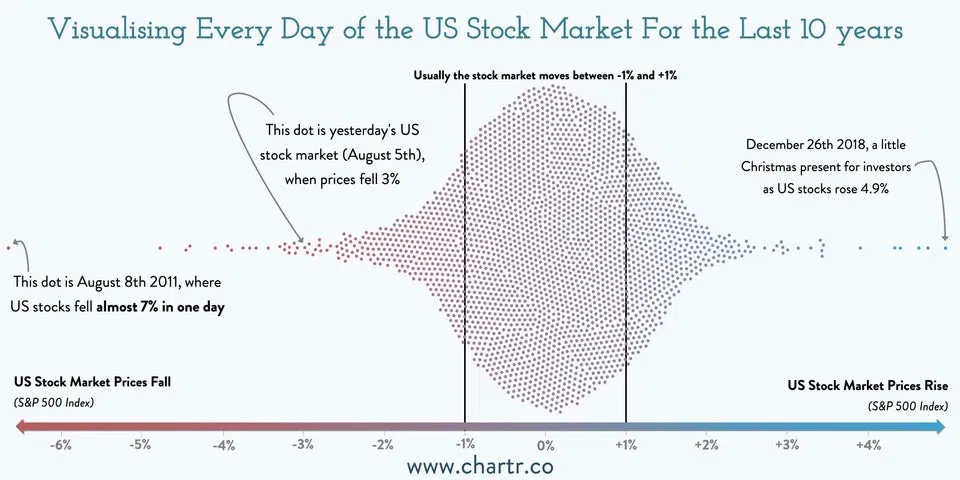

Las fluctuaciones diarias del mercado hacia arriba y hacia abajo son frecuentes y normales.

El siguiente gráfico muestra bien esta realidad, mostrando la distribución de las variaciones diarias de la bolsa norteamericana, en la que cada punto representa un día, del último entre 2011 y agosto de 2021:

La mayoría de los cambios diarios están entre -1% y +1% (nota: también se ve claramente que hay más días positivos que negativos, en línea con la rentabilidad anual del mercado por encima del 10% en este período)

El siguiente gráfico es otro buen ejemplo para ver que las fluctuaciones diarias no importan:

Los días de los mejores rendimientos diarios siguen o están pegados a los días de lo peor, en relación con el mercado norteamericano entre 1980 y 2021.

Esta es la mejor prueba de una característica importante del funcionamiento del mercado, que son sus excesos.

Los movimientos, positivos y negativos, se amplifican (el llamado “overshooting”).

Esto sucede porque hay muchos agentes que caen en el señuelo de actuar a corto plazo, persiguiendo la rentabilidad.

Comercian como si no hubiera un mañana.

Compran como sube mucho, esperando que la subida continúe en los días siguientes, y venden cuando baja mucho, pensando que los días siguientes seguirán mal.

Como decíamos, son especuladores e inversores

El mercado de valores tiene muchas fluctuaciones en el corto plazo, y algunas correcciones en el mismo año

Pero esto no es solo para todos los días.

Hay agentes que especulan para la semana, el mes o cualquier otro período corto, pensando que lo hacen bien en los mejores momentos, lo cual no es posible.

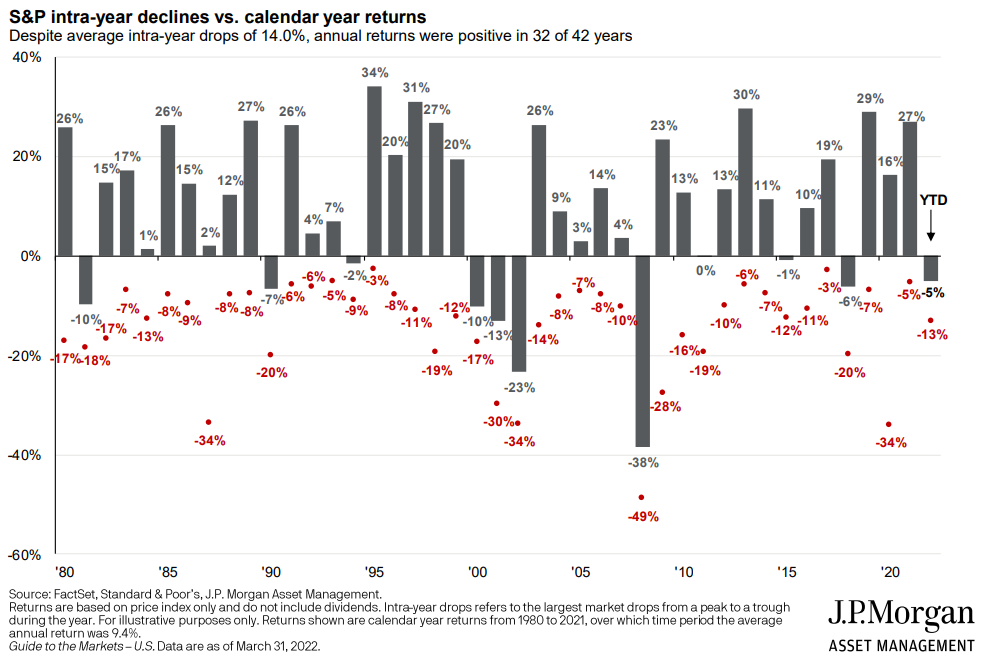

El siguiente gráfico muestra las rentabilidades anuales del S&P 500 junto con las mayores caídas o devaluaciones en cada uno de los años entre 1980 y 2022, y también es muy importante demostrar que es imposible anticipar los buenos tiempos del mercado:

Los valores encarnados muestran las mayores caídas que ocurrieron en cada uno de los años.

En casi todos los años hay caídas del 10% o más, en algunos casos hasta el 20%, pero en la mayoría de ellos el mercado se recupera y termina siendo positivo (solo terminó negativo en 10 de los 31 años).

Estas fluctuaciones negativas, también llamadas correcciones técnicas, son normales.

Los inversores deben esperar estas variaciones intraanuales de la misma manera que las fluctuaciones diarias.

El mercado tiene ciclos positivos y negativos, que incluyen correcciones y mercados bajistas

También tenemos los ciclos negativos del mercado, más espaciados, en los que las correcciones son superiores al 20%.

En artículos anteriores ya hemos profundizado en el tema de las correcciones técnicas del mercado -entre el 10% y el 20%- e incluso las mayores correcciones, crisis o “mercados bajistas”.

Por lo tanto, aquí abordamos solo la idea principal.

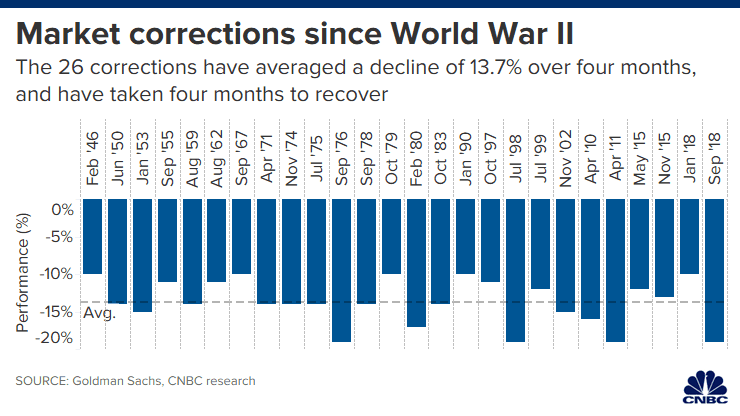

El siguiente gráfico muestra las correcciones del S&P 500 de más del 10% que ocurrieron desde WW2 hasta la crisis de la pandemia:

Hay 26 correcciones en total, en 72 años. La pérdida promedio fue de 13.7% y duró 4 meses. El tiempo de recuperación también fue de 4 meses. Por encima del 20% solo tuvimos 4 situaciones.

Sabemos cómo explicar las correcciones después de que han sucedido.

Pero la verdad es que es imposible anticipar estas correcciones.

Se pierde mucho tiempo tratando de hacerlo.

Y especialmente dinero.

Las correcciones son tan violentas debido a los excesos cometidos.

En la euforia, uno compra a cualquier precio, y en la desesperación, uno vende a cualquier precio.

Una vez más, debido a esto, los movimientos se amplifican.

La conclusión positiva es que el mercado se recupera de estas crisis y cancela estas pérdidas, generalmente a corto plazo.

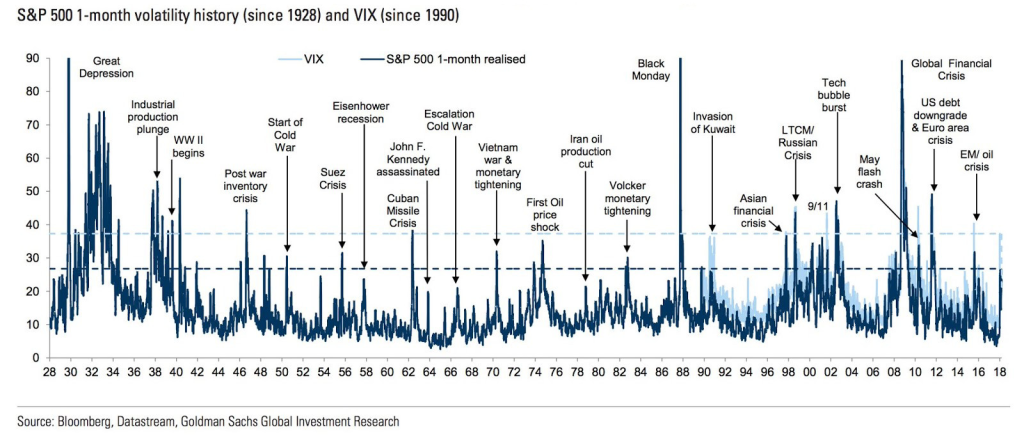

Los estadísticos y analistas técnicos, entre otros, utilizan un tipo de indicador de mercado para ilustrar esta realidad, que es la volatilidad.

El principal indicador de volatilidad en el mercado norteamericano es el índice VIX.

El gráfico de volatilidad o índice VIX (evolución de la desviación estándar de los rendimientos mensuales) para el índice S&P 500 desde 1928 destaca la dificultad de anticipar el mercado:

El VIX no muestra un patrón. El VIX mensual evoluciona bastante ampliamente, lo que refleja la volatilidad.

Cuando el VIX sube por encima del valor de 30 experimentamos las grandes correcciones, o los “mercados bajistas”.

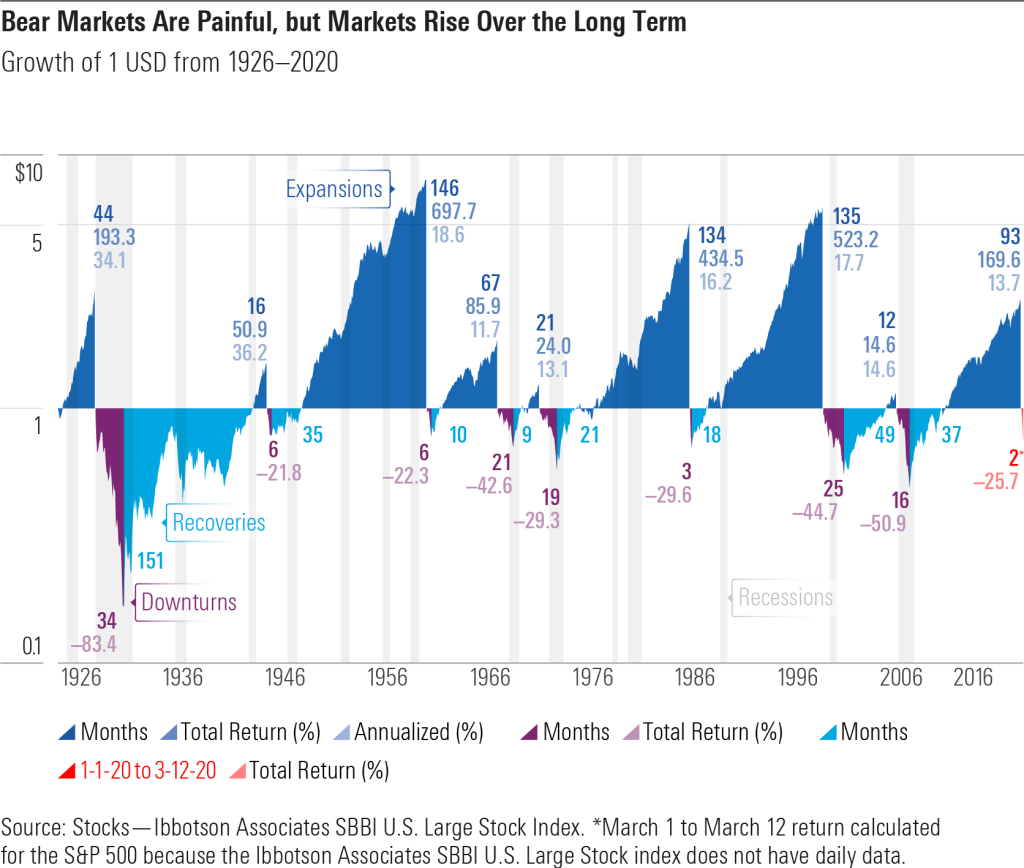

Finalmente, vale la pena ver la duración y profundidad de ciclos grandes o ciclos largos.

El siguiente gráfico muestra el rendimiento de los ciclos positivo y negativo del S&P 500 (“mercados bajistas y alcistas”) entre 1926 y 2020:

La evidencia de que las expansiones se superponen a las contracciones es clara.

Los ciclos positivos son mucho más largos y sobre todo tienen variaciones mucho más altas que los ciclos negativos.

Es cierto que es difícil pasar por los ciclos negativos y perder alrededor del 50%, como ya ha sucedido.

Pero luego vienen los ciclos positivos con valoraciones de más del 200% al 500%, es decir, de 4 a 10 veces más.

Después de una tormenta viene una calma.

Por todo esto decimos que cuando pensamos en el funcionamiento e inversión en bolsa, no todo es tan bueno como uno piensa, ni tan malo como parece. Siempre hay fuerzas y factores negativos y positivos.

Al final, el mercado proporciona valoraciones anuales del 10% a largo plazo, como nos muestra la historia del mercado desde 1926.

Este es el principal indicador al que debemos prestar atención cuando realizamos nuestras inversiones.

{kind=link}