Un guia para una mejor vida financiera y rendimientos de inversión

“Data! data! data!” lloró impacientemente. “No puedo hacer ladrillos sin arcilla.” ― Arthur Conan Doyle, la aventura de las Beeches de cobre

” Me sorprende cómo las personas suelen estar más dispuestas a actuar en base a datos poco o ningún que utilizar los datos que son un desafío para ensamblar “― Robert J. Shiller

Tenemos que tener en cuenta sólo 6 ideas de inversión principales simples para una mejor vida financiera y mejores rendimientos.

Estos pueden ser demostrada en 6 gráficos: 1) Cash es un mala inversión debido a la inflación; 2) los interés compuestos son excelentes en inversiones y duele gravemente en deudas; 3) las acciones son para el largo y mediano plazo y bonos para el más corto términos 4) la diversificación eficiente es una necesidad; 5) inversiones en índice y bajo los fondos de costos son mejores; 6) la inversión basada en el objetivo es clave.

En este blog vamos a pasar por cada uno de estos problemas. Paso a paso. Más en profundidad.

Vamos a cubrirlos todos en una serie de inversión de 20 más publicaciones estructuradas que publicaremos en el próximo año.

Junto a otros artículos que proporcionen más color a esos sujetos.

Ahora echemos un vistazo rápido a cada una de las 6 principales ideas de inversión.

La inflación disminuye la valor de dinero a lo largo del tiempo.

Siempre que los retornos prometidos o esperados en cualquier inversión están por debajo de la inflación, es una mala inversión. Eso hace efectivo y algunas inversiones mínimas de retorno, malas inversiones.

El dinero debe ser puesto a trabajar en otro lugar.

Su efecto puede ser enorme.

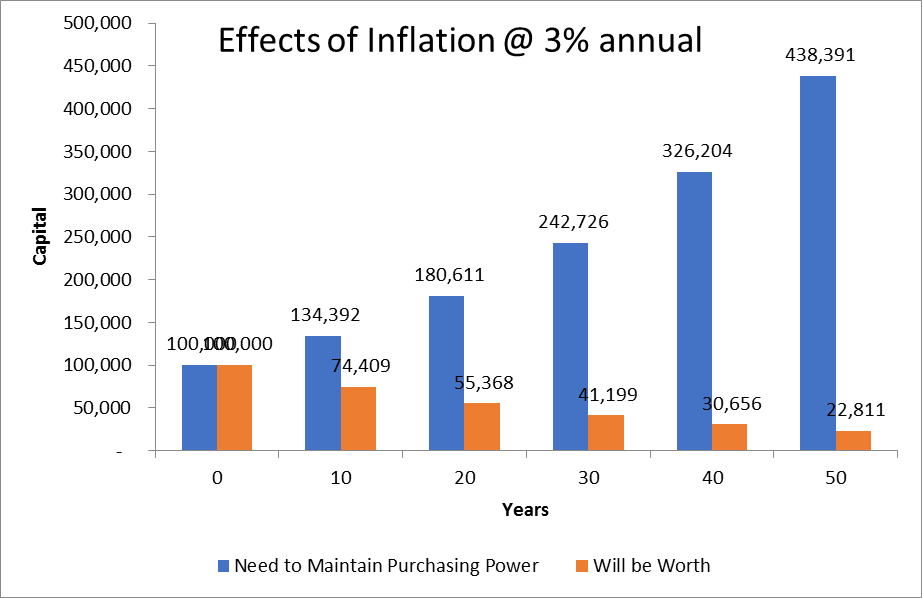

A una tasa de inflación de 3% por año normal (es decir, promedio), un capital de $100.000 hoy tendrá un valor de sólo $55.000 20 años a partir de ahora y tendrá que tener $181.000 sólo para mantener su poder adquisitivo.

El siguiente gráfico evidencia los valores correspondientes a otros marcos temporales.

Lo que importa es el dinero que uno obtiene después de la inflación y… por cierto, también los impuestos!

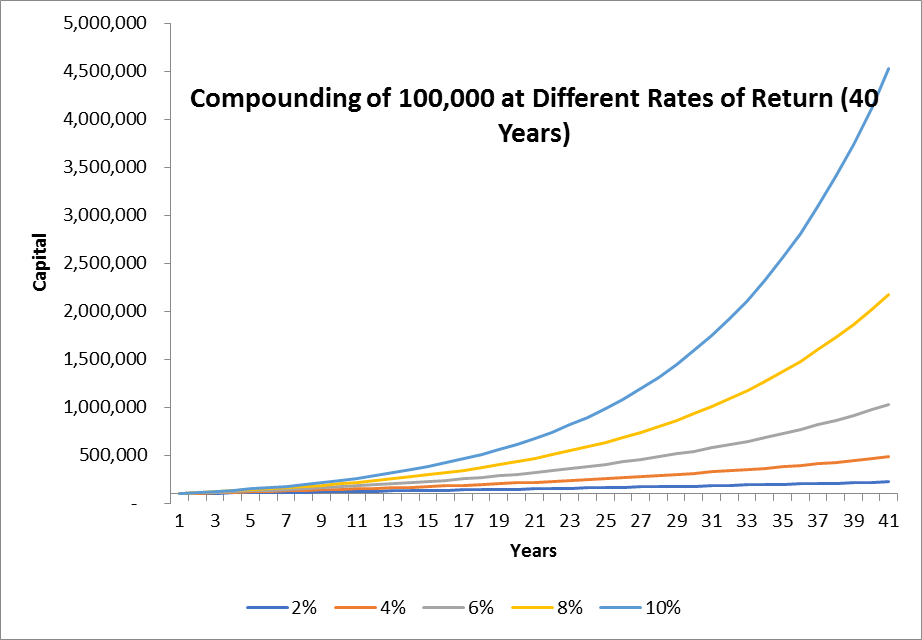

Capitalización.

La capitalización es la ganacia de intereses sobre intereses ou la reinversión de ingressos, ya sea interés, ganancias de capital o ambos. La capitalización funciona tanto en activos como en pasivos.

Mientras que la capitalización aumenta el valor de un activo más rápidamente, también puede aumentar la cantidad de dinero adeudado en un préstamo, ya que el interés se acumula en el capital no remunerado y el interés anterior cargos.

Un capital de $10.000 compuesto a una tasa de 6% por año traducirá en $40.000 en 24 años.

En el capitalización hay una manera fácil de saber cuánto tiempo tomará para que su dinero se doble, llamado la regla de 72.

La regla simplemente afirma que si divide 72 por la tasa de interés, le dirá cuánto tiempo tarda su dinero en duplicará. Por ejemplo, supongamos que usted gana una tasa de 6% de retorno de su dinero.

Para averiguar cuánto tiempo tarda su cantidad inicial de dinero para duplicar, simplemente haga el cálculo simple: 72/6 por ciento = 12 años

Las acciones son para el largo y mediano plazo y los bonos para términos más cortos.

Debemos aprender de la historia de los mercados financieros. Importa porque la historia financiera se repite.

Debemos mirar la rentabiidade y los riesgos/pérdidas.

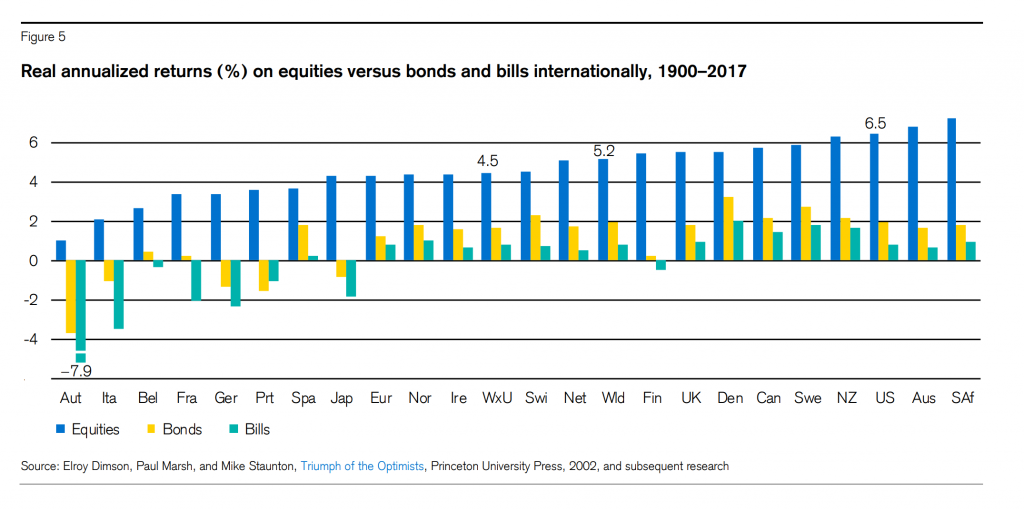

Desde 1900 hasta la fecha, los rendimientos anualizados reales (o después de la inflación) fueron alrededor del 5, 2% en acciones, 2% en bonos del tesoro y menos 0,5% en las cuentas de tesorería en todos los países importantes del mundo.

Las acciones son claramente más productivas que los bonos del tesoro.

Pero hay un lado flip, que es el riesgo.

El riesgo es la oportunidad de hacer una pérdida.

Las acciones fluctúan mucho más que los bonos del tesoro.

Y también debemos tener en cuenta que sólo hacemos una pérdida cuando necesitamos liquidar o vender algo que haya tenido una fluctuación negativa desde la momento en que lo compramos.

La manera correcta de percibir el riesgo y la pérdida es ver el intervalos de retornos a lo largo de algunos periodos de tiempo específicos.

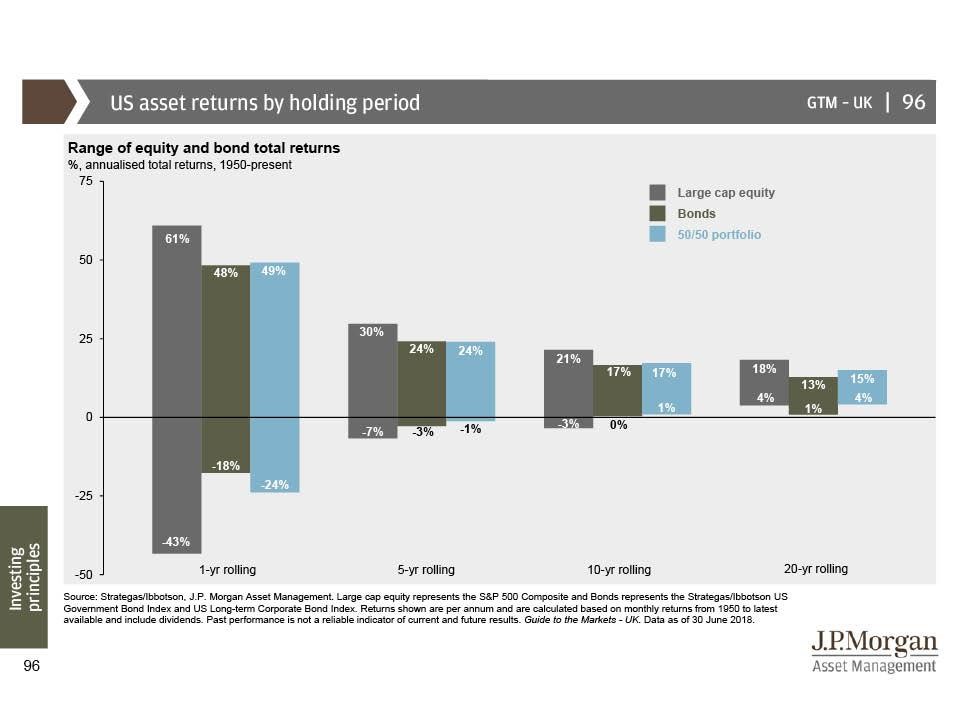

Usando datos para los Estados Unidos desde 1950 hasta la fecha vemos que en períodos de un año los rendimientos anuales de las acciones varían de-43% a + 61% y de los bonos del tesoro de-18% a + 48%.

En periodos de 5 años, las rentabilidades anuales de las acciones varían de-7% a 30% y bonos del tesoro de-3% a 24%.

Y en periodos de 20 años, las rentabilidades anuales de las acciones varían de + 4% a + 18% y bonos del tesoro de + 1% a + 13%.

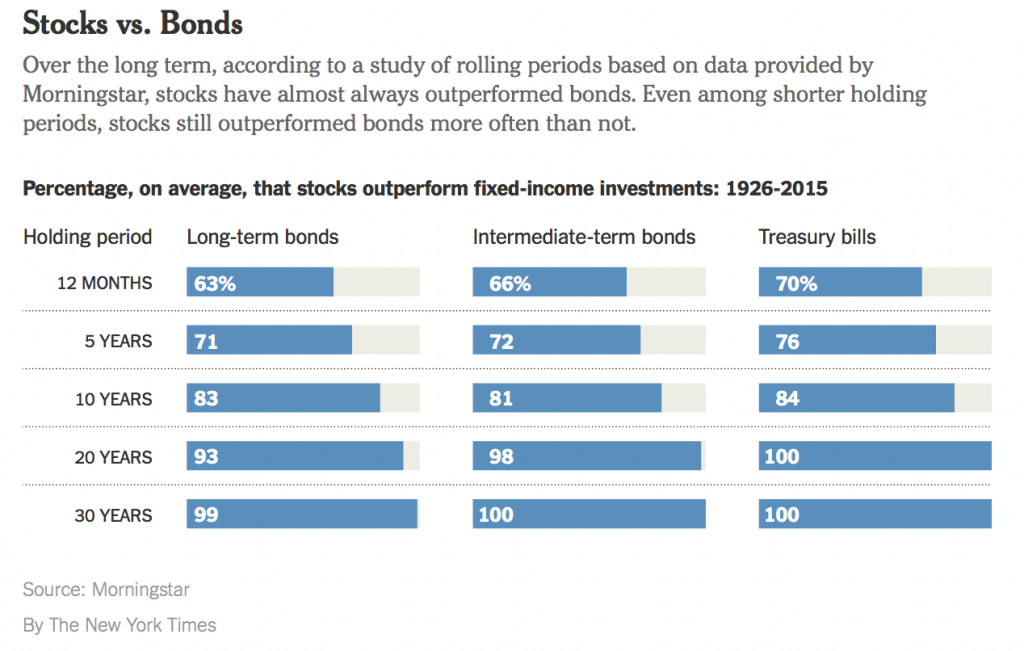

Eso también es importante saber cuál es la frecuencia de los retornos.

En los Estados Unidos para el período comprendido entre 1926 y 2015, las acciones han tenido mayores rendimientos en el 63% del años, 71% en cada período de 5 año, 83% para intervalos de 10 años, 93% para 20s y 99% para ciclos de 30 años.

.

En conclusión:

Las acciones son más volátiles que los bonos del tesoro, pero menos así cuando más largo es el período de inversión.

Las acciones son altamente volátiles en el corto plazo, pero menor en términos más largos. Las acciones son la mejor inversión para el medio y largo plazo y bonos por los términos más cortos.

Las acciones proporcionan a la cartera de inversiones la oportunidad de crecer a largo plazo.

Los bonos son una parte importante de una cartera equilibrada porque ayudan a disminuir su riesgo general y proporcionan una oportunidad de ingreso.

De nuevo, el efectivo es una mala inversión.

Datos similares pueden ser encontrados para Europa y Asia y la conclusión será la misma.

Diversificación eficiente.

Entonces, ¿cómo equilibrar el riesgo y el retorno? Lo hacemos a través de la diversificación.

La diversificación es un medio de gestión del riesgo, y se logra mezclando una variedad de instrumentos financieros dentro de una sola cartera.

Es una especie de no pongas todos tus huevos en la misma cesta.

Como los mercados financieros están los inversores impredecibles e individuales no pueden tolerar su corto plazo fluctuaciones que deben diversificar.

Combinando acciones y bonos en diferentes mezclas/proporciones los inversores pueden lograr una asignación de activos que sea más adecuada a su situación financiera personal y perfil de riesgo, es decir, el riesgo capacidad y tolerancia al riesgo.

Las mejores inversiones.

La selección de inversiones y la elección deben ser impulsadas por sus características en términos de diversificación, representación de la clase de activos requeridos y los bajos costos.

Queremos invertir en las inversiones más diversificadas y rentables ajustada por riesgo, inversiones consistentes y más baratas de cada clase de activos.

Las tarifas y comisiones son muy importantes en esta decisión.

Los mercados financieros son inciertos y nadie puede adivinar o predecir los rendimientos de la inversión, pero los costes son ciertos, y un costo que puede ser muy costoso a largo plazo.

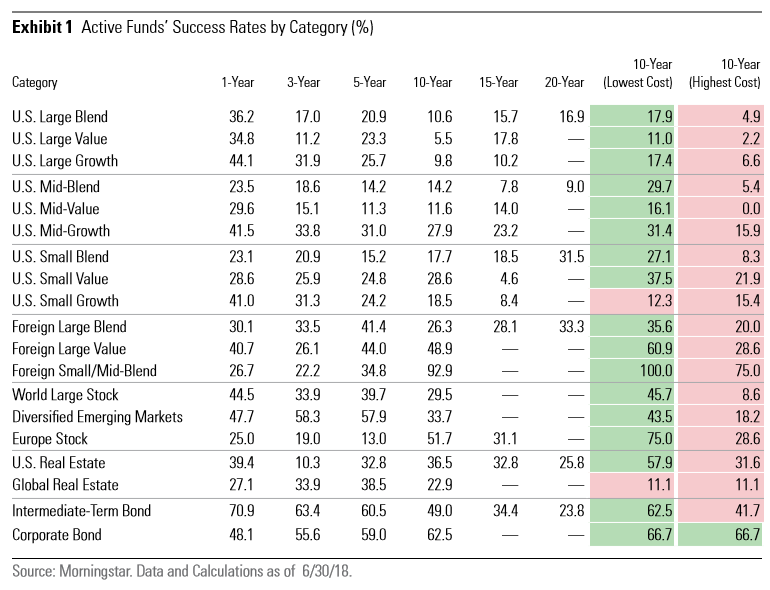

Las tasas de éxito de la gestión activa, es decir, el porcentaje de fondos gestionados activamente que golpean los respectivos mercados/clase de activos o puntos de referencia, es muy bajo en cada categoría de fondos y a través de periodos de 1 a 20 años; Esto es más cierto para los fondos con los mayores costes.

Los fondos de índice o pasivos son más baratos, más diversificados y proporcionan una mejor replicación de la clase de activos.

Por lo tanto, normalmente ganamos por elegir los fondos mutuos indexados a las principales clases de activos del mercado y tienen comisiones bajas.

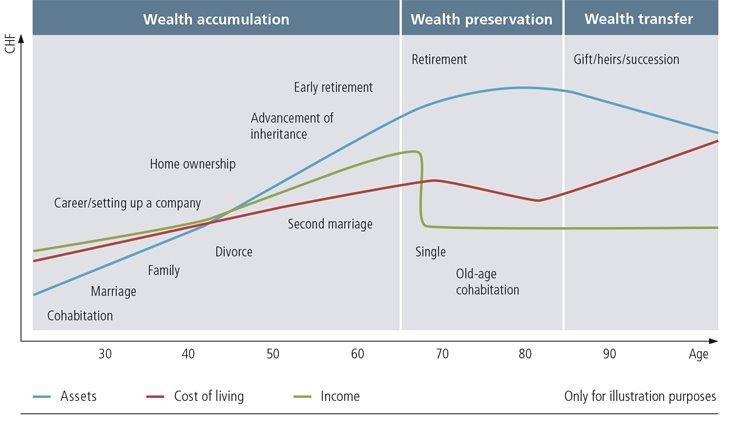

Inversión basada en objectivos

Inversión basada en objectivos es un enfoque relativamente nuevo de la gestión patrimonial que enfatiza la inversión con el objetivo de alcanzar objetivos de vida específicos.

Las metas de inversión basadas en objetivos intentan solucionar el inconveniente del enfoque de inversión tradicional, que generalmente se centra en superar el rendimiento del mercado mientras se hospeda dentro de la umbral de riesgo del inversor.

En su lugar, utiliza grupos de activos individuales con un estrategia de inversión adaptada a los objetivos específicos del cliente.

Por lo tanto, si los objetivos principales del cliente son ahorrar para un fondo de emergencia o una jubilación planificada, la estrategia de inversión sería más conservadora para los primeros y relativamente agresivo para este último.

Fuente: UBS Wealth Management Business

Como dijimos al principio, nuestro objetivo es proporcionarle una mejor vida financiera. Nosotros esperamos que pueda llegar allí. Y disfruten del viaje.

Podcast: Play in new window | Download

{kind=link}