Les banques centrales ont trop prolongé les mesures de relance, laissant l’inflation monter à des niveaux très élevés, qui se sont encore aggravés avec la guerre en Ukraine, créant une bulle des prix qui a éclaté en 2022

Les biais tels que l’aversion à la perte et la mémoire récente nous trahissent, nous faisant oublier les gains du passé récent

Nous vivons une nouvelle déconnexion entre l’économie et les marchés, contrairement à celle précédente de la période pandique, qui est corrigée par le processus d’ajustement de l’évaluation en cours et qui, lorsqu’il prendra fin, cédera la place à un nouveau marché haussier.

Est-ce que « cash » est roi – même empereur – ou est-il toujours mort?

Ceci est le premier d’une série d’articles sur lesquels il dresse le bilan de 2022, donne un aperçu de l’actualité et prévoie l’année 2023 et au-delà.

Cet article contient la présentation générale du thème, ainsi qu’une indication rapide des analyses et des conclusions qui seront développées plus en détail dans les articles suivants.

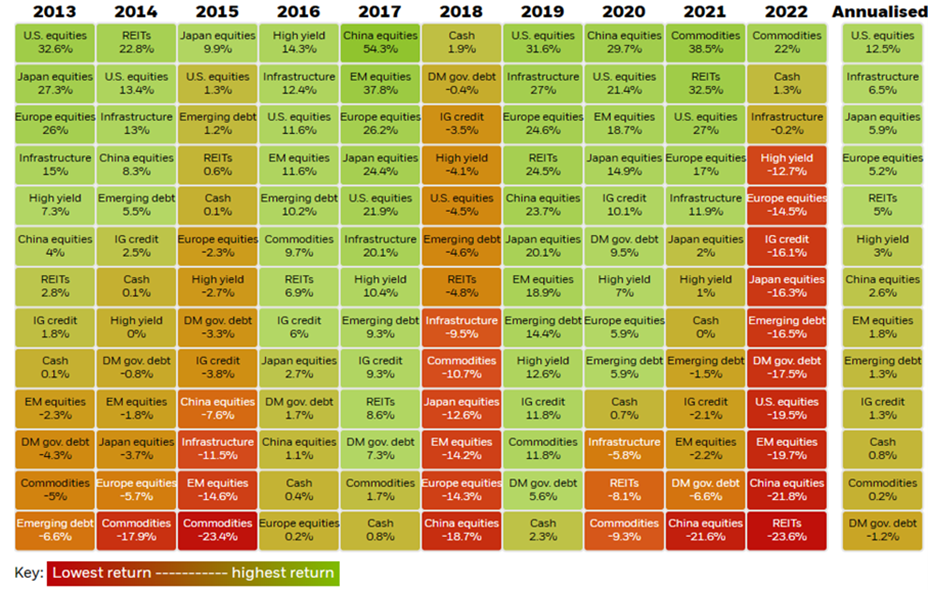

L’année 2022 a été difficile pour les placements sur les marchés actions et obligataires, comme nous l’avons vu dans les dernières perspectives trimestrielles.

Dans l’ensemble, les pertes ont été importantes, supérieures à 20%, dans les principaux indices de l’une de ces deux grandes catégories d’actifs, les actions et les obligations, entrant dans les marchés dits baissiers.

L’année 2023 n’est pas non plus très bonne, surtout pour les marchés boursiers et au premier semestre.

Les défis économiques sont immenses, le principal étant la baisse de l’inflation.

Il est urgent de réduire l’inflation, sous l’impulsion d’une politique monétaire visant à réduire la demande, qui peut provoquer une forte stagflation, voire une récession.

A l’origine de l’inflation et du marché baissier de 2022 a été la politique monétaire de ces dernières années qui a provoqué de l’argent bon marché, et qui a généré des excès de valorisation des prix des actifs

Dans des articles précédents, nous avons examiné l’assouplissement quantitatif de la politique monétaire au cours des dernières années , qui a été l’une des causes de l’inflation, ainsi que la nécessité de son terme et de son retour au « resserrement quantitatite » afin d’arrêter rapidement l’inflation et d’éviter des effets négatifs plus permanents sur l’économie.

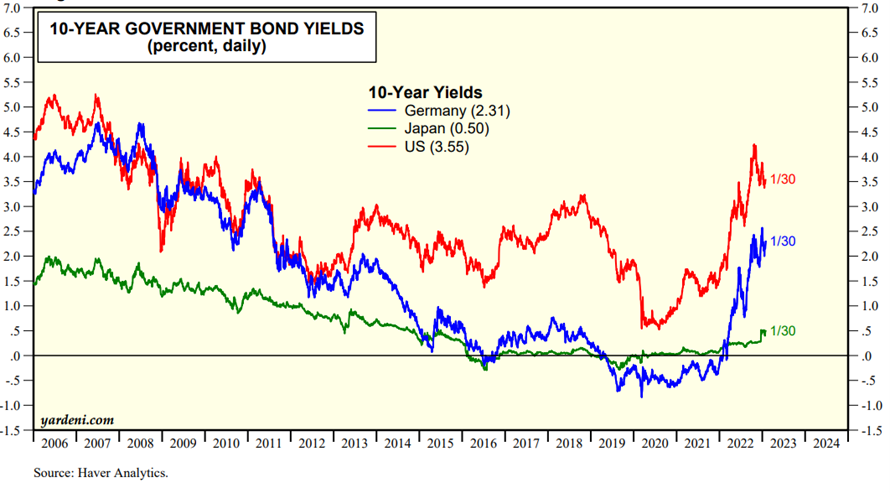

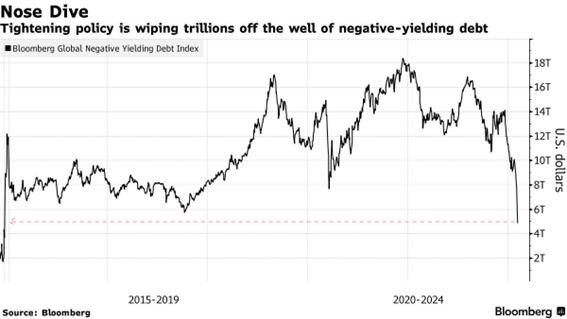

Nous avons également vu que ces longues années de relance monétaire ont ramené les taux d’intérêt à des niveaux proches de zéro, voire négatifs, créant des excès de valorisation sur les marchés.

Source: Market Briefing: European Interest Rates, Yardeni Research, 30/01/23

Cette situation a été amplifiée par le soutien fiscal à la reprise de l’économie associé à la pandémie.

Pendant longtemps, il y avait beaucoup d’argent bon marché ou pratiquement nul, ce qui générait des épargnes excédentaires et des capitaux disponibles pour l’investissement qui entraînaient des excès du marché.

Il y a eu des périodes où de grandes quantités de bons du Trésor ont enregistré des taux d’intérêt négatifs, ce qui est une anomalie ou une irrationalité économique et financière, comme nous l’avons dit à l’époque.

Il a investi dans tout et tous les actifs dans lesquels il a été investi ont beaucoup valorisé.

C’est arrivé avec les cours des actions, les obligations et l’immobilier.

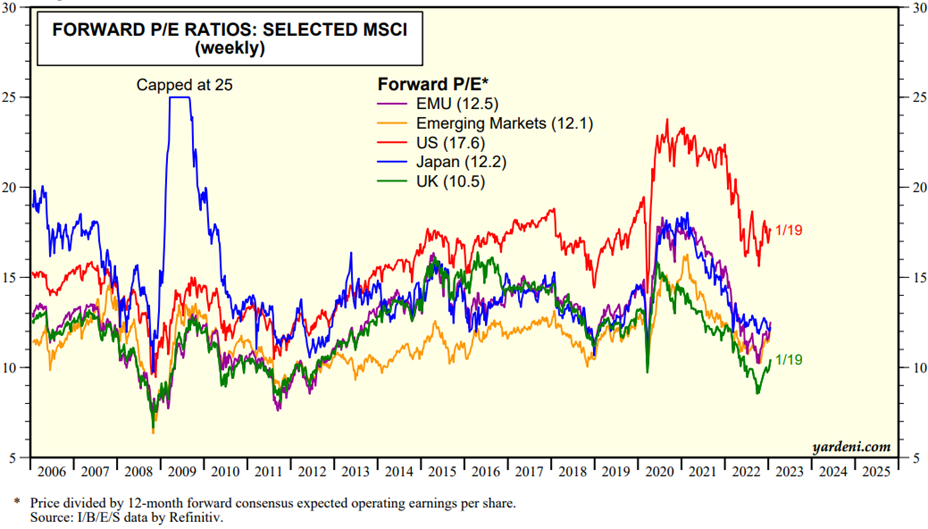

Les actions des grandes entreprises ont atteint des multiples de valorisation bien supérieurs à la moyenne historique, ce qui a dépassé les bandes de valeurs qui ne se produisent généralement que dans des situations de bulles de marché.

Le S&P 500 a atteint par multiples de 27x et le Nasdaq de plus de 30x, niveaux de plus de 2 écarts-types par rapport à la moyenne.

Certaines des actions qui composent ces indices avaient un PER supérieur à 100x ou 200x.

Mais ces valorisations extraordinaires se sont étendues à d’autres segments et marges du marché.

En effet, plus les segments, actifs ou titres sont périphériques ou liquides, plus les valorisations sont élevées.

Les parts des petites et moyennes entreprises et la croissance, qui sont les plus sensibles aux taux d’intérêt, ont augmenté plus que les plus importantes et ont atteint des multiples de valorisation encore plus élevés.

Le nombre et les valeurs d’entrées en bourse ont explosé, soit par le biais d’introductions en bourse (IPO), soit par la mode des SPAC, qui sont une « fast track » d’IPO, tant les fondateurs se sont empressés de vouloir profiter des valorisations très riches du marché.

Les cours des actions des entreprises en difficultés financières, les actions dites « mèmes », ont explosé, profitant de cette euphorie et de l’entrée sur le terrain d’une nouvelle génération d’investisseurs, des jeunes, influencés et émus par les réseaux sociaux.

Les cotations de crypto-monnaie ont volé, profitant également de la vague d’une nouvelle tendance d’investissement.

Ces valorisations se sont nourries d’une spirale qui semblait sans fin.

Les actifs qui ont le plus augmenté ont été préférés par les investisseurs.

Ils ont été les plus discutés et suivis par les investisseurs, et ont attiré plus de capitaux, ce qui a fait grimper leurs prix.

En d’autres termes, les excès du marché ont principalement entraîné une surévaluation.

La richesse financière créée à cette époque était très élevée.

Aux États-Unis seulement, il y a eu 2,3 milliards de dollars d’économies excédentaires associées aux mesures de relance budgétaire et 14 milliards de dollars d’évaluations d’actifs, de biens immobiliers et financiers (principalement des biens immobiliers, des actions et des obligations).

Les banques centrales ont trop prolongé les mesures de relance, laissant l’inflation monter à des niveaux très élevés, qui se sont encore aggravés avec la guerre en Ukraine, créant une bulle des prix qui a éclaté en 2022

Avec l’inflation atteignant des niveaux élevés, aggravés par les effets de la guerre en Ukraine, les banques centrales ont dû changer radicalement de direction, remplaçant une politique monétaire expansive par une politique restrictive.

Dans une série d’articles publiés il y a un an, nous avons expliqué quelles étaient les implications de ce changement de cycle, examiné le comportement des investissements à différents stades des cycles économiques et présenté les investissements qui se comportent mieux dans ces contextes inflationnistes et de hausse des intérêts.

Lorsque la Russie a envahi l’Ukraine, nous avons également montré l’effet des risques géopolitiques sur les marchés financiers.

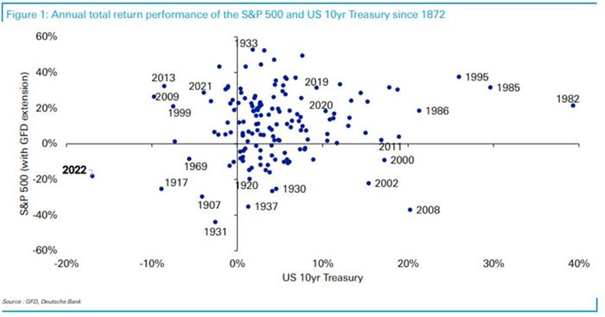

Depuis un peu plus d’un an, les marchés boursiers et obligataires ont commencé à corriger et sont tous deux entrés dans le marché baissier, avec des corrections de plus de 20%, ce qui est un cas sans précédent.

Cette situation, provoquée par la hausse rapide des taux d’intérêt officiels et leur transmission à des taux d’intérêt plus longs, est sans précédent dans l’histoire des obligations de notation d’investissement américaines et a fait que de nombreux investisseurs ont subi des pertes très fortes pour la première fois.

Les nombreux investisseurs qui adoptent le portefeuille traditionnel 60/40, de 60% en actions et 40% en obligations, ont enregistré des pertes de 20%.

La même chose s’est produite avec les investisseurs plus conservateurs au profil de risque, qui investissent le plus gros partie dans les obligations.

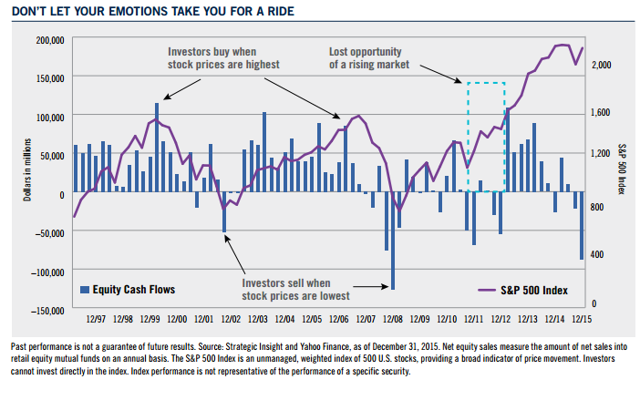

Les biais tels que l’aversion à la perte et la mémoire récente nous trahissent, nous faisant oublier les évaluations du passé récent

Face à cette situation extraordinaire et surprenante, certains investisseurs commencent à mettre l’option d’abandonner leurs investissements et optent pour leur vente et leur transformation en liquidité.

C’est particulièrement le cas lorsqu’il n’y a pas de perspective à moyen et long terme qui devrait présider à des investissements réussis.

Nombreux sont ceux qui oublient les performances des années précédentes, qui ont été exceptionnellement bonnes, tant sur les marchés boursiers que sur les marchés obligataires.

Par conséquent, et dans ce contexte, les corrections actuelles sont normales.

Plus important encore , ces corrections font suite à des années de performances positives très considérables que nous avons tendance à oublier.

L’inclinaison de la mémoire récente ou de l’actualité ne fait que nous rappeler les pertes du passé récent, oubliant les années de gains précédents.

Ce biais est amplifié lorsque nous perdons en raison de l’aversion aux pertes.

Si nous nous laissons guider par ces émotions, nous pouvons avoir des pertes encore plus importantes:

Les trois années entre 2019 et 2021 ont été superbes.

Les années allant de la fin du GCF à 2021 ont également été très bonnes.

Les attentes de rendements à moyen et long terme se sont considérablement améliorées.

Ce qui se passe n’est rien de plus que le renversement du marché a la moyenne.

Ou plutôt, ce qui est en cours, c’est la correction des évaluations excessives.

Ce processus est tendu et intense parce qu’il y a beaucoup de résistance et d’obstacles laissés par les dernières années pour briser afin de parvenir à la réduction de l’inflation élevée.

Le marché du travail est très étroit, avec les nombreux extrants de la main-d’œuvre.

Les fortes valorisations des marchés financiers ont généré beaucoup de richesse dans les ménages d’investisseurs, ce qui offre une plus grande capacité à résister aux pertes et la disponibilité de capitaux d’investissement dès que les premiers signes apparaissent que le processus d’ajustement touche à sa fin.

C’est pourquoi les baisses du marché n’ont pas été plus profondes jusqu’à présent, que le marché boursier a augmenté au dernier trimestre, mais que l’inflation est toujours très élevée.

Nous vivons une nouvelle déconnexion entre l’économie et les marchés, contrairement à celle précédente de la période pandique, qui est corrigée par le processus d’ajustement de l’évaluation en cours et qui, lorsqu’il prendra fin, cédera la place à un nouveau marché haussier.

Il y a une nouvelle déconnexion entre l’économie et les marchés, à nouveau provoquée par les politiques de relance monétaire et budgétaire, mais maintenant inversée.

Auparavant, l’économie était en chute libre et les marchés montaient.

Maintenant, les marchés chutent et l’économie résiste.

Le processus d’ajustement se terminera mais on ne sait pas quand.

La baisse des évaluations indique déjà que la fin de ce processus sera plus proche.

Source : Global Index Briefing : MSCI Forward P/E, Yardeni Research, 24/01/23

En fait, après un long marché haussier des actions et des obligations, nous vivons un marché baissier de ces actifs, qui se terminera par le début d’un nouveau marché haussier dans les deux.

Nous savons que les marchés haussiers fournissent des valorisations beaucoup plus élevées que les corrections de marché baissier et durent généralement beaucoup plus longtemps.

Par conséquent, il est préférable de se préparer au prochain cycle positif des marchés, en analysant les opportunités que les marchés nous offrent à la fin de ces corrections.

Ces opportunités d’investissement dans lesquelles nous pouvons investir à des prix bien inférieurs à la juste valeur des actifs sont très exceptionnelles, dans certains cas uniques, pour la mise en place d’un portefeuille d’investissement à long terme.

Les études les plus récentes sur les perspectives de rentabilité à long terme montrent qu’elles sont déjà aux niveaux les plus intéressants de la dernière décennie et juste en dessous de ceux de la sortie de la Grande Crise Financière de 2008.

Est-ce que « cash » est roi – même empereur – ou est-il toujours mort?

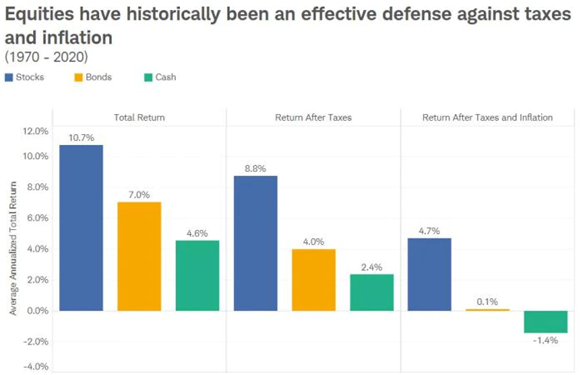

Dans la finance des entreprises, il y a un dicton qui dit que « l’argent est roi », dans la mesure où la mesure réelle de la création de richesse des entreprises est la génération de flux de trésorerie et pas seulement de profits.

En revanche, dans les finances personnelles, on dit que « l’argent est mort », car ses rendements à moyen et long terme sont beaucoup plus faibles que ceux fournis par les investissements dans les actifs financiers, les actions et les obligations, et dans de nombreux cas ne compensent même pas l’inflation moyenne.

Le changement de cycle de l’année dernière a fait de l’argent non pas le roi, mais l’empereur, pour les finances personnelles et les investissements.

Mais cela ne serait vrai que si nous avions pu anticiper les mouvements et encore mieux… de revenir sur les marchés à temps pour rattraper la reprise subséquente.

Comme la plupart d’entre eux ne peuvent pas le faire, ce qui a été recommandé, c’est une attitude plus défensive, allant des ajustements aux allocations à des investissements moins volatils.

2022 a été une année difficile pour l’investissement en actions et en obligations, mais nous oublions que les années précédentes ont fourni des rendements supérieurs à la moyenne en raison de biais tels que l’aversion à la perte et la mémoire récente.

Il suffit de regarder la premiére que nous avons présenté.

Nous savons qu’à moyen et long terme, l’argent liquide est un mauvais investissement.

Source: Actions, obligations et liquidités: les blocs de construction, Schwab Moneywise, Charles Schwab

Nous savons également que le marché des capitaux fonctionne pendant des cycles et qu’à moyen et long terme, il offre des rendements intéressants.

Et avec l’inflation à ces niveaux élevés, maintenant plus que jamais, nous devons trouver des investissements qui peuvent lutter contre la dévaluation du pouvoir d’achat de nos actifs.

Ce sont les thèmes que nous développerons ensuite plus en détail, afin de comprendre où nous en sommes et où nous allons.

{kind=link}