¿Qué son las carteras de inversión simples?

Las ventajas y desventajas de las carteras simples.

Inversiones concretas adecuadas para la composición de estas carteras simples

Las diversas carteras muy simples o perezosas solo con 2 inversiones, una de acciones y la otra de bonos

En este artículo comenzamos una serie de carteras muy sencillas y DIY (“hágalo usted mismo” o “autoservicio”) y que pueden ser fácilmente utilizadas por cualquier inversor.

Son tan simples que también las llamamos carteras perezosas.

En nuestros días y cada vez más no tenemos tiempo para nada. Estamos corriendo de un lado a otro y no nos detenemos.

Lo que muchas veces nos lleva a dejar de hacer lo necesario, como invertir para mejorar nuestras vidas.

Creemos que necesitamos mucho tiempo. Porque queremos hacerlo bien. Después de todo, se trata de dinero que nos costó tanto ganar.

Estas carteras perezosas son la respuesta a muchas de estas preguntas.

Como veremos, simplificar no significa perder rigor, sino facilitar. Su gran ventaja es romper las barreras de la inercia, no hacer inversiones.

Son tan simples y buenos que nadie tiene excusas para no invertir.

De hecho, estas carteras cuentan entre sus principales defensores y promotores a algunos de los mayores gestores patrimoniales de todos los tiempos.

¿Qué son las carteras de inversión simples?

Como hemos visto antes, la creación de carteras adecuadas se basa en los siguientes pasos:

- Conocer los rendimientos y riesgos de las principales clases de activos;

2. Entender la diversificación adecuada como la combinación de clases de activos que mejora el binomio riesgo/rendimiento, que se ajusta al objetivo, en particular al término respectivo, y que está alineado con la situación financiera y la capacidad y el perfil individual de tolerancia al riesgo ( estrategia de asignación de activos);

3. Realizar las inversiones seleccionando los vehículos más adecuados, es decir, inversiones indexadas, mejor representativas de las clases de activos que queremos, ya sean fondos, ETFs u otros, y de bajo coste; y desde aquí monitorear, revisar y ajustar.

Sin embargo, a menudo no tenemos el tiempo, la capacidad o la competencia para hacer esta construcción de carteras que tiene lugar en una diversificación más amplia y delgada de las inversiones, invirtiendo en un conjunto de 6 a 12 fondos indexados representativos de la asignación de activos deseada.

En estas situaciones, las carteras simples, también llamadas perezosas, en algunos casos compuestas exclusivamente por solo 2 a 4 fondos de inversión indexados, son una buena opción.

Las carteras más simples no son necesariamente peores que las más complejas. En muchas situaciones, al contrario.

La simplicidad no es ser simplista o carecer de rigor, y mucho menos resultar en una pérdida de idoneidad o valor.

Por el contrario, hay muchas carteras complejas mucho peores que las más simples.

Las carteras simples se componen exclusivamente de los dos principales activos financieros: acciones y bonos.

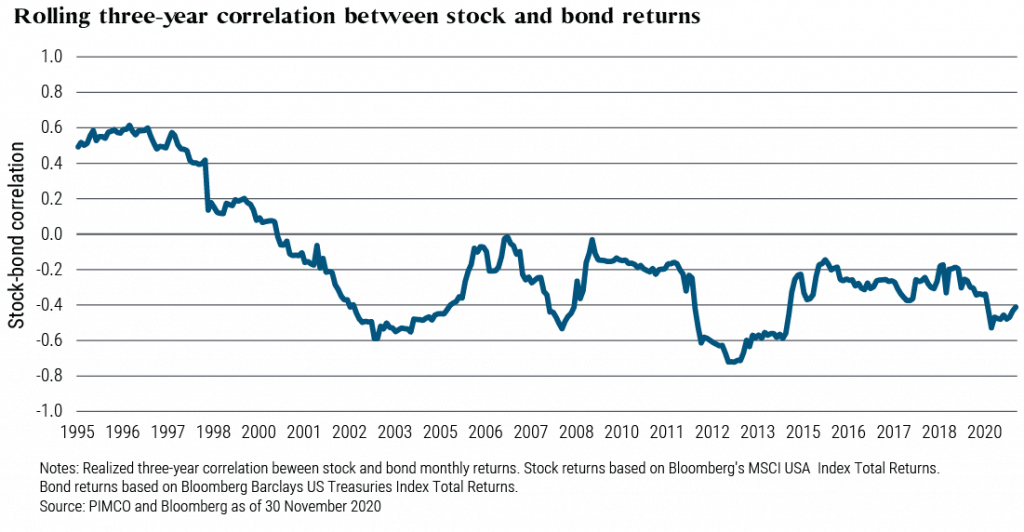

La idea básica de la simplicidad de estas carteras es aprovechar la diversificación resultante de la correlación negativa entre acciones y bonos.

Como podemos ver en el gráfico anterior, la correlación ha sido negativa desde 1997.

Lo que queremos con estas carteras es combinar la apreciación y el crecimiento del capital proporcionado por las acciones con la estabilidad de los ingresos, la preservación y protección del capital asociado a las obligaciones.

Las diferencias entre las distintas carteras que veremos se centran únicamente en las ponderaciones de asignación a cada uno de estos activos, ajustando esa diversificación al perfil de cada inversor.

Además, se realizan a través de las inversiones que mejor representan estos activos, con un buen nivel de diversificación y bajos costos.

Y asegurando en cualquier caso que el rebalanceo de la cartera se realice periódicamente.

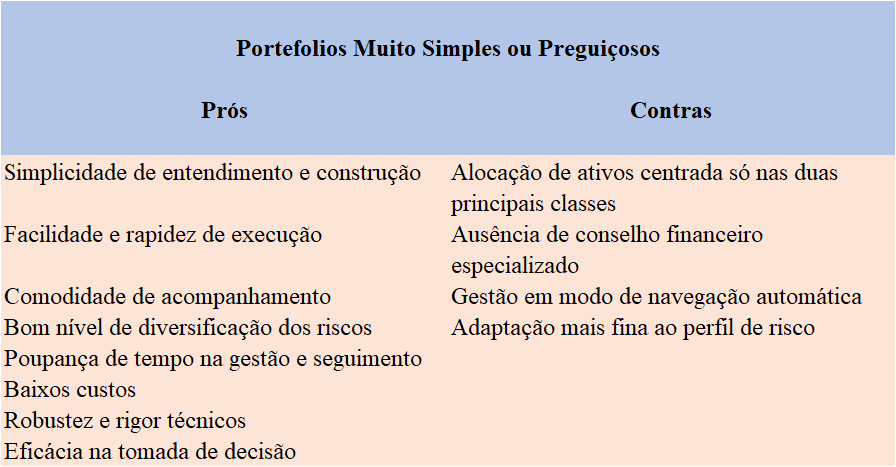

Las ventajas y desventajas de las carteras simples.

Más importante aún, estas carteras más simples pueden ofrecer rendimientos más altos que los que normalmente obtienen los inversores individuales e incluso los de muchos inversores profesionales.

Si elegimos bien, ya garantizan un buen nivel de diversificación.

Y la simplicidad trae consigo la ventaja de ser fácil de usar, crear, rastrear y ajustar carteras cuando sea necesario.

Simplificar es una ventaja. Lo cual es fácil, puedes decirlo y lo haces de inmediato. No te lo quitas. Lo que es más complejo y no se percibe, no se hace o puede llevar al error.

Lo grande puede ser enemigo de lo bueno. Lo que no ganamos por más ajustes está más que compensado por la acción más rápida asociada con la simplicidad del proceso.

Estas carteras están pensadas y son muy útiles en las siguientes situaciones:

• Cuando no tenemos experiencia de inversión en los mercados financieros

• Cuando no entendemos las inversiones financieras que nos proponen

• Cuando tenemos poco tiempo para ejecutar y administrar nuestras inversiones

• Cuando queremos garantizar un fácil monitoreo

• Cuando queremos facilidad, comodidad, rapidez y flexibilidad

• Cuando queremos bajos costos

• Siempre, porque siempre es útil tener una cartera global amplia o de propósito amplio, general y no específica, que nos siga durante toda la vida

Además, los portafolios simples nos ayudan a entender algunos aspectos de los más complejos, como sus elementos o componentes.

Para utilizar estas carteras, el inversor solo necesita tomar tres decisiones:

- Elija la cartera que mejor se adapte a usted (selección de asignación de activos);

- Elegir las inversiones que mejor materialicen esta composición de cartera (selección de inversiones)

- Reequilibre periódicamente para garantizar que las ponderaciones de asignación de activos no se desvíen demasiado de la prevista.

Esta simple realidad ha sido defendida constantemente por muchos de los mayores inversores, incluido Jack Bogle, fundador de Vanguard, el administrador de fondos de inversión más grande del mundo, quien dijo:

“La decisión más fundamental para invertir es la asignación de sus activos: ¿Cuánto debe tener en acciones? ¿Cuánto debe detener en bonos? ¿Cuánto debe mantener como dinero de reserva?

y

“Los mayores enemigos del inversor son los costes y las emociones”

En esta serie mostraremos carteras simples para diversas asignaciones de activos, que pueden ser utilizadas por personas con diferentes objetivos, situaciones financieras y perfiles de inversores.

Antes de empezar a ver estas carteras vale la pena abordar el tema de la materialización de las inversiones.

Inversiones concretas adecuadas para la composición de estas carteras simples

Estas carteras están compuestas exclusivamente por cabazes adecuadamente diversificados de acciones y bonos, y se distinguen exclusivamente por los diferentes pesos asignados a cada una de estas clases de activos.

A fin de garantizar la mejor diversificación y unos costes bajos, la elección de las inversiones concretas que representen cada clase de activos debe ser la siguiente:

El componente de acciones debe estar representado a través de fondos de inversión diversificados que representen el mercado de valores mundial o el principal mercado de valores de los Estados Unidos (el índice S&P 500) en dólares (ya que es la moneda de la mayoría de las empresas bajo inversión).

En el componente de acciones, la proporción de más rentabilidad y riesgo en la cartera, los inversores deben replicar los mercados mundiales.

El componente de bonos debe implementarse a través de fondos de inversión diversificados que representen el mercado de bonos en moneda de los inversores para los inversores de los países desarrollados.

En el componente de bonos, la parte de menor rentabilidad y riesgo de la cartera, los inversores deben minimizar el riesgo de tipo de cambio.

Las inversiones más adecuadas para materializar la composición de estas carteras son los fondos de inversión o ETFs sobre índices o indexados a los principales mercados de acciones y bonos.

También se incluyen los fondos de inversión muy diversificados y representativos de estas dos grandes clases de activos, con los principales mercados mundiales de capitales, por geografías y valores.

Estos fondos proporcionan la diversificación deseada, replican la asignación deseada y tienen bajos costos.

En los artículos de la Serie sobre Fondos de Inversión explicamos y desarrollamos las principales características de estos fondos, con el fin de ayudar a los inversores a seleccionar mejor los fondos en los que invertir.

Además, en la serie Best of Investment Funds presentamos algunos de los fondos de inversión, acciones y bonos concretos, adecuados para cada tipo de inversor, ya sea Estados Unidos, la Unión Europea, el Reino Unido, mercados emergentes, etc. – de las empresas de mayor gestión y menor coste, con un contenido informativo muy útil y práctico.

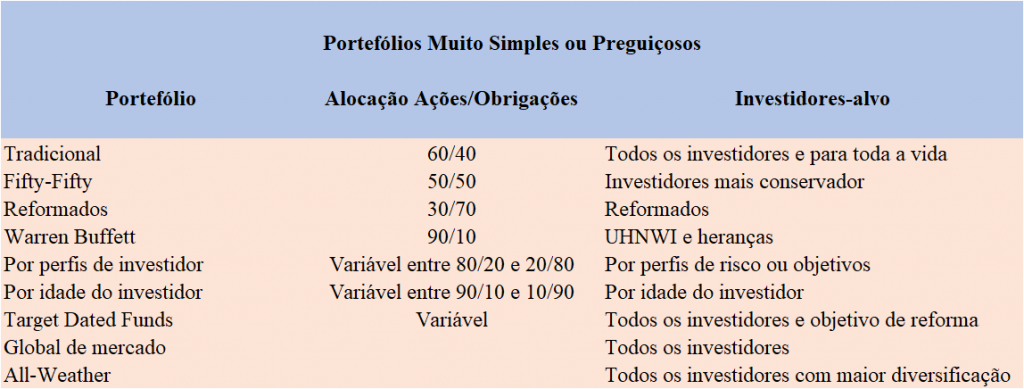

Las carteras muy simples o perezosas se componen exclusivamente de dos clases y subclases de activos, acciones y bonos con diferentes ponderaciones, y comprenden lo siguiente:

La cartera tradicional de 60/40 (60% acciones y 40% bonos) o equilibrada de por vida

La cartera 50/50 o “fifty-fifty” (mitad acciones y mitad bonos), también de por vida y más defensiva

La cartera 30/70 (30% acciones y 70% bonos) para pensionistas

La cartera 90/10 de Warren Buffett para grandes fortunas y herencias

Carteras por perfiles de inversores

Las carteras por edades de los inversores

Carteras dinámicas, de “ciclo de vida” o “con fecha específica” para la reforma

La cartera de mercado global

La cartera “para todo el tiempo”

En los próximos artículos, desarrollaremos cada uno de estos portafolios.

Y en este enlace podemos ver algunos tipos de carteras perezosas recomendadas por profesionales de la industria financiera:

{kind=link}