Este artículo es parte de una serie sobre carteras simples, que son carteras que pueden estar compuestas por pocos activos e inversiones, en algunos casos solo dos.

En el primer artículo dimos una presentación general de la serie y explicamos por qué estas carteras simples son muy interesantes para los inversores individuales.

Estas carteras, aunque muy sencillas, contienen los elementos esenciales de rentabilidad, riesgo, diversificación y asignación, para un buen comportamiento a medio y largo plazo.

En la primera parte de este segundo artículo cubrimos las características de la cartera tradicional 60/40, a quién va dirigida y su rendimiento histórico, mostrando por qué es la cartera más utilizada por los inversores individuales de por vida.

Ahora veremos cuáles son sus ventajas y limitaciones y cómo podemos construir fácilmente nuestra cartera 60/40 con los productos de inversión disponibles.

¿Cuáles son las ventajas y limitaciones de la cartera tradicional 60/40?

¿Cómo podemos realizar la cartera 60/40?

La estimación de rentabilidad a medio y largo plazo para la cartera tradicional 60/40

¿Cuáles son las ventajas y limitaciones de la cartera tradicional 60/40?

La principal ventaja es la combinación de rendimientos sólidos con menos volatilidad, como vimos anteriormente, lo que ha sido ideal para muchos inversores de todas las edades, incluidos los jubilados.

La cartera tradicional de 60% de acciones y 40% de bonos está destinada a abordar el doble objetivo de apreciación del capital a largo plazo y preservación del capital.

Y estas carteras equilibradas han tenido un buen desempeño a lo largo de los años.

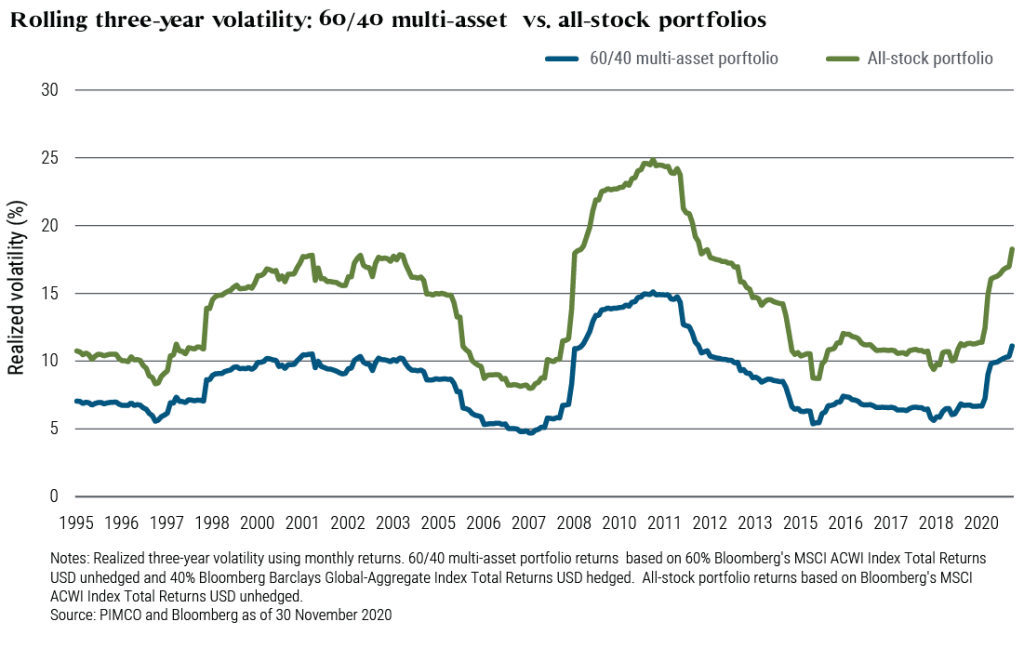

En comparación con una cartera 100% en renta variable, la cartera 60/40 destaca por su excelente crecimiento y moderada volatilidad.

Eso no quiere decir que no sea volátil, pero sus oscilaciones son significativamente más pequeñas que la cartera de acciones al 100%.

Desde 1972, una cartera de 60/40 ha tenido una tasa media anual de rentabilidad del 9,61%.

Estos rendimientos son menos de una cartera de acciones del 100%, que generó el 10,75% durante el mismo período.

Sin embargo, lo que es notable, es la volatilidad.

La desviación estándar de una cartera 60/40 fue solo del 9,51%, mientras que la cartera de acciones se situó en el 15,25%.

Para estas diferencias en las perspectivas, el peor año para una cartera de renta variable al 100% durante este período fue de -37,5%, frente a solo -16,9% para la cartera 60/40.

Al mismo tiempo, la peor devaluación para la cartera solo de acciones fue de casi -51%, frente al -28% para la cartera 60/40.

Sin embargo, algunos críticos han comenzado a cuestionar la popularidad de este enfoque básico para invertir con la serie de crisis del mercado de la década de 2000, junto con las tasas de interés históricamente bajas.

Se recuerda que en la llamada década “perdida” del 2000, la cartera 60/40 generó una débil rentabilidad anual del 2,3% y los inversores habrían perdido valor si ajustábamos por inflación.

Más recientemente, se han presentado argumentos que se derivan de los tiempos financieros sin precedentes en los que vivimos actualmente y que son los siguientes.

En primer lugar, el ciclo de caída de los tipos de interés y tipos de renta fija muy positivos de los últimos 40 años ha terminado, como analizamos en un artículo.

En segundo lugar, las valoraciones bursátiles siguen siendo muy altas y hay una gran concentración en megacapitalizaciones, como hemos estado analizando en las últimas perspectivas trimestrales.

En tercer lugar, la correlación negativa de los últimos 30 años entre acciones y bonos está mostrando signos de que puede estar terminando.

Finalmente, cada uno de estos factores se ve agravado por la alta inflación actual, como vimos en otro artículo.

Algunos de estos críticos utilizan las fuertes devaluaciones de la cartera de casi el 20% de esta cartera este año para apoyar su argumento.

Lo que estos críticos consideran es que ya no es posible depender únicamente de acciones y bonos para obtener ingresos, crecimiento, protección contra la inflación y preservación.

Por lo tanto, argumentan que una cartera bien diversificada debería incluir más clases de activos que solo acciones y bonos.

Los críticos creen que para que la cartera de inversiones se diversifique adecuadamente, tendrá que contener inversiones alternativas como bienes raíces, infraestructura, capital privado, capital de riesgo, fondos de cobertura, metales preciosos, materias primas y coleccionables.

Uno de los ejemplos más citados ha sido la política de gestión de fondos de fundaciones de la Universidad de Yale.

Nuestra opinión es diferente.

Si bien consideramos que más diversificación es preferible a menos, entendemos que esta cartera de solo dos activos ha servido tan bien a los inversores durante casi 100 años y continuará haciéndolo, como vimos anteriormente.

No solo es impresionante la alta rentabilidad de la cartera, sino sobre todo su baja volatilidad relativa:

La volatilidad promedio de la cartera 60/40 a tres años es inferior al 10%, mientras que la de la cartera de acciones al 100% está por encima del 15%, o menos un tercio.

Y la rentabilidad no está muy lejos.

https://blog.pimco.com/en/2020/12/the-60-40-portfolio-is-alive-and-well

Consideramos que la cartera tradicional 60/40 sigue siendo muy válida e interesante, y quizás la cartera de dos activos, o solo dos inversiones, sea más atractiva.

Su simplicidad de comprensión, ejecución y gestión y la facilidad de implementación para cualquier inversor son únicas.

Por otro lado, en oposición al tema del mal desempeño de este año, el proceso de ajuste en curso ha llevado las tasas de interés libres de riesgo a niveles del 4%, cerca del promedio histórico, y las valoraciones del mercado de valores también se están acercando al promedio histórico, con el S&P PER cayendo de 24x a 18x (promedio de 16x).

Esto sugiere que es probable que se observen rendimientos interesantes del pasado en el futuro.

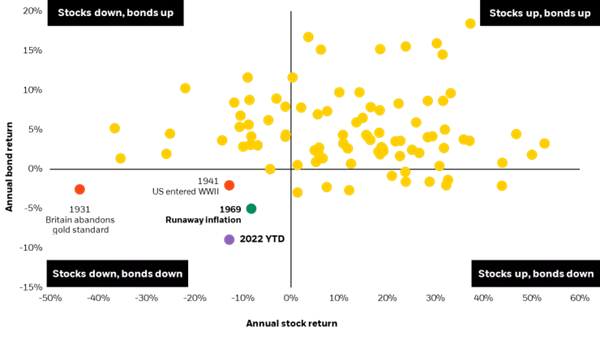

La situación actual de rentabilidades negativas de acciones y bonos es anormal y extraordinaria:

Aparte de este año, solo ha ocurrido tan bruscamente con la inflación desenfrenada de 1969, la entrada de los Estados Unidos en el 2º GM en 1941 y el abandono del patrón oro por parte de Gran Bretaña en 1931.

En términos generales, ambos activos tienen buenas rentabilidades anuales, y cuando esto no sucede el buen comportamiento de uno de ellos compensa el peor rendimiento del otro.

En estos términos, en lugar de abandonar la asignación 60/40 (u otras combinaciones de ponderaciones que veremos en otros artículos), los inversores pueden usarla como la cartera nuclear o core en una construcción de cartera core/satélite.

Los satélites serían inversiones en las clases de activos restantes.

Creemos que esta cuestión de diversificación mediante inversiones alternativas tiene más sentido para activos de muy alto valor.

Por ejemplo, para familias ricas o ricas (los “individuos de alto patrimonio neto” o HNWI, con activos superiores a 1 millón de dólares, y especialmente los individuos de patrimonio neto ultra alto o UHNWI, con activos que superan los 30 millones de dólares).

La selección de estas inversiones es mucho más exigente en términos de conocimiento y experiencia, y el acceso a los mejores fondos y sociedades gestoras puede limitarse a un mayor capital.

Estos hogares más afortunados pueden utilizar los servicios de asesores financieros que están muy especializados en la selección de estas inversiones satélites y tienen la capacidad financiera para acceder a las mejores inversiones de esta categoría.

¿Cómo podemos realizar la cartera 60/40?

La construcción de este portafolio es muy fácil, siendo una de sus principales ventajas.

El componente de capital de la cartera debe realizarse en un solo fondo de inversión en acciones que sea muy diversificado y representativo del mercado global, ya sea el mercado mundial o el mercado estadounidense como el mercado de valores más grande del mundo, y en dólares.

El componente de bonos de la cartera debe llevarse a cabo en un único fondo de bonos altamente diversificado representativo del mercado de bonos de calificación de calidad de inversión (igual o superior a BBB-) de la moneda del inversor, y en esa misma moneda.

Con solo dos inversiones, construimos nuestra cartera tradicional 60/40.

Si el inversionista es estadounidense, el fondo debe ser de grado de inversión estadounidense y bonos en dólares.

Si eres de la zona euro, los bonos deben ser en euros, de la misma calificación, y si eres inglés en bonos en libras esterlinas con la misma calificación.

En otros artículos, que forman parte de la Serie Best of Investment Funds, abordamos algunos de los fondos de las mayores gestoras del mundo, más grandes en cada una de estas categorías, con bajos costes y con buenas rentabilidades absolutas y relativas.

Los fondos de renta variable para inversores estadounidenses comprenden fondos pasivos o indexados y fondos activos más grandes.

Los fondos de bonos para estos inversores estadounidenses también incluyen fondos pasivos y los fondos activos más grandes.

Los fondos de renta variable para inversores fuera de los EE.UU. pueden ser fondos pasivos o vinculados a índices y fondos activos más grandes.

Los fondos de bonos para estos inversores no estadounidenses también incluyen fondos pasivos y fondos activos más grandes.

En los siguientes enlaces podemos simular las rentabilidades de la cartera con diversas composiciones de fondos de inversión:

https://www.portfoliovisualizer.com/backtest-asset-class-allocation

La estimación de rentabilidad a medio y largo plazo para la cartera tradicional 60/40

No estamos de acuerdo con las voces críticas que han llegado a considerar que la cartera tradicional 60/40 ha perdido utilidad, y más aún con las afirmaciones extremistas de algunos que la consideran muerta.

Por el contrario, creemos que la cartera seguirá proporcionando una buena combinación de rentabilidad y riesgo, sin dejar de ser la cartera más adecuada para la mayoría de los hogares.

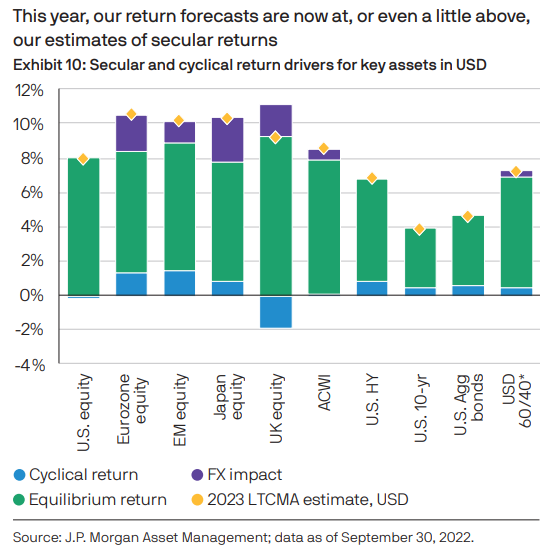

Recientemente JP Morgan Asset Management (JPM AM) y Vanguard publicaron dos documentos que validan nuestra opinión.

JP Morgan AM publicó recientemente sus previsiones de rentabilidad de activos clave a medio y largo plazo (10 a 15 años), concluyendo lo siguiente:

JPM AM considera que la turbulencia de 2022 ha acercado las previsiones de rentabilidad de los activos al equilibrio a largo plazo.

Por lo tanto, concluye que 60/40 puede, una vez más, formar la base para las carteras, con alternativas que ofrecen alfa, protección contra la inflación y diversificación.

Es decir, una vez que se supere la agitación actual del mercado, los inversores tendrán más margen de maniobra para lograr los objetivos de rendimiento a largo plazo de la cartera.

Vanguard es un poco más conservador, estimando que la cartera 60/40 proporcionará rendimientos anualizados a medio y largo plazo de entre 5% y 6%, cuando se consideran rendimientos esperados de 4.7% -6.7% en acciones y 4.1% -5.1% en bonos de calificación de grado de inversión.

Vanguard también recuerda que la rentabilidad media anual verificada entre 1926 y 2021 fue del 8,8% y que la pérdida del 12% en 2022 significa que la media de los últimos 4 años fue del 7%, pues la rentabilidad entre 2019 y 2021 fue del 14,3%.

{kind=link}